Кто обязан сдавать бухгалтерскую отчетность за год

Представить в соответствующие органы комплект годовой бухгалтерской отчетности за 2020 год должны любые организации, кроме:

- организаций бюджетной сферы;

- Банка России;

- религиозных организаций;

- организаций, отчитывающихся в Банк России;

- юрлиц, отчетность которых содержит сведения, отнесенные к гостайне;

- организаций – в некоторых других особых случаях, которые устанавливает Правительство РФ.

Все остальные юрлица должны сдать годовую бухотчетность в ИФНС по месту своего нахождения.

ВАЖНО!

Бухотчетность за 2020 год со сведениями, составляющими гостайну, и отчетность с иными сведениями ограниченного доступа, утвержденными Правительством РФ, всё равно нужно представить. Только не в ИФНС, а в органы статистики.

Как сдавать бух. отчетность за 2020 год

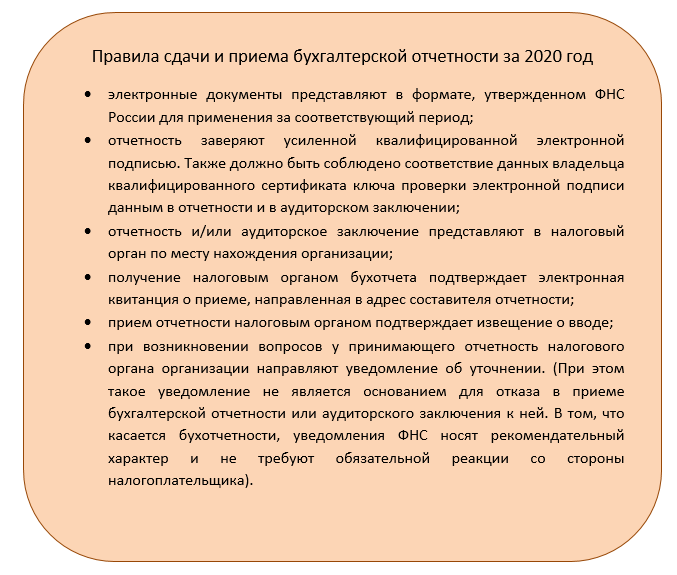

С 2020 года ФНС формирует Государственный информационный ресурс бухгалтерской (финансовой) отчетности (ГИРБО, Ресурс БФО). В связи с этим, бухгалтерскую отчетность за 2020 год можно представить в налоговую только в электронном виде по каналам ТКС.

ВАЖНО!

Такой же порядок установлен для сдачи в налоговую аудиторского заключения к бухотчетности за 2020 год и последующие годы (ч. 5 ст. 18 Закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Исключения в части подачи годовых отчетов за 2020 год строго в электронном виде сделаны только для организаций, которые были реорганизованы или ликвидированы в течение 2020 года. Это связано с тем, что данные этих отчетов не попадают в ГИРБО. Поэтому ФНС в письме от 25.11.2019 № ВД-4-1/24013 рекомендовала форматы и машиночитаемые формы бухотчетности для таких организаций для сдачи ими последних своих отчетов в ФНС.

Порядок представления бухгалтерской отчетности за 2020 год утвержден приказом ФНС от 13.11.2019 № ММВ-7-1/569. Приведем его основные аспекты.

В какие сроки сдавать годовую бухгалтерскую отчетность в 2021 году

Если бухотчетность подлежит сдаче в налоговую, сделать это надо в течение единого для всех срока – не позднее 3-х месяцев с момента завершения отчетного года.

Таким образом, сдать бухгалтерскую отчетность за 2020 год нужно не позднее 31.03.2021. Это будет среда. То есть, никаких изменений этого крайнего срока в связи с выходными или нерабочими днями нет.

Для тех, кому разрешено сдавать упрощенную бухгалтерскую отчетность, срок тот же самый. Разница лишь в составе сдаваемых форм.

Какие формы сдавать в 2021 году в составе годовой бухгалтерской отчетности

В полный комплект бухотчетности, которую нужно сдать за 2020 год, входит:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- пояснения.

Пример заполнения бухгалтерского баланса за 2020 год и его актуальный бланк приведены в статье «Бухгалтерский баланс за 2020 год: правила заполнения и образец».

Пример подготовки отчета о финансовых результатах за 2020 год мы разобрали в статье «Заполнение отчета о финансовых результатах за 2020 год: пример»

Как и по какой форме заполнять отчет о движении денежных средств и отчет об изменениях капитала, и что должно получиться по итогам 2020 года смотрите с материале «Приложения к бухгалтерскому балансу: примеры за 2020 год».

Обязательно ли прилагать пояснительную записку к бухгалтерской отчетности и как ее правильно составить, узнайте из статьи «Пояснения/пояснительная записка к бухгалтерской отчетности за 2020 год: пример».

Про состав, порядок заполнения и обстоятельства, дающие право на сдачу упрощенной отчетности, есть в материале «Что нужно знать про упрощенную отчетность за 2020 год».

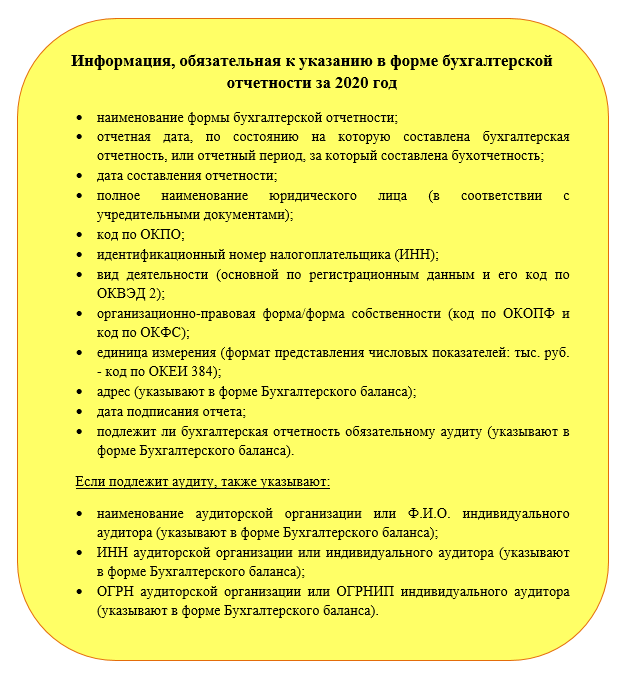

Что обязательно должно быть указано в форме бухотчетности за 2020 год

В каждом бланке, входящем в сдаваемый комплект бухотчетности, обязательно внесение такой информации:

Как определить отчетные дату и период, если организация существует неполный год

Определение отчетного периода, а иногда и отчетной даты имеет нюансы в случае регистрации компании в середине года, а также ликвидации и реорганизации.

Если компания зарегистрирована после 30 сентября текущего года, она вправе выбрать и установить в качестве отчетной одну из следующих дат:

- 31 декабря года регистрации. Соответственно первый отчетный период будет со дня регистрации по 31 декабря года, в котором она состоялась;

- 31 декабря года, следующего за годом регистрации. Тогда первый отчетный период будет включать в себя остаток года регистрации и весь следующий год.

Если вновь созданная после 30 сентября организация таких специальных установок не делала, отчетный период автоматически с даты регистрации до 31 декабря года, следующего за годом регистрации (по второму варианту).

Если реорганизация компании проведена в форме преобразования (т. е., сама она не исчезает в результате изменений), то и отчетный период для нее не прерывается. Формировать отдельно заключительную и вступительную отчетность не нужно.

При ликвидации бухотчетность составляют и сдают в порядке, определенном отдельно для ликвидирующихся организаций. Последний ликвидационный баланс сдают в рег. орган одновременно с заявлением о ликвидации по форме Р15016. Отчетной датой в такой ситуации будет дата завершения расчетов с кредиторами при ликвидации, а отчетным периодом – промежуток с начала финансового года до даты, признанной отчетной.

Как заверять бухгалтерскую отчетность за 2020 год

По общему правилу бухотчетность в 2021 году считается составленной после того, как ее подписал руководитель (п. 8 ст. 13 Закона от 06.12.2011 № 402-ФЗ).

В индивидуальном порядке правила заверения бухгалтерской отчетности могут быть определены учредительной документацией или органом управления организации (например, советом директоров).

Если в соответствии с принятым порядком заверения бухотчетности ее подписывает кто-то еще, кроме директора, то в используемых организацией бланках должно быть выделено место для такой подписи (подписей). И заверение отчетности должно происходить соответствии с установленным индивидуальным порядком.

Включают ли в бухотчетность за 2020 год данные по филиалам

Отчетность головной организации должна включать данные о деятельности всех филиалов и подразделений. Даже если таковые выделены на отдельный баланс.

А вот внутренние расчеты между «головой» и подразделениями в бухгалтерскую отчетность не попадают. Обороты счета 79 “Внутрихозяйственные расчеты” при формировании отчетности должны быть исключены.

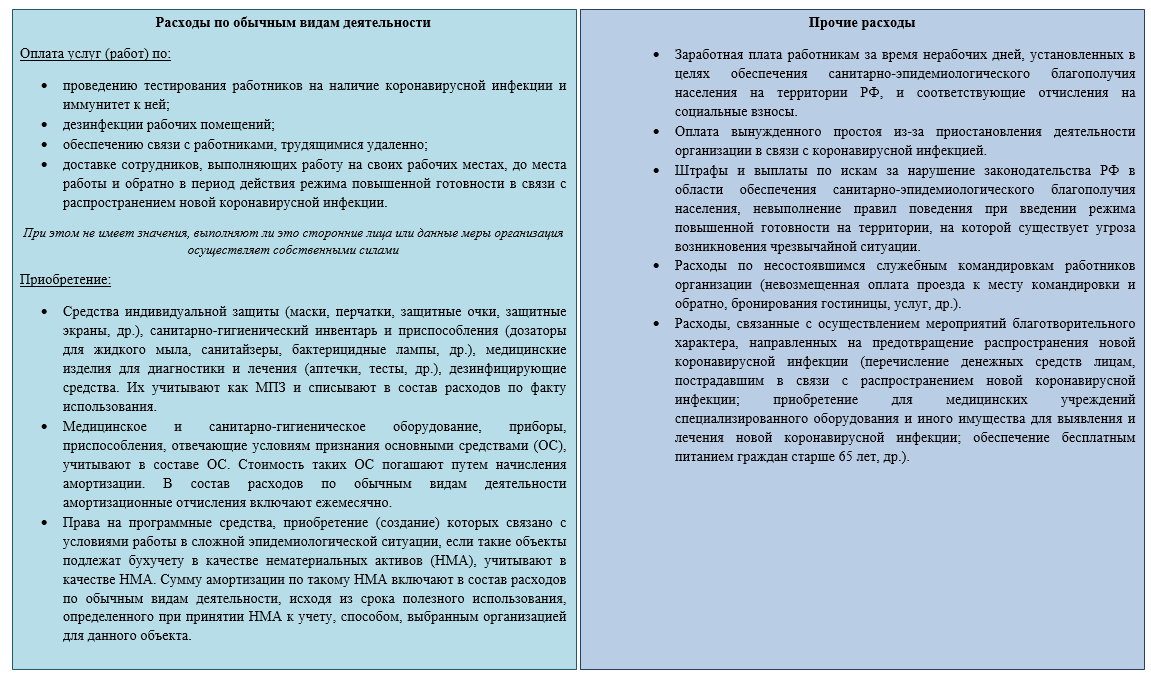

Как должны быть учтены расходы на обеспечение защитных мер в связи с COVID-19

В информации № ПЗ-14/2020 “О практике формирования в бухгалтерском учете информации в условиях распространения новой коронавирусной инфекции” от 16.07.2020 чиновники Минфина раскрыли, как надо отражать в бухучете и впоследствии в бухочетности расходы организации, связанные с противодействием коронавирусной инфекции.

По мнению Минфина, всю группу расходов “на коронавирус» следует разделить на расходы по обычным видам деятельности и на прочие.

Как отразить в учете и бухотчетности госсубсидии в связи с пандемией

В информации № ПЗ-14/2020 чиновники Минфина уточнили, что суммы субсидий, полученных предприятием в качестве поддержки в связи с пандемией коронавируса, нужно учитывать в соответствии с ПБУ 13/2000 “Учет государственной помощи” (утв. приказом Минфина от 16.10.2000 № 92н).

Госсубсидии принимают к учету или по факту получения денежных средств, или при соблюдении таких критериев:

- есть достаточная уверенность в том, что компания соответствует условиям получения господдержки;

- можно уверенно предполагать, что субсидия будет предоставлена.

Полученные суммы поддержки должны быть отражены на счете 86 “Целевое финансирование” в разрезе соответствующих текущих и капитальных затрат.

Если субсидия была получена на финансирование текущих расходов, списание ее суммы должно быть проведено в момент признания расходов, на которые она потрачена.

Если средства были выделены на финансирование расходов, которые компания уже понесла, сумму господдержки относят на увеличение финансового результата.

Если часть расходов, на которые получена госсубсидия, еще не потрачена, неиспользованную сумму фиксируют на счете 86 до осуществления соответствующих расходов (т. е. попадает в баланс, если остаток пришелся на отчетную дату).

Если субсидия была предоставлена на капвложения (например, на покупку ОС), то на дату принятия объекта ОС к учету на счет 01 “Основные средства” сумму субсидии, учтенную на счете 86, нужно было списать в кредит счета 98 “Доходы будущих периодов”. Далее сумма субсидии подлежит списанию на финансовые результаты организации (в составе доходов): Дебет 98 – Кредит 91, посредством начисления амортизации по купленному за счет нее объекту ОС.

В годовом отчете за 2020 год получившим субсидии нужно раскрыть:

- характер и размер бюджетной поддержки, признанной в бухучете в отчетном году (сумму полученной субсидии, основания получения и как использовали);

- какие прочие формы госпомощи, несущей экономические выгоды, были получены;

- невыполненные по состоянию на отчетную дату условия предоставления субсидий и связанные с ними условные обязательства и условные активы;

- способы представления в отчетах информации о бюджетных средствах, полученных на финансирование капитальных затрат (п. 21 ПБУ 13/2000).

Как показать в отчетности льготные госкредиты

Помимо субсидий, предприятиям из наиболее пострадавших отраслей государство оказывало поддержку в виде кредитных средств.

Их отражение в учете и годовом балансе имеет свои нюансы.

Порядок отражения зависит от того, были ли предоставленные средства изначально возвратными или нет.

Если бюджетный кредит был предоставлен на условиях возвратности, его надо учитывать и отражать в отчетности так же, как и остальные заемные средства.

Если при выполнении условий целевого использования кредитных средств их можно не возвращать, кредит следует учитывать так же, как госсубсидию. Включая порядок раскрытия информации в бухгалтерской отчетности (приведенный в предыдущем разделе).

Как отражать в отчетности освобождение от уплаты налогов и взносов в 2020 году

Минфин рекомендует отражать льготы по уплате налога на прибыль за 2 квартал 2020 года как уменьшение величины расхода по налогу на прибыль, признаваемое по ПБУ 18/02 (утв. приказом Минфина от 19.1.2002 № 114н).

При этом чиновники не учли один существенный нюанс: большинство воспользовавшихся льготой по налогам и взносам – малые предприятия, которые имеют право не применять ПБУ 18/02 и составлять упрощенную бухотчетность. И такое право сохранено для отчетности за 2020 год.

Таким образом, субъекты малого предпринимательства (МСП) при включении в годовую бухгалтерскую отчетность за 2020 год сведений о коронавирусном освобождении от налогов и взносов могут сами установить порядок учета и раскрытия.

По мнению экспертов, оприходованные суммы льгот должны уменьшить соответствующие расходы (по налогу или типу страховых взносов).

СОВЕТ

Рекомендуем дополнить порядком отражения подобных льгот учетную политику. Например:

“Освобождение от уплаты налога или взноса в связи с особыми обстоятельствами отражается в бухгалтерском учете путем сторнирования начисленных сумм налога или страхового взноса на величину предоставленной льготы.”

Какая ответственность за ошибки в бухгалтерской отчетности в 2021 году

Ошибки в отчетности – следствие некорректного ведения бухучета. Ответственность за их допущение наступает как для компании, так и для лиц, ответственных за организацию и ведение бухучета.

Статьей 120 НК РФ регламентированы штрафные санкции за некорректный учет, повлекший такое же составление отчетности.Так, неправильное или несвоевременное отражение хозопераций и их результатов в бухучете, а также отсутствие первички и необходимых регистров под отраженные операции карается:

- Штрафом, налагаемым на юрлицо, в размере:

- 10 000 рублей – если нарушения имели место только в одном налоговом периоде;

- 30 000 рублей – если некорректное ведение учета затронуло несколько налоговых периодов;

- 20% от суммы недоплаченного в бюджет налога или страхового взноса – если ошибки в учете и отчетности привели к занижению налоговой базы. Для этого штрафа есть нижний лимит – он не может быть меньше 40 000 рублей. То есть, если 20% от суммы неуплаченного налога оказались меньше, взыщут все равно 40 000 рублей.

2. Административными санкциями на ответственных лиц в виде:

- 5000 – 10 000 рублей штрафа – за грубое нарушение требований к бухучету и бухотчетности, совершенное впервые;

- 10 000 – 20 000 рублей штрафа – за такое же нарушение, выявленное повторно, или дисквалификацию на срок до 2-х лет.

Грубым считается:

- нарушение, повлекшее искажение показателя отчетности на 10% и более;

- включение в отчет несуществующих или притворных данных;

- составление бухотчетности не на основе учетных регистров;

- отсутствие обязательных к хранению документов, на основе которых готовится отчетность.

Какие штрафы за не сданную в срок бухгалтерскую отчетность в 2021 году

Ответственность за несвоевременную сдачу или не сдачу в налоговые органы отчетности за 2020 год тоже распространяются на саму компанию и ее должностных лиц, ответственных за учет и отчетность.

За каждую несданную форму отчетности (из комплекта, который должны были сдать) берут штраф 200 рублей (ст. 126 НК РФ).

За факт несдачи бухотчетности или сдачи невовремя на ответственных лиц компании также налагают штраф в размере от 300 до 500 рублей.

Наложение штрафов за несдачу не освобождает компанию от обязанности все-таки отчитаться, как и куда положено.

Аналогичный подход с наложением штрафов при сдаче бухотчетности в орган статистики. Напомним, это делает круг предприятий, допущенных к гостайне и подобной информации.

Только за несдачу отчетности в статистику в 2021 году штрафные санкции для компаний выше (ст. 19.7 КоАП РФ):

- 3000 – 5000 рублей – за факт несдачи на юрлицо;

- 300 – 500 рублей – на должностное лицо.