Кому нужно заполнять и сдавать приложения к балансу

Полный комплект годовой бухгалтерской отчетности, кроме баланса и отчета о фин. результатах, состоит из 3-х приложений:

- Отчета об изменениях капитала;

- Отчета о движении денежных средств (название часто сокращают до «отчет о ДДС»);

- Отчета о целевом использовании полученных средств.

Из перечисленного только отчет о целевом использовании сдают по необходимости – если в течение года было получено госфинансирование на определенные цели.

Первые два отчета из списка должны быть сформированы и сданы в обязательном порядке всеми, кто отчитывается по основному (полному) комплекту бухотчетности.

Не готовить приложения к балансу и финрезультатам могут только те организации, которые сдают упрощенную бухгалтерскую отчетность. Напомним, что такое право имеют малые и микропредприятия, признанные таковыми в соответствии со ст. 4 Закона от 24.07.2007 № 209-ФЗ. Такие организации могут сдавать только упрощенные формы баланса и отчета о финрезультатах. Приложения и пояснения им можно подавать только по своему усмотрению. Например, если желают дополнительно раскрыть какие-то сведения, обобщенно указанные в обязательных отчетах.

Подробнее о критериях отнесения к тем, кто может отчитываться по упрощенной форме в 2020-2021 годах, читайте в статье «Что нужно знать про упрощенную бухотчетность за 2020 год: форма бланка, срок сдачи и образец».

Таким образом, все организации, обязанные сдавать годовую бухотчетность и не имеющие права делать это по упрощенным формам, должны сформировать и сдать за 2020 год отчет об изменениях капитала и отчет о ДДС наряду с балансом.

Когда и как сдавать приложения к балансу

Обычно обязательные приложения сдают вместе с балансом и отчетом о финрезультатах.

Сдать в налоговую (или орган Росстата) отчетность в приложениями нужно в течение 3-х месяцев с завершения отчетного года.

То есть, отчетность за 2020 год, включая приложения к бухгалтерскому балансу, надо представить уполномоченным органам не позже 31.03.2021.

Все отчеты из комплекта бухотчетности за 2020 год в 2021 году надо сдавать только в электронном виде! Бумажные документы просто не примут.

Заполнять за 2020 год нужно формы приложений, приведённые действующей редакцией приказа Минфина «Об утверждении форм бухгалтерской отчетности» от 02.07.2010 № 66н. При этом электронный формат документов должен соответствовать критериям, установленным в приказе ФНС от 13.11.2019 № ММВ-7-1/570.

Отчет о движении денежных средств за 2020 год: пример

Отчет о ДДС дает представление о движении денежных потоков за период в разрезе различных видов активности, источников поступления и выплат.

СПРАВКА

Традиционно в мировой практике приняты 2 метода составления этого отчета: прямой и косвенный. Прямой показывает именно входящие и исходящие потоки денег (напрямую). Косвенный отражает, как изменение статей баланса, следующее за притоком и оттоком денежных средств, повлияло на их остаток и на финансовый результат периода (прибыль или убыток).

Отчет о ДДС, входящий в комплект российской годовой бухгалтерской отчетности, формируют прямым методом. Поэтому углубляться в нюансы косвенного в рамках данной статьи мы не станем (хоть он и более информативен для понимающего пользователя).

Рассмотрим правила заполнения прямым методом отчета о движении денежных средств за 2020 год, который надо сдать с составе годовой бухотчетности.

В отчете нужно отразить все денежные поступления и выбытия за 2020 год, включая те, что не относятся к доходам и расходам. Например, получение займа или выплату за счет чистой прибыли.

Единственное, что не попадает в отчет о ДДС – внутреннее перемещение денег. Например, переводы с одного собственного счета на другой или снятие наличных в кассу. Также не участвует в отчете о ДДС обмен денег на деньги или денежные эквиваленты.

СПРАВКА

Напомним, что денежные эквиваленты – это высоколиквидные финансовые вложения с коротким сроком обращения (как правило, не более 3-х месяцев). Примеры денежных эквивалентов – векселя с хорошей ликвидностью и со сроком погашения до 3-х месяцев, краткосрочные депозиты, размещенные до востребования и т. п.В отчете о ДДС их движение приравнено к перемещению денежных потоков (п. 5 ПБУ 23/2011, письмо Минфина от 21.12.2009 № ПЗ-4/2009).

Все отражаемые в отчете о ДДС денежные потоки сгруппированы по 3-м видам операций:

- текущим – происходящим в рамках обычной финансово-хозяйственной деятельности;

- инвестиционным – связанным с размещением денег в инвестиционных проектах (например, приобретение основных фондов, вложения в другие организации);

- финансовым – обусловленным регулировкой собственно денежных потоков: получением и возвратом займов и кредитов, выплатой дивидендов и т. п.

Источник сведений для включения в отчет – обороты счетов 50, 51, 52, 55 и субсчетов к счету 58, где учтены денежные эквиваленты.

Приходы и платежи в рамках коммерческой деятельности в отчет о ДДС включают без НДС.

НДС в отчете указывается свёрнуто.

Если получившееся таким образом значение НДС больше нуля, его отражают в строке 4119, а если меньше нуля – в строке 4129. При этом правила отражения минусовых значений в отчете о ДДС такие же, как и в других формах отчетности: отрицательные показатели указывают в круглых скобках.

Уплаченный НДФЛ и взносы с зарплаты в ДДС указывают в составе расходов на оплату труда – они входят в показатель по строке 4122.

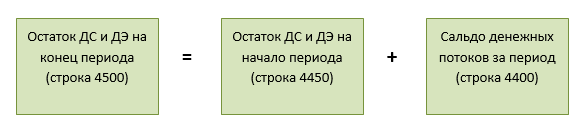

Сальдо денежных потоков по каждому разделу (строки 4100, 4200, 4300) – это разница общей суммы поступлений и платежей. Например, в строке 4100 нужно вписать разницу строк 4110 и 4120. В строке 4400 рассчитывают и фиксируют общее сальдо строк 4100, 4200 и 4300.

Остаток денежных средств и их эквивалентов в строке 4450 – это суммарное сальдо счетов 50, 51, 52, 55 и субсчета 58 (эквиваленты) на начало года.

Остаток денег и эквивалентов на конец периода указывают по строке 4500.

Далее можно посмотреть и скачать образец заполнения отчета о движении денежных средств за 2020 год:

вставить ДДС_1 и ДДС_2

Отчет об изменениях капитала за 2020 год: пример

Этот отчет:

- детализирует данные о том, как и за счет чего менялись в отчетном периоде собственные средства компании;

- дает представление о структуре этих средств и (что интересно инвесторам) о том, какой у компании потенциал по выполнению обязательств перед собственниками и инвесторами.

Отчет оформлен в виде таблицы. В ней по столбцам приведены составляющие капитала организации – уставный, добавочный и резервный капитал, нераспределенная прибыль, собственные акции, выкупленные у акционеров.

По строкам таблицы указаны остаток капитала на отчетную дату и его изменение за отчетный период в разрезе операций: получение прибыли, переоценка имущества, выплата дивидендов и т. п.

Описания строк в отчете достаточно ясные, поэтому отдельная построчная расшифровка не нужна. Приведем только некоторые нюансы.

В Раздел 1 вносят информацию об оборотах и сальдо по счетам учета капитала: 80, 82, 83, 84. В отчете фигурируют данные за 3 года (как и в балансе). Сведения за 2018 и 2019 годы нужно переносить из прошлых отчетов.

В отчете о капитале (так же, как и в других) нужно соблюдать принцип сопоставимости данных. То есть, если менялась учетная политика в части отражаемых в отчете данных – все изменения в учет нужно было вносить ретроспективно. Чтобы данные за все 3 года, включаемые в отчет, были сопоставимы.

Раздел 2 посвящен корректировкам, которые могли быть выполнены по счету нераспределенной прибыли (84). Если таковых в году не было – раздел будет пустым.

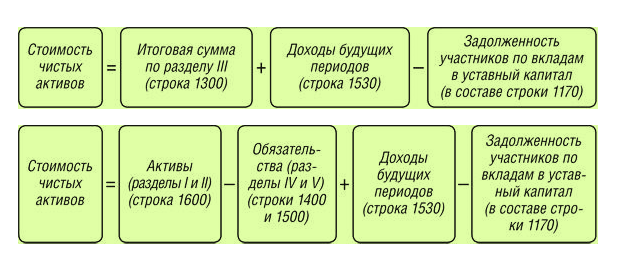

В разделе 3 отражают данные о чистых активах компании.

Напомним, что формулы расчета чистых активов одинаковы для ООО и акционерных обществ.

Обе формулы равноценны, хотя одна по сути представляет расчет «чистого» собственного капитала, а вторая – «свои» активы.

Напомним, что от величины чистых активов (ЧА) часто зависит дальнейшая cудьба компании.

Если размер ЧА оказался меньше уставного капитала, последний следует официально через регистрацию в ЕГРЮЛ уменьшить до размера ЧА.

Если же размер уставника уже минимально допустимый (10 000 рублей), а ЧА всё равно меньше – такое общество подлежит ликвидации (п. 4 ст. 90 ГК РФ, п. 1 ст. 14 Закона от 08.02.1998 № 14-ФЗ).

Если ООО принимает решение выплатить дивиденды, но в результате стоимость чистых активов станет меньше, чем требуется, то начислять дивиденды в планируемой сумме нельзя. Нужно уменьшить размер дивидендов до величины, при которой нужное соотношение ЧА и УК будет выполняться.

ВАЖНО!

Далее посмотрите образец заполнения отчета об изменениях капитала за 2020 год, подготовленный в бесплатной программе ФНС «Налогоплательщик ЮЛ».