Новое в законах о бухгалтерской отчетности 2020 года

В 2019-2020 годах были внесены очередные коррективы в законодательство, затронувшие в том числе и представление бухгалтерской отчетности. Некоторые из них не коснулись упрощенной бухгалтерской (финансовой) отчетности, другие имеют к ней непосредственное отношение.

ВАЖНО!

Изменения в формы бухотчетности внес приказ Минфина России от 19.04.2019 № 61н.

ИНФОРМАЦИЯ ОБ АУДИТОРСКОЙ ОРГАНИЗАЦИИ

Данное нововведение не относится к упрощенной бухотчетности. Так как тот, кто имеет право применять упрощенный способ составления баланса, не подпадает под обязательный аудит. О том, кто может применять упрощенный баланс, расскажем ниже.

А в обычный баланс теперь необходимо включать информацию об организации, которая проводит обязательный аудит – наименование, ИНН, регистрационный номер.

ИЗМЕНИЛИСЬ КРИТЕРИИ ДЛЯ ОБЯЗАТЕЛЬНОГО АУДИТА

Законом от 29.12.2020 № 476-ФЗ изменены параметры, при которых бухотчетность юрлица подлежит обязательному аудиту.

В том числе значительно увеличены количественные показатели, позволяющие не проводить аудит годового отчета:

- размер доходов, обязывающий проводить аудит, составляет 800 млн руб. (в прежней редакции закона этот критерий был равен 400 млн руб.);

- величина активов, от которой надо аудироваться, установлена в 400 млн руб. (до 01.01.2021 этот критерий был равен 60 млн руб.).

ВАЖНО!

Новые критерии действуют с 01.01.2021. И организации, отвечающие им, могут не проводить аудит бухотчетности за 2020 год. Исключение – когда аудиторские мероприятия уже были начаты в 2020 году (например, аудиторы участвовали в годовой инвентаризации или провели анализ документов и планирование аудита).

ИЗМЕНЕНИЯ В ПБУ

ПБУ 18/02 тоже подвергли изменениям. Вследствие этого, в отчет о финансовых результатах внесены поправки, отражающие изменения в ПБУ 18/02.Это тоже не касается упрощенной бухотчетности, так как малые предприятия могут не применять ПБУ 18/02, чем они обычно и пользуются. А именно, малые предприятия обычно составляют упрощенный баланс.

УНИФИЦИРОВАНЫ ЕДИНИЦЫ ИЗМЕРЕНИЯ

С 2021 года баланс необходимо составлять только в тысячах рублей. Возможность внести данные в миллионах теперь отсутствует.

СДАЧА В РОССТАТ

Приятное новшество: с 2020 года нет необходимости сдавать в Росстат экземпляр бухотчетности. Зато в противовес этому ввели обязательство представлять баланс в контролирующие органы только в электронном виде.

ВАЖНО!

Малые предприятия в 2021 году обязаны сдавать бухотчетность за 2020 год только электронно. Бумажные отчеты налоговая более не принимает ни у кого (п. 4 ст. 2 Федерального закона от 28.11.2018 № 444-ФЗ).

ДОПОЛНЕНЫ ЮРИДИЧЕСКИЕ КРИТЕРИИ ОТНЕСЕНИЯ К СУБЪЕКТАМ МСП

В 2020 году расширен список тех, кто может быть отнесён к субъектам малого предпринимательства, имеющим право сдавать упрощенную бухгалтерскую отчетность.

Подробнее с этим списком можно ознакомиться далее.

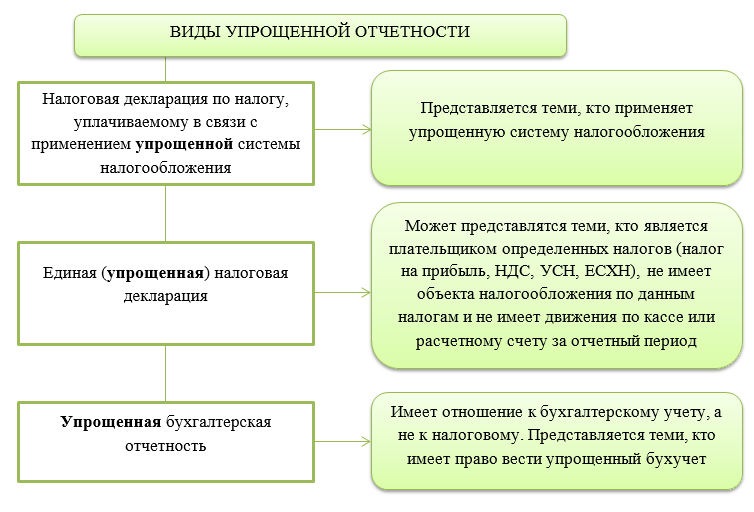

Какие разновидности упрощенной отчетности бывают

Неопытные бухгалтеры или люди, далекие от бухгалтерии, но вынужденные с ней столкнуться, могут путаться в терминологии.

Следующая схема поможет разобраться и не смешивать разные понятия.

Как видим, приведенные отчеты имеют совершенно разное назначение и специфику представления.

Теперь подробно разберём упрощенную бухгалтерскую отчетность за 2020 год.

Кому дано право сдавать упрощенную бухотчетность

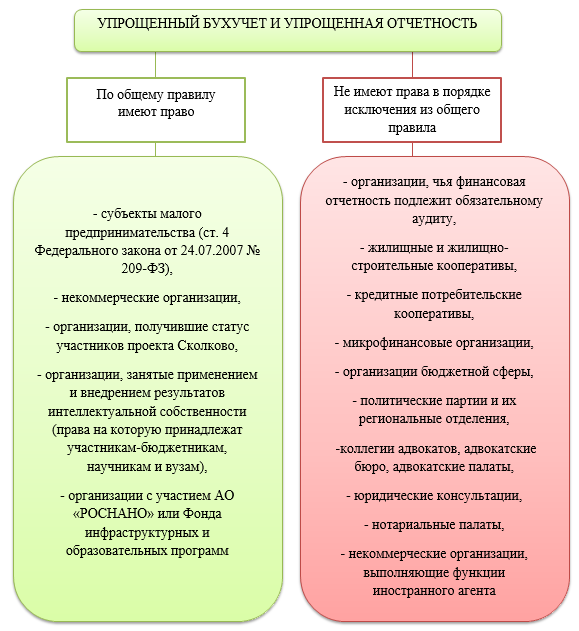

Законодательно установлено, кто сдает упрощенную бухгалтерскую отчетность и может вести упрощенный бухучет, а кто такого права не имеет (ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

Подчеркиваем, что упрощенный бухучет и отчетность – это право организации, а не обязанность.

ВАЖНО!

Индивидуальные предприниматели могут вообще не вести бухгалтерский учет и не сдавать бухгалтерскую отчетность (п. 2 ст. 6 Федерального закона № 402-ФЗ).

Уточним, кто является субъектом малого предпринимательства в 2021 году по остальным параметрам:

- по численности у малого предприятия количество сотрудников не превышает 100 человек;

- объем получаемых годовых доходов не должен быть долее 800 млн руб.

Отнесение к категории малых фирм определяют по наибольшему из показателей. Например, если численность у предприятия менее 100 человек, но доходы за год оказались, допустим, 900 млн руб. – такое предприятие уже классифицируют как среднее.

НА ЗАМЕТКУ

Убедиться в том, что ваша организация является малой, можно обратившись к Реестру ФНС малых предприятий.

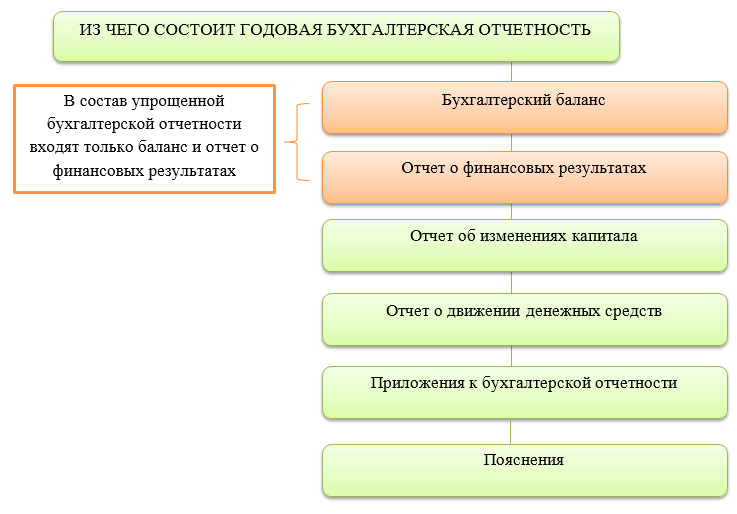

Из чего состоит упрощенная бухотчетность

Упрощение отчетности относится как к ее составу в целом, так и к количеству показателей в самих формах. А вот в сроках представления упрощенной отчетности никаких поблажек нет. Сдавать ее положено, как и обычную, – до 31 марта следующего года. В 2021 году никаких переносов срока нет: отчетность за 2020 нужно сдать до 31.03.2021.

Бухгалтерская отчетность в общем случае состоит из следующих документов:

Как видно из схемы, упрощенная бухотчетность оправдывает свое название: при ее применении достаточно отчитаться за год всего лишь двумя формами (п. 85 приказа Минфина России от 29.07.1998 № 34н).

Некоммерческие организации с любым комплектом отчетности должны представить отчет о целевом использовании средств.

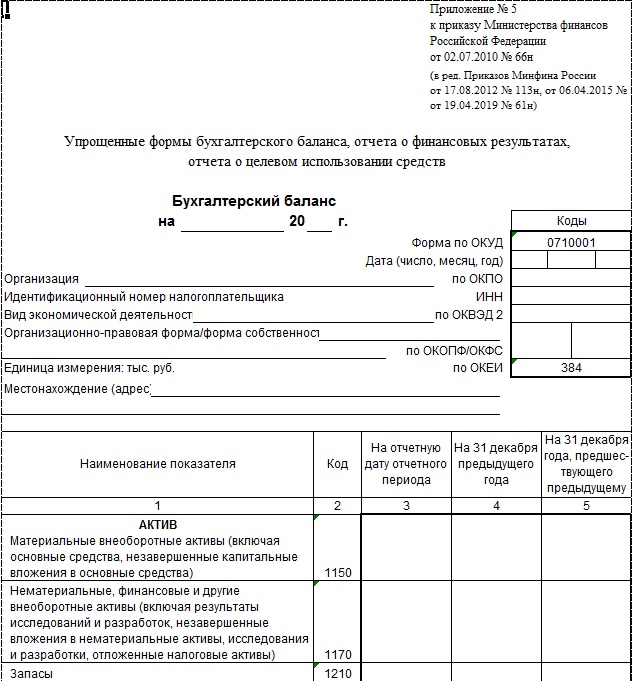

Актуальные на 2020 год бланки упрощенной бухгалтерской отчетности представлены ниже.

Формы для упрощенной бухотчетности

Бланки упрощенного бухгалтерского баланса и упрощенного отчета о финансовых результатах утверждены приказом Минфина России от 02.07.2010 № 66н в Приложении № 5.

Далее по прямой ссылке можно бесплатно скачать бухгалтерскую упрощенную отчетность 2020 :

Рассмотрим эти формы подробнее.

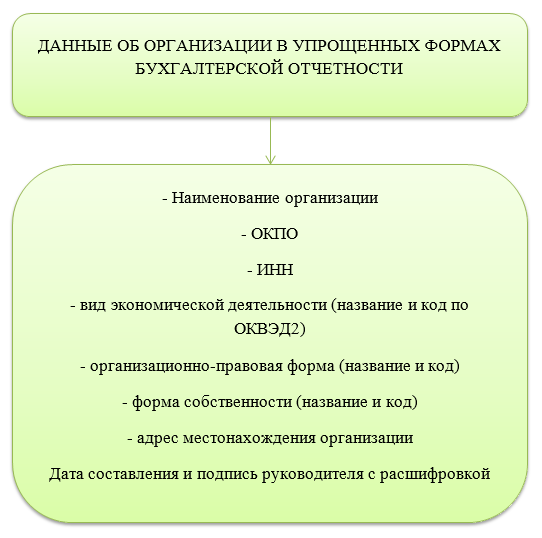

В шапке каждой из форм необходимо указать общие данные об организации.

В балансе указываем данные за 3 последних года, включая отчетный. В отчете о финансовых результатах – за 2 последних года, включая отчетный.

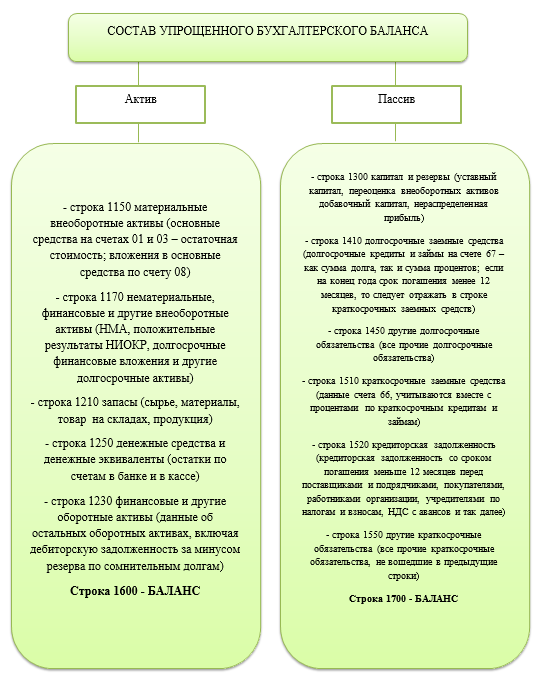

УПРОЩЕННЫЙ БУХГАЛТЕРСКИЙ БАЛАНС

В упрощенном балансе укрупнены показатели, но принцип тот же – наличие актива и пассива, которые равны.

В графе 2 баланса указывают код в соответствии с Приложением № 4 к Приказу № 66н. Так как в упрощенном балансе дают укрупненные показатели, в одну строку входят несколько позиций. Например, в строку 1170 – нематериальные активы и долгосрочные финансовые вложения. В обычном балансе для этих данных предусмотрены разные коды.

В упрощенном балансе следует выбрать код того показателя, который имеет больший удельный вес в строке.

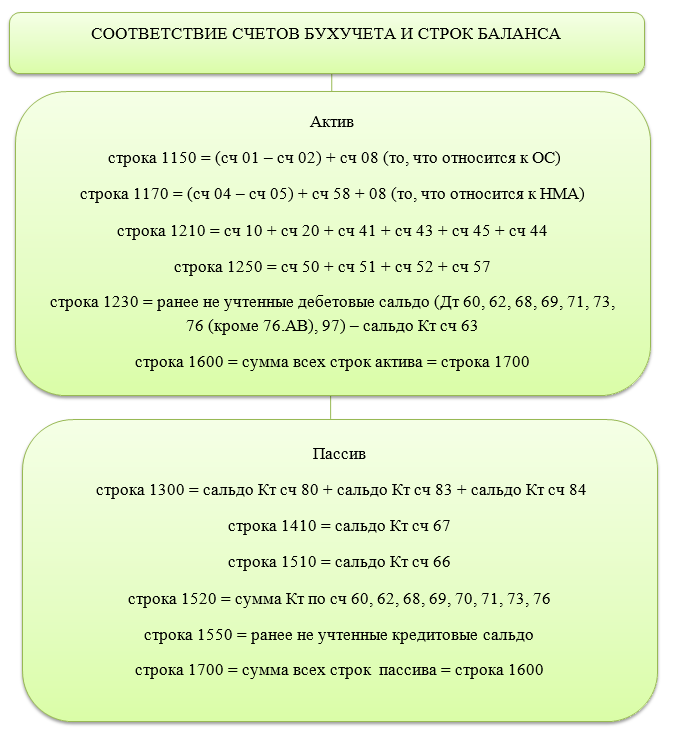

Рассмотрим, как соотносятся строки баланса и счета бухгалтерского учета. При расчете необходимо использовать сальдо на конец отчетного года по счетам бухучета. В общем случае берем сальдо не общее, а развернутое – по субсчетам. Данную схему принимаем за основу, так как в каждом конкретном случае могут быть свои нюансы.

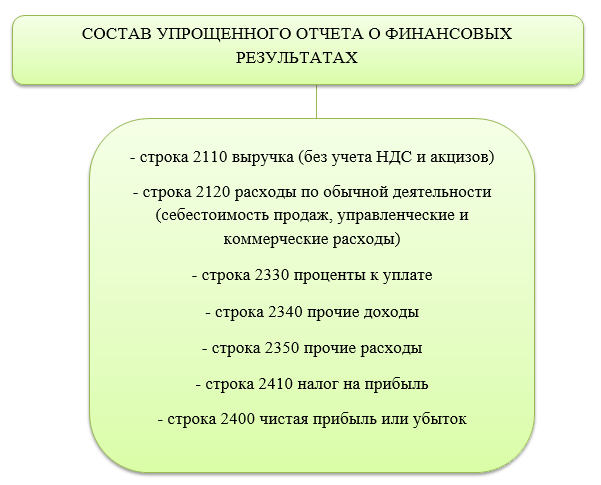

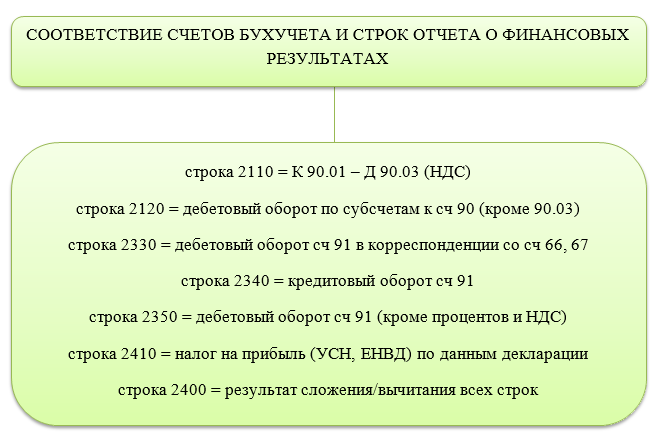

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

Аналогично с указанием кода в балансе в отчете о финансовых результатах в строке надо выбирать тот код, которому соответствует показатель с наибольшим удельным весом.

ПРИМЕР

В строке 2120 себестоимость составляет 5 млн руб., коммерческие расходы – 1 млн руб., управленческие расходы – 600 тыс. руб. Таким образом, код в строке «Расходы по обычным видам деятельности» будет – 2120, относящийся к себестоимости.

Приведем соотношение строк отчета о финансовых результатах и сальдо по счетам бухучета. Здесь берем обороты по счетам 90 и 91.

Скобки означают «-». Например, полученный результат в строке 2400:

- отрицательный (убыток) – берем в скобки;

- положительный (прибыль) – записываем без скобок.

Пример заполнения упрощенной финансовой отчетности за 2020 год

Допустим, что ООО «Самолетик» – субъект малого предпринимательства, поэтому имеет право на ведение упрощенного бухгалтерского учета и составление упрощенной бухотчетности.

Для дальнейшей сдачи отчетности по каналам ТКС ООО готовит ее программе ФНС «Налогоплательщик ЮЛ» (принцип заполнения такой же, как и в других подобных программах, в т. ч. предоставляемых операторами ЭДО).

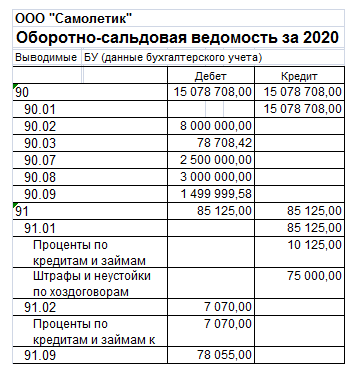

Рассмотрим оборотно-сальдовую ведомость, составленную бухгалтером ООО «Самолетик» по итогам 2020 года после реформации баланса и заполним на ее основании упрощенный бухгалтерский баланс за 2020 год. Для простоты сальдо на начало периода и обороты за период показывать не будем, оставим лишь сальдо на конец года.

Для заполнения отчета о финансовых результатах покажем часть оборотно-сальдовой ведомости в части счетов 90 и 91 до реформации баланса с оборотами за период и сальдо на конец года.

Графы 4 и 5 баланса, графа 4 отчета о финансовых результатах заполнены на основании отчетности прошлых лет.

Скачать образец заполнения упрощенной бухгалтерской отчетности за 2020 год для представителя малого бизнеса можно по ссылкам выше.

Итоги

Упрощенную бухотчетность могут сдавать организации и ИП, отвечающие определенным критериям.

Сроки представления аналогичны срокам сдачи обычной бухотчетности – до 31 марта следующего за отчетным года.

Состав форм сильно урезан: сдаем только баланс и отчет о финансовых результатах. Они в свою очередь так же представлены в сокращенном виде с укрупненными показателями.

Упрощенная отчетность – право, а не обязанность субъекта.