У кого есть обязанность сдать декларацию по прибыли

Очевидно, что декларацию по налогу на прибыль за 2020 год заполняют плательщики рассматриваемого налога. Однако есть определенные нюансы, о которых расскажем ниже.

Не все плательщики «прибыльного» налога должны отчитываться налоговой декларацией по налогу на прибыль. Если организация находится на общей системе налогообложения, но не ведет деятельность, то при соблюдении некоторых условий она может представить в налоговую другую отчетность, а не декларацию по налогу на прибыль организаций. Это когда:

- организация не осуществляла движений на счетах в банках и не проводила ничего через свою кассу;

- у организации не возникало объекта налогообложения в отчетном периоде.

При соблюдении этих двух условий организации вправе сдать единую упрощенную декларацию (ЕУД) (не путать с декларацией по упрощенной системе налогообложения) вместо декларации по налогу на прибыль, декларации по НДС и некоторым другим.

ВАЖНО!

ИП на общей системе налогообложения сдают не декларацию по налогу на прибыль, а декларацию по форме 3-НДФЛ.

Приведем на схеме перечень лиц, которые обязаны сдавать декларацию по налогу на прибыль.

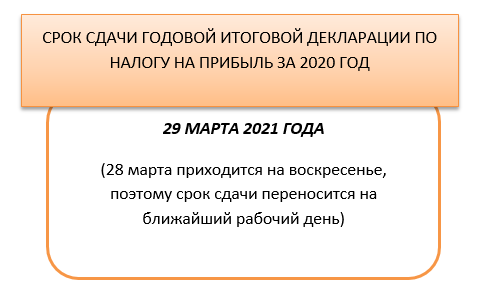

В какие сроки надо отчитаться за 2020 год

Сроки сдачи декларации по налогу на прибыль зависят от того, какого порядка придерживается налогоплательщик при уплате авансов по прибыли. Но это относится только к отчетам по итогам отчетных периодов.

Итоговую декларацию по налогу на прибыль за год представляют все организации вне зависимости от способов уплаты авансов – в один и тот же срок.

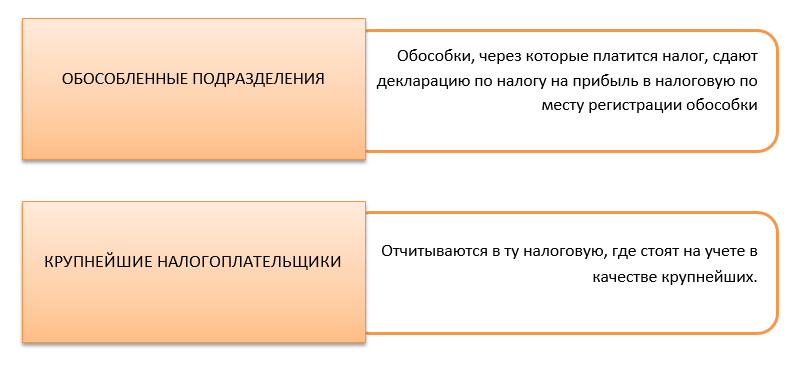

Какая налоговая ждет вашу декларацию

Декларацию по налогу на прибыль сдают в контролирующий орган, в котором организация стоит на учете. Опишем некоторые особые условия:

В каком виде представлять декларацию по налогу на прибыль

Если организация достаточно крупная, она сдает отчетность только в электронном виде. Лимит – 100 человек среднесписочной численности.

Если организация не достигает указанной границы среднесписочной численности, у нее есть 2 варианта представления декларации по налогу на прибыль:

- электронно;

- на бумаге – лично/через представителя в налоговую инспекцию, по почте заказным письмом с описью вложения и уведомлением о вручении.

Санкции за нарушение порядка сдачи декларации

Штрафы за несдачу или опоздание со сдачей декларации по налогу на прибыль за год разнятся со штрафами за несдачу деклараций по итогам отчетных периодов.

Отразим возможные санкции на схеме:

Помимо этого, возможны следующие виды санкций:

- блокировка расчетного счета за опоздание со сдачей декларации более чем на 10 дней;

- 200 рублей – штраф для налогового агента;

- должностные лица могут быть оштрафованы по КоАП РФ.

Какой бланк декларации актуален в 2021 году

Актуальный бланк декларации по налогу на прибыль за 2020 год утвержден приказом ФНС России от 23.09.2019 № ММВ-7-3/475 (далее – Приказ ФНС) в редакции приказа ФНС от 11.09.2020 № ЕД-7-3/655.

Данный бланк применяют начиная с отчетности за 2020 год.

Скачать актуальный бланк можно здесь:

Изменений в форме немного. Относятся они не ко всем компаниям, а актуальны лишь для некоторых из них. Вот новшества, введенные последним приказом в декларацию:

- изменены штрих-коды;

- в Лист 02 декларации по налогу на прибыль, Приложение № 4 и Приложение № 5 добавлены коды признака налогоплательщика;

- изменено Приложение № 7 – в связи с новыми правилами инвестиционного вычета;

- в Лист 4 вносят доходы участника предприятия при его ликвидации;

- Лист 8 заполняют организации, скорректировавшие доходы/расходы по взаимосогласительной процедуре;

- в Приложении № 2 отражают сведения о доходах/расходах, полученных при исполнении соглашений о защите и поощрении капиталовложений.

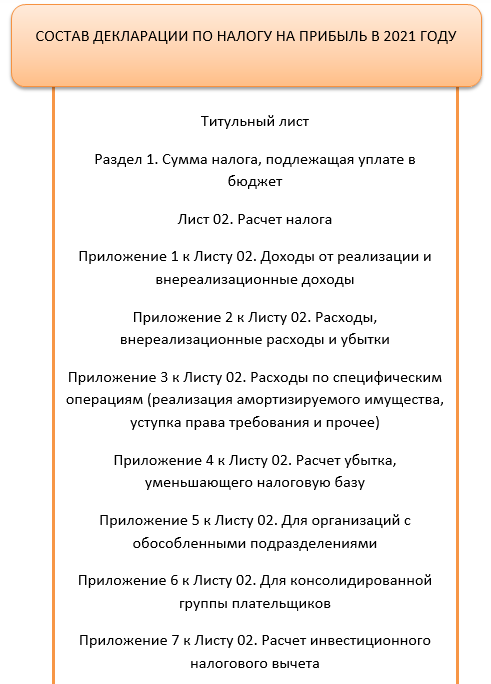

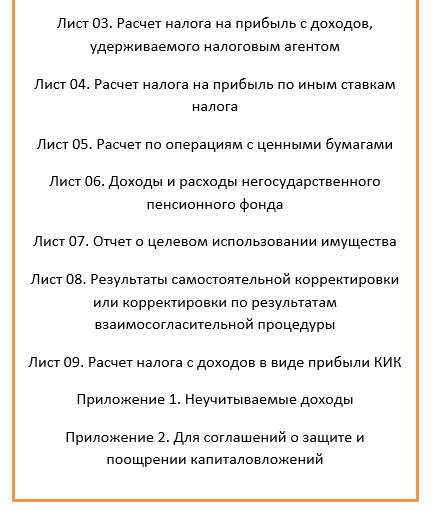

Состав бланка декларации по прибыли в 2021 году

В декларацию по налогу на прибыль включены следующие разделы, листы и приложения:

Скачать (nalog-na-pribyl-blank-deklaraciya-za-2020.pdf)

Заполнять все разделы и листы декларации не обязательно. Необходимый минимум состоит из:

- титула;

- Раздела 1;

- Приложений № 1 и 2 к Листу 02.

Остальные элементы декларации включают в нее только при наличии сведений, которые входят в эти разделы. В противном случае их просто не представляют.

Как внести сведения в декларацию по налогу на прибыль

Далее рассмотрим, как корректно вносить данные в наиболее распространенные разделы декларации.

ТИТУЛЬНЫЙ ЛИСТ

Титул достаточно прост для заполнения. Следует обратить внимание на присваивание кодов следующим полям:

- номер корректировки – «0–» – первичная декларация, «1–», «2–» – последующие корректировки. При отсутствии первичной декларации корректировку не примут;

- налоговый период – различают коды для консолидированной группы, для ежеквартальных и ежемесячных отчетов, при реорганизации. Полный перечень кодов дан в Приложении № 1 к Приказу ФНС;

- место представления декларации – полный перечень кодов приведен в Приложении № 1 к Приказу ФНС.

РАЗДЕЛ 1

Он состоит из трех подразделов:

|

Подраздел 1.1

|

Для организаций, уплачивающих авансовые платежи и налог на прибыль организаций |

Порядок заполнения в общем случае:

|

| Подраздел 1.2

|

Для организаций, уплачивающих ежемесячные авансовые платежи | Строку 001 не заполняют за 1 квартал, полугодие, 9 месяцев, если суммы ежемесячных авансовых платежей на 1 квартал следующего налогового периода идентичны суммам ежемесячных авансовых платежей на 4 квартал текущего периода.

В противном случае в декларацию за 9 месяцев включают две страницы с кодами «21» и «24»

Строка 120, 130, 140 = 1/3 строки 300 (или 330) Листа 02 Строка 220, 230, 240 = 1/3 строки 310 (или 340) Листа 02

|

| Подраздел 1.3

|

Для организаций, уплачивающих налог на прибыль организаций с доходов в виде дивидендов, процентов

|

Отражают суммы налога, подлежащие зачислению в федеральный бюджет в последнем месяце отчетного периода по отдельным видам доходов, указанных в Листах 03 и 04 декларации.

|

ЛИСТ 02

Лист 02 – обобщающий расчетный лист, где собирают воедино все данные декларации и выводят итоговую сумму налога за текущий отчетный период. Поэтому логично заполнять этот лист только после того, как заполнены все прочие листы и разделы декларации.

Рассмотрим, как именно аккумулируют данные в строках декларации по налогу на прибыль в Листе 02. Особое внимание следует уделить строке 210 декларации по налогу на прибыль, так как от ее заполнения зависит итоговая сумма в этом отчете.

|

СООТВЕТСТВИЕ СТРОК ЛИСТА 02 И ДРУГИХ РАЗДЕЛОВ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ПРИБЫЛЬ

|

|

|

Лист 02

|

Разделы и листы декларации |

| Строка 010 | Строка 040 Приложения 1 к Листу 02 (доходы) |

| Строка 020 | Строка 100 Приложения 1 к Листу 02 (внереализационные доходы) |

| Строка 030 | Строка 130 Приложения 2 к Листу 02 (расходы) |

| Строка 040 | Строка 200 + Строка 300 Приложения 2 к Листу 02 (внереализационные расходы) |

| Строка 050 | Строка 360 Приложения 3 к Листу 02 (убытки) |

|

Строка 060 |

Расчетная строка по подсчету общей прибыли или убытка из вышеназванных строк и (Строка 330 – Строка 340) Приложения 6 к Листу 02 (консолидированная группа налогоплательщиков) |

| Строка 070 | Доходы, исключаемые из прибыли |

| Строка 080 | Прибыль, полученная Банком России |

|

Строка 100 |

Расчет налоговой базы исходя из вышеназванных строк с учетом налоговой базы от участия в инвестиционном товариществе (Строка 200 Приложения 1 к Листу 02), корректировки за прошлые периоды (Строка 400 Приложения 2 к Листу 02), налоговой базы от операций с ценными бумагами (Строка 100 Листа 05), доходов негосударственного пенсионного фонда (Строка 530 Листа 06) и самостоятельной корректировки (Лист 08) |

| Строка 110 | Отражен учитываемый убыток прошлых периодов (Строка 150 Приложения 4 к Листу 02) |

| Строка 120 | Строка 100 – Строка 110 |

| Строки 140 – 170 | Ставка налога общая и с распределением по бюджетам |

| Строки 180 – 200 | Исчисленные суммы налога, исходя из налоговой базы (Строка 120) и ставок налога (Строки 140 – 170) |

| Строки 210 – 230 | Сумма исчисленных авансов за предыдущие отчетные периоды (исчисленных, а не фактически уплаченных!) |

| Строки 240 – 260 | Суммы налога, уплаченные за пределами РФ и засчитанные в счет уплаты налога |

| Строки 265 – 267 | Суммы торгового сбора, уплаченные в бюджет и на которые уменьшены авансы |

| Строки 268 – 269 | Инвестиционный налоговый вычет |

| Строки 270 – 281 | Сумма налога к доплате (Строки 270 – 271) или к уменьшению (строки 280 – 281) |

|

Строки 290 – 310 |

Строка 180 данного отчетного периода – Строка 180 предыдущего отчетного периода

Строка 120 + Строка 130 + Строка 140 + Строка 220 + Строка 230 + Строка 240 Подраздела 1.2 Раздела 1 Строки заполняют с распределением по соответствующим бюджетам. Не заполняют:

|

|

Строки 320 – 340 |

Заполняют в декларации за 9 месяцев ежемесячными авансами к уплате в 1 квартале следующего налогового периода |

| Строки 350 – 359 | Заполняют участники специальных инвестиционных проектов |

ПРИЛОЖЕНИЯ К ЛИСТУ 02

Приложения № 1 и 2 заполняют всегда. Даже если нет никаких данных и деятельность не ведется их представляют с нулевыми строками.

Эти приложения раскрывают состав доходов и расходов предприятия:

|

ПРИЛОЖЕНИЕ № 1 К ЛИСТУ 02 – ДОХОДЫ

|

|

| Строки 010 – 014 | Отражают выручку от реализации (без НДС) с разбивкой на выручку от различных видов операций |

| Строки 020 – 022 | Заполняют только профессиональные участники рынка ценных бумаг |

| Строки 023 – 024 | Выручка от реализации ценных бумаг |

| Строка 027 | Выручка от реализации предприятия как имущественного комплекса |

| Строка 030 | Равна Строке 340 Приложения № 3 к Листу 02 |

| Строка 040 | Сумма предыдущих строк – общий доход от реализации |

| Строки 100 – 106 | Внереализационные доходы с выделением в отдельные строки некоторых из них |

| Строки 200 – 220 | Налоговая база по доходам от участия в инвестиционном товариществе |

|

ПРИЛОЖЕНИЕ № 2 К ЛИСТУ 02 – РАСХОДЫ

|

|

| Строка 010 | Заполняют организации, производящие товары, выполняющие работы, оказывающие услуги

Не заполняют организации, применяющие кассовый метод |

| Строка 020 – 030 | Заполняют торговые организации. В строке 030 указывают стоимость покупных товаров.

Не заполняют организации, применяющие кассовый метод. |

| Строки 040 – 055 | Косвенные расходы организации с выделением некоторых из них в отдельные строки |

| Строка 059 | Стоимость реализованных имущественных прав (кроме прав требования долга из Приложения № 3 к Листу 02) |

| Строка 060 | Расходы на реализацию прочего имущества (доходы от которого отражены в Строке 014 Приложения № 1 к Листу 02) |

| Строка 061 | Стоимость чистых активов предприятия, реализованного как имущественный комплекс |

| Строки 070 – 071 | Заполняют только профессиональные участники рынка ценных бумаг |

| Строки 072 – 073 | Расходы, связанные с операциями с ценными бумагами |

|

Строка 080 |

Равна Строке 350 Приложения № 3 к Листу 02 (операции по реализации амортизируемого имущества, права требования долга, имущественных прав по объектам обслуживающих производств, прав на земельный участок; доходы учредителя доверительного управления) |

| Строки 090 – 120 | Полученные убытки по операциям, коррелирующим с операциями из Приложения № 3 к Листу 02 |

| Строка 130 | Общая сумма расходов – суммы вышеперечисленных строк |

| Строки 131 – 135 | Расходы в виде амортизации с разбивкой по методам амортизации |

| Строки 200 – 206 | Внереализационные расходы с выделением некоторых видов расходов в отдельные строки |

| Строки 300 – 302 | Убытки (выявленные в текущем периоде за прошлые периоды и суммы безнадежных долгов) |

| Строки 400 – 403 | Корректировка налоговой базы без учета корректировок из Листа 08 |

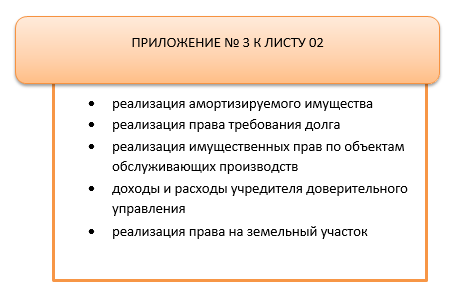

В Приложении № 3 к Листу 02 находят отражение результаты следующих операций:

Согласно ст. 283 НК РФ? организация, понесшая убытки в прошедших налоговых периодах, вправе учесть сумму данного убытка в текущем или последующем налоговых периодах. Приложение № 4 к Листу 02 предназначено для отражения именно этих убытков.

В это приложение не включают убытки:

- за период применения нулевой ставки налога на прибыль$

- при реализации акций/долей в уставном капитале, облигаций, инвестиционных паев$

- от участия в инвестиционном товариществе в налогом периоде присоединения к товариществу$

- участников консолидированной группы до присоединения к группе/

Приложение № 5 к Листу 02 предназначено для организаций, в состав которых входят обособленные подразделения. Приложение заполняют по каждой обособке или группе обособок. В строке 040 выделяют долю в налоговой базе организации без обособок и каждого обособленного подразделения (или группы). Строка 030 равна строке 120 Листа 02.

Прочие Приложения используют в специфических, нечасто встречающихся ситуациях:

- Приложение № 6 – консолидированной группой налогоплательщиков;

- Приложение № 7 – при применении инвестиционного вычета.

Образец внесения данных в декларацию по прибыли

Рассмотрим вариант заполнения декларации по налогу на прибыль за 2020 год ООО «Март».

|

ООО «Март» в 2020 году получило следующие результаты работы:

|

|

| ДОХОДЫ: | |

| Выручка от реализации | 6 000 000 рублей |

| Выручка от реализации амортизируемого имущества | 500 000 рублей |

| РАСХОДЫ: | |

| Прямые расходы | 3 800 000 рублей |

| Косвенные расходы | 1 500 000 рублей |

| Расходы при продаже амортизируемого имущества | 300 000 рублей |

| Внереализационные расходы | 80 000 рублей |

| ПРОЧЕЕ | |

| Не перенесенный убыток прошлых лет | 20 000 рублей |

| Амортизация | 150 000 рублей |

| Налоги, сборы и взносы, исчисленные в соответствии с законодательством РФ | 500 000 рублей |

Подводим итоги

Декларация по налогу на прибыль за 2020 год – одна из ключевых форм отчетности.

Эту отчетность составляют плательщики налога на прибыль и налоговые агенты по данному налогу.

Срок сдачи годовой декларации не варьируется в зависимости от способа уплаты и исчисления авансов и приходится на 29.03.2021 года.