Что представляет собой отчет о финансовых результатах

Отчет о прибылях и убытках/форма 2/отчет о финансовых результатах – всё это названия одного и того же документа, входящего в обязательном порядке в состав годовой бухгалтерской отчетности в 2021 году.

Эти несколько названий отражают трансформацию данной формы, идущую с 2011, когда перестал действовать приказ Минфина РФ от 22.07.2003 № 67н, утвердивший формы бухотчетности, впервые приближенные к международным стандартам.

Дальнейшие изменения, вносимые в этот отчет, меняли иногда и его название. Но суть для бухгалтера остается одной и той же. Если баланс – это «моментальный снимок» состояния дел на определенную дату, то финансовые результаты – это во многом описание динамики того, как от одного «снимка» на начало периода пришли к «снимку» на отчетную дату (конец периода). Какие доходы, расходы, поступления и выбытия повлияли на показатели, указанные в балансе.

Последние изменения в бланк отчета о финансовых результатах и порядок его заполнения были внесены в 2019 году приказом Минфина от 19.04.2019 № 61н. То есть, заполнять форму 2 нужно в том виде, в каком она приведена в Приказе № 61н.

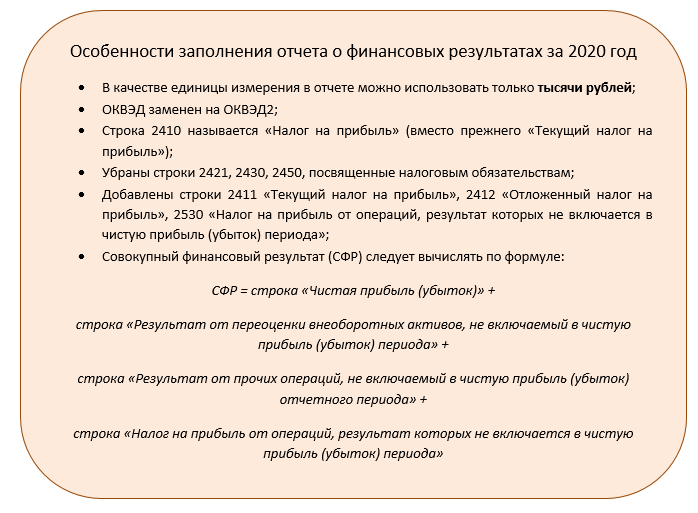

При формировании отчета за 2020 год следует учитывать несколько важных моментов.

Правила заполнения строк отчета о финансовых результатах за 2020 год

Таблица с отчетными показателями состоит из 5 граф:

- номер пояснения (номер расшифровки в пояснительной записке);

- наименование показателя;

- код строки;

- величина показателя за отчетный период и аналогичный период прошлого года, который переносят из отчета за прошлый год.

ВАЖНО!

Данные прошлого и отчетного годов должны быть сопоставимы. Это означает, что если в отчетном году применяли иные правила учета показателей, для составления корректного отчета о финансовых результатах данные предыдущего года нужно пересчитать ретроспективно.

Отрицательные (расходные) значения в строках заключают в круглые скобки.

Если какого-то показателя для строки нет – ставят прочерк.

По общему правилу, доходы и расходы нужно показывать развернуто. Исключения допустимы только в случаях, специально оговоренных в бухгалтерском законодательстве.

Строка 2110 “Выручка”

В строку вносят поступления (доходы) по обычным видам деятельности. Например, от продажи товаров, реализации работ и услуг (п. 4 и 5 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н).

В привязке к счетам бухучета это оборот по кредиту субсчета 90.1 за вычетом на дебетовый оборот по субсчетам 90.3 (НДС с реализации) и 90.4 (акцизы).

Строка 2120 “Себестоимость продаж”

В строке указывают величину расходов, относящуюся к поступлениям, показанным по строке 2110.

К примеру, если в строке 2110 указана стоимость проданной продукции, то в строку 2120 попадет ее производственная себестоимость. Если в строке 2110 отражена выручка от продажи товаров, то из строки 2120 должно быть видно, за сколько эти товары были приобретены.

Регулирует заполнение строки 2120 п. 9 и п. 21 ПБУ 10/99 «Расходы организации», утвержденное приказом Минфина России от 06.05.1999 № 33н.

В данных бухгалтерского учета показатель строки 2120 представляет собой дебетовый оборот по субсчету 90.2 в корреспонденции со счетами 20, 23, 29, 41, 43, 40, 46. При этом напрямую в строку не попадают данные по счету 26. Их учитывают только после распределения по счетам расчета себестоимости.

Также не включают в строку 2120 оборот по счету 44 «Расходы на продажу». Этот вид расходов фиксируют в финрезультатах отдельно.

Данные по строке 2120 вписывают в круглых скобках, поскольку вычитают при расчете финансового результата.

Строка 2100 “Валовая прибыль (убыток)”

Это первая расчетная строка. Ее значение определяют по формуле:

|

ВАЛОВАЯ ПРИБЫЛЬ (УБЫТОК) (СТР. 2100) = ВЫРУЧКА (СТР. 2110) – СЕБЕСТОИМОСТЬ ПРОДАЖ (СТР. 2120)

|

Если в результате получился убыток, его как отрицательную величину отражают тоже в круглых скобках.

Строка 2210 “Коммерческие расходы”

Это траты, связанные с продажей товаров, работ, услуг (пп. 5, 7 и 21 ПБУ 10/99). Например, на упаковку товаров и продукции, погрузку, доставку покупателям (за счет продавца), на оплату услуг посредников и т. п.

Таким образом, в строку 2210 попадает дебетовый оборот по субсчету 90.2 в корреспонденции со счетом 44.

Показатель по этой строке всегда уменьшает итоговый результат, поэтому ставят в круглых скобках.

Строка 2220 “Управленческие расходы””

Здесь отражают расходы на управление компанией в случае, если учетной политикой не предусмотрено их включение в себестоимость. По учетным регистрам это различные административные издержки, которые списывают не на счета калькуляции затрат 20 (25), а на счет 90.2. Тогда по строке 2020 указывают оборот по дебету 90.2 в корреспонденции со счетом 26.

Показатель по это строке тоже всегда отрицательный и в скобках.

Строка 2200 “Прибыль (убыток) от продаж”

Это вторая подытоговая строка. Здесь вычисляют финансовый результат от обычных видов деятельности.

|

ПРИБЫЛЬ (УБЫТОК) ОТ ПРОДАЖ (СТР. 2020) = ВАЛОВАЯ ПРИБЫЛЬ (СТР. 2100) – КОММЕРЧЕСКИЕ РАСХОДЫ (СТР. 2210) – УПРАВЛЕНЧЕСКИЕ РАСХОДЫ (СТР. 2220)

|

Строка 2310 “Доходы от участия в других организациях”

Сюда вписывают дивиденды и стоимость имущества, полученного при выходе из состава участников общества или в результате его ликвидации (п. 7 ПБУ 9/99).

Информацию берут из аналитики по кредиту счета 91.1.

Строка 2320 “Проценты к получению”

Здесь фиксируют причитающиеся проценты по выданным кредитам (займам), по ценным бумагам и прочим финансовым вложениям. Сюда же попадают проценты, выплачиваемые банком по остаткам, имеющимся на расчетных счетах предприятия (п. 7 ПБУ 9/99).

Данные для заполнения строки 2320 тоже следуют из аналитики по кредиту счета 91.1.

Строка 2330 “Проценты к уплате”

Сюда попадают проценты, как выплаченные, так и начисленные к уплате по всем видам обязательств, а также дисконт, причитающийся к уплате по облигациям и векселям.

Не попадают в строку 2330 только проценты, которые относят в стоимость инвестиционного актива.

Данные для заполнения строки 2330 берут из аналитики по дебету счета 91.1.

Строка 2340 “Прочие доходы” и строка 2350 “Прочие расходы”

Предназначены для доходов и расходов, которые не попали в предыдущие расшифровки, но при этом имели место в отчетном периоде.

Строка 2300 “Прибыль (убыток) до налогообложения”

Строка для очередного подытога – бухгалтерской прибыли.

|

ПРИБЫЛЬ (УБЫТОК) ДО НАЛОГООБЛОЖЕНИЯ (СТР. 2300) = ПРИБЫЛЬ (УБЫТОК) ОТ ПРОДАЖ (СТР. 2200) + ДОХОДЫ ОТ УЧАСТИЯ В ДРУГИХ ОРГАНИЗАЦИЯХ (СТР. 2310) + ПРОЦЕНТЫ К ПОЛУЧЕНИЮ (СТР. 2320) + ПРОЧИЕ ДОХОДЫ (СТР. 2340) – ПРОЦЕНТЫ К УПЛАТЕ (СТР. 2330) – ПРОЧИЕ РАСХОДЫ (СТР. 2350) |

Значение строки соответствует сальдо счета 99 за отчетный период (год).

Строка 2410 “Текущий налог на прибыль”

Здесь указывают величину налога, начисленную к уплате согласно годовой декларации по налогу на прибыль.

Если составитель отчета применяет спецрежим, то в строке 2410 отражают налог по применяемому режиму (например, УСН, ЕСХН).

Если уплачиваете и налог по спецрежиму (режимам), и налог на прибыль (т. е. идет совмещение), данные по каждому налогу отражают обособленно по отдельным строкам, добавленным после строки с текущим налогом на прибыль (приложение к письму Минфина России от 06.02.2015 № 07-04-06/5027 и письмо от 25.06.2008 № 07-05-09/3).

Предприятия, применяющие ПБУ 18/02, далее показывают:

- постоянные налоговые обязательства (по строке 2421);

- изменение отложенных налоговых обязательств (строка 2430) и отложенных налоговых активов (строка 2450).

По строке 2460 «Прочее» отражают не попавшие в предыдущие строки показатели, повлиявшие на величину чистой прибыли периода.

Саму чистую прибыль (убыток) фиксируют в строке 2400.

Справочная информация

Далее в отчете есть несколько строк со справочной информацией:

- о результате переоценки внеоборотных активов, не включаемом в чистую прибыль (убыток) периода (строка 2510);

- результате прочих операций, не включаемом в чистую прибыль (убыток) периода (строка 2520);

- совокупном финансовом результате периода (строка 2500);

- базовой и разводненной прибыли (убытке) на акцию (строки 2900 и 2910 соответственно).

Заверение данных

Подписывает отчет о финансовых результатах за 2020 год только руководитель.

Подпись главбуха с 17.05.2015 из формы исключена (приказ Минфина России от 06.04.2015 № 57н).

Пример (образец) отчета о финрезультатах

В завершение приведем пример заполненного отчета о финансовых результатах за 2020 год.

Скачать (otchet-fin-rezultaty-primer.tif)

Пример бух. баланса за 2020 год можно посмотреть в статье «Бухгалтерский баланс за 2020 год: правила заполнения и образец».

С нюансами составления годовой отчетности 2020, в том числе в связи с пандемией коронавируса, можно прочитать в нашем материале «Годовая бухгалтерская отчетность за 2020 год: вопросы и ответы» (готовится к публикации).

Сдача отчета в налоговую

Форму 2 отчета о финансовых результатах надо представить с налоговую (или орган статистики – для тех, кому это положено по закону) в срок не позднее 31 марта 2021 года в составе комплекта годовой бухгалтерской отчетности за 2020 год

Отчетность за 2020-й и последующие годы должны быть сдана только в электронном виде по каналам ТКС.