С 2019 года начинает действовать огромное количество изменений и поправок в налоговом и бухгалтерском законодательстве (в частности, по НДС, НДФЛ, налогу на прибыль и УСН). Также в НК РФ внедрен новый налог для самозанятых – “Налог на профессиональный доход”. Появятся новые формы 2-НДФЛ и 3-НДФЛ. Повышается федеральный МРОТ и, соответственно, меняются размеры некоторых пособий. Мы подготовили обзор наиболее важных налоговых и бухгалтерски изменений, о которых нужно знать бухгалтеру, чтобы учитывать их работе в 2019 году. Также статья пригодиться специалистам по кадрам, поскольку в ней учтены поправки в сфере трудовых отношений.

Налог на добавленную стоимость (НДС)

Ставку НДС повысили с 18 до 20 процентов

С 1 января 2019 года основная ставка НДС составляет 20 процентов. Это одно из ключевых новшеств 2019 года.

10-процентная ставка НДС по отдельным видам товаров и услуг сохранена (Федеральный закон от 03.08.2018 № 303-ФЗ).

Применяйте новую ставку, если отгрузили товары работы и услуги, начиная с 1 января 2019 года. Дата заключения договора на размер ставки не влияет.

Однако рекомендуем проверить условия договоров, которые будут действовать в 2019 году году. Скорее всего, к ним потребуется составить дополнительное соглашение с учетом новой ставки НДС.

Также см. “Ставка НДС в 2019 году: как ее применять“.

Изменили перечень кодов по товарам с НДС 10%

Правительство России решило скорректировать перечень кодов продовольственных и детских товаров, реализация которых облагается НДС по пониженной ставке 10 процентов (постановление от 31.12.2004 № 908). С 2019 года список кодов для НДС 10% действует в новой редакции. Соответствующее постановление от 06.12.2018 № 1487 опубликовано на официальном сайте правовой информации.

Новое постановление № 1487 вносит уточнения в следующие разделы списка кодов продовольственных товаров:

- «Скот и птица в живом весе»;

- «Мясо и мясопродукты»;

- «Молоко и молокопродукты»;

- «Овощи (вкл. картофель)»;

- «Зерно, комбикорма, кормовые смеси, зерновые отходы».

В отношении детских товаров уточнены коды по следующим разделам:

- «Трикотажные изделия…»;

- «Швейные изделия…»;

- «Кровати детские»;

- «Пластилин»;

- «Подгузники»;

- «Игрушки»;

- «Матрацы детские»;

- «Одеяла детские»;

- «Белье постельное».

Подробнее об этом см. “Что изменилось в перечне товаров с НДС 10% с 2019 года“.

Изменили перечень товаров и продуктов для детей с льготной ставкой НДС

Правительство РФ скорректировало перечни товаров, облагаемых НДС по ставке 10% при ввозе. Поправки, большей частью, технические. Однако, например, в “детском” перечне появятся масса для лепки, тесто для лепки, полимерная глина и другая аналогичная продукция для детской лепки, в том числе в комплекте с формами и иными принадлежностями. Сейчас эта позиция включает лишь пластилин. Документ: Постановление Правительства РФ от 06.12.2018 N 1487. Новый перечень начнет действовать с апреля 2019 года.

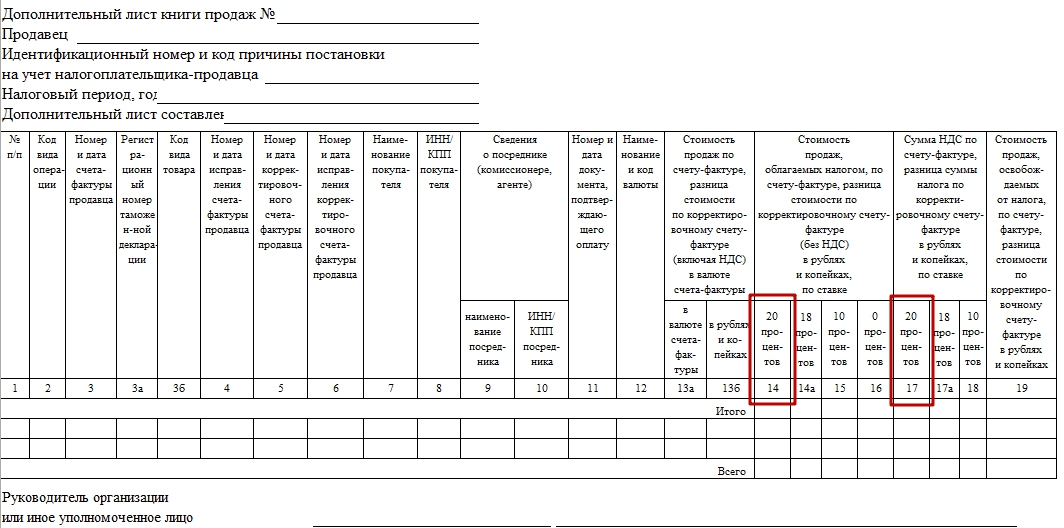

Обновили форму книги продаж

Напомним, что в книге продаж регистрируются счета-фактуры и некоторые другие документы. Данные книги продаж формируют показатели декларации по НДС.

Ставка по НДС с 2019 года повышается до 20 процентов. В связи с этим форму книги продаж скорректировали.

Подробнее об этом см. “Новая форма книги продаж с 2019 года: что изменилось“.

Скорректировали форму журнала учета счетов-фактур

С 1 января 2019 года порядок заполнения журнала учета счетов-фактур также поправили: 18 процентов заменили на 20%.

Подробнее о новом бланке см. “Что изменилось в журнале учета счетов-фактур с 2019 года“.

Ввели новую декларацию по НДС

Новую форму декларации по НДС нужно применять с отчетности за I квартал 2019 года. Коррективы связаны с новым порядком расчета и уплаты НДС.

Новую ставку НДС 20 процентов и расчетную ставку 20/120 в новом бланке следует указывать в разделе 3, разделе 9, а также в приложении к разделу 9 декларации.

Обратите внимание: в разделе 3 новой декларации по НДС вместе с новыми ставками можно будет указывать и “старые” – 18 процентов и 18/118. Их потребуется применять к переходящим операциям, которые начались до 1 января 2019 года, а закончились уже в 2019 году.

Также см. “Что изменилось в декларации по НДС с 2019 года“.

Требования о представлении пояснений к декларации по НДС перевели на новый формат

Обновленный формат требования о представлении пояснений к декларации по НДС будет применяться с 25 января 2019 года. Об этом предупреждает ФНС.

Новый электронный формат требования о представлении пояснений к налоговой декларации по НДС был опубликован в письме от 25.09.2018 N ЕД-4-15/18646@.

Также ФНС обновила xsd-схему ответа на требование о представлении пояснений к налоговой декларации по НДС. Данные изменения вводят перечень новых кодов видов операций – 33 – 44 в связи с вступлением в силу с 01.01.2018 Федеральных законов от 27.11.2017 № 335-ФЗ, № 341-ФЗ, а также № 350-ФЗ. Этиаконы ввели в России систему Tax Free, перевели плательщиков ЕСХН на уплату НДС и изменили порядок применения НДС при экспорте.

Отменили освобождение от НДС при реализации макулатуры

С 1 января 2019 года при реализации макулатуры НДС нужно платить в общем порядке (Федеральный закон от 27.11.2018 № 424-ФЗ).

Поправки в статью 161 НК РФ устанавливают, что с 1 января 2019 года покупатели макулатуры (компании и ИП) признаются налоговыми агентами по НДС, которые обязаны исчислять расчетным методом и уплачивать НДС при скупке макулатуры вне зависимости от того, являются ли они налогоплательщиками НДС или нет.

До 1 января 2019 года действовала норма статьи 149 НК РФ, согласно которой реализация макулатуры не подлежит налогообложению (освобождается от налогообложения) НДС. С 01.01.2019 эта норма утрачивает силу. На покупателей мукулатуры будут распространятся правила по НДС, действующие при реализации сырых шкур, металлолома и алюминия вторичного и его сплавов.

Изменили состав налоговых агентов при оказании электронных услуг иностранными компаниями

С 1 января 2019 года под налогообложение НДС попадают электронные услуги иностранных организаций, оказываемые через Интернет, независимо от того, кто является их конечным потребителем (покупателем). Одновременно с этим с российских организаций и ИП будут сняты обязанности налогового агента по исчислению и уплате НДС в случае приобретения ими электронных услуг (п. 9 ст. 174.2 НК РФ утратит силу). Обязанность исчислить и уплатить НДС при оказании электронных услуг будет возложена только на иностранные IT-компании либо их агентов, участвующих в расчетах с покупателем.

Другими словами, иностранные поставщики электронных услуг будут обязаны платить НДС за всех покупателей, включая юридические лица (а не только граждан). Основание: подп. «а» п. 13, п. 14 ст. 2 Федерального закона от 27.11.2017 № 335-ФЗ,

С 1 января 2019 года российские организации и ИП, которые покупают электронные услуги иностранных организаций, больше не признаются налоговыми агентами этих компаний.

Уточнили порядок подтверждения места реализации электронных услуг

С 1 января 2019 года подтверждать место оказания услуг в электронной форме необходимо специальными реестрами операций. Форма реестра утверждена приказом ФНС от 29.08.2017 № ММВ-7-15/693 (подп. «б» п. 2 ст. 2 Федерального закона от 27.11.2017 № 335-ФЗ).

Определили документы, подтверждающие вычет по электронным услугам иностранных компаний

В случае приобретения услуг в электронной форме у иностранных организаций предъявленный НДС российский покупатель (организация или предприниматель) сможет зачесть при наличии договора и выделении НДС в счете (важно – без оформления счетов-фактур). Основание: Подп. «а» п. 13, п. 14 ст. 2 Федерального закона от 27.11.2017 № 335-ФЗ.

Разрешили электронно подтверждать нулевую ставку НДС по некоторым операциям

С 1 января 2019 года нулевую ставку НДС допускается подтверждать не копиями, а электронными реестрами таможенных деклараций, транспортных, товаросопроводительных, перевозочных и других документов. Это возможно, в частности, при:

- вывозе в таможенной процедуре реэкспорта товаров, указанных в абз. 4 и 5 подп. 1 п. 1 ст. 164 НК РФ;

- пересылке товаров в международных почтовых отправлениях;

- перевозке пассажиров и багажа железнодорожным транспортом общего пользования в дальнем сообщении (кроме услуг, указанных в подп. 4 п. 1 ст. 164 НК);

- международных перевозках.

Продлили срок действия нулевой ставки НДС по авиаперевозкам в Крым, Севастополь и обратно

В 2019 году услуги по авиаперевозкам в Крым, Севастополь и обратно по-прежнему облагаются НДС по ставке 0 процентов.

Ранее планировалось, что нулевая ставка при осуществлении указанных перевозок должна действовать до конца 2018 года (ч. 4 ст. 2 Федерального закона от 04.06.2014 № 151-ФЗ в старой редакции). Однако льготный период пролонгировали до 31.12.2024 (ст. 2 Закона № 303-ФЗ).

Кроме того, в 2019 году право исчислять НДС по нулевой ставке предоставлено плательщикам, осуществляющим внутренние авиаперевозки пассажиров и багажа, при которых пункт отправления и (или) пункт назначения расположен на территории Дальневосточного федерального округа (пп. «а» п. 3 ст. 1 Закона № 303-ФЗ). Ставка 0 % в отношении таких перевозок применяется уже с 01.10.2018 (ч. 2 ст. 5 Закона № 303-ФЗ).

От НДС освободили перевозки пассажиров и багажа автотранспортом и городским наземным электрическим транспортом

С 1 января 2019 года не облагаются НДС перевозки по регулируемым тарифам на основании госконтрактов. Основание: Федеральный закон от 30.10.2018 № 392-ФЗ.

Стоит заметить, что действующие до 2019 года нормы освобождали от НДС услуги по перевозке пассажиров городским и пригородным пассажирским транспортом общего пользования (за исключением такси, в том числе маршрутного) по единым тарифам с предоставлением всех льгот на проезд.

Освобождение от НДС услуг по перевозке пассажиров и багажа на основании государственного или муниципального контракта статья 149 НК РФ не предусматривала.

Однако закон о регулярных перевозках пассажиров наземным транспортом (от 13.07.2015 № 220-ФЗ) разрешает осуществлять пассажирские перевозки по регулируемым тарифам только на основании государственного или муниципального контракта. И получалось, что формулировки НК РФ требовали уплаты НДС при осуществлении пассажирских перевозок.

С 1 января 2019 года данная неточность устранена – от НДС освобождаются указанные работы (услуги), осуществляемые на основании государственных или муниципальных контрактов.

От НДС освободили участников инновационных научно-технологических проектов

С 1 января 2019 года участники проектов, которые соответствуют требованиям пункта 9 статьи 2 и статьи 14 Закона от 29.07.2017 № 216-ФЗ, вправе не платить НДС в течение 10 лет со дня, когда получили такой статус. Порядок и условия освобождения установлены статьей 145.1 НК РФ. Основание: Федеральный закон от 30.10.2018 № 373-ФЗ.

Дополнили список услуг, которые не облагаются НДС

С 1 января 2019 года изменится состав услуг, освобождаемых от НДС (изменения в статью 149 НК РФ внес Федеральный закон от 27.11.2018 № 424-ФЗ).

Поправки освобождают от НДС услуги по техуправлению морскими судами и судами смешанного (река – море) плавания, оказываемых иностранным лицам, эксплуатирующим морские суда и суда смешанного плавания, зарегистрированные в судовых реестрах иностранных государств.

Перечень льготных услуг будет определяться Правительством РФ.

Разрешили не применять освобождение от НДС при гарантийном ремонте

С 1 января 2019 года можно отказаться от льготы по НДС при гарантийном ремонте и техобслуживании товаров. Для этого не позднее 1-го числа первого месяца квартала, с которого решили не пользоваться освобождением, нужно направить в ИФНС соответствующее заявление. Например, чтобы не применять освобождение со II квартала, заявление следует подать не позднее 1 апреля. Отказаться можно как минимум на год (п. 5 ст. 149 НК). В случае отказа от льготы входной НДС можно принять к вычету.

Также поправки освобождают от НДС услуги по гарантийному ремонту и техобслуживанию товаров (в том числе медицинских товаров), включая стоимость необходимых запчастей и деталей, при условии невзимания дополнительной платы за такие услуги. Ранее такие услуги также были освобождены от НДС. Однако новая редакция предусматривает, что от НДС освобождена, в том числе стоимость запчастей и деталей, устанавливаемых при гарантийном ремонте или обслуживании. Ранее такого уточнения не было.

Изменили условия для ускоренного возмещения НДС за IV квартал в заявительном порядке

По новым правилам, чтобы получать возмещение в ускоренном порядке, сумма НДС, акцизов, налога на прибыль и НДПИ за три прошлых года может быть не 7 млрд, а 2 млрд руб.

Также смягчили и требования к поручителям: минимальный размер уплаченных налогов сократили с 7 млрд до 2 млрд руб., обязательства по поручительствам могут составлять не 20%, а 50% от стоимости чистых активов. Основание: Федеральный закон от 03.08.2018 № 302-ФЗ.

Отменили необходимость восстановления НДС при получении средств из бюджета

С 2019 года можно будет принимать к вычету “входной” НДС по товарам, работам и услугам, имущественным правам, которые были приобретены за счет субсидий и бюджетных инвестиций. Условие: деньги выделяются без учета затрат на НДС (это должно быть указано в документах о предоставлении субсидий или бюджетных инвестиций). Новшества касаются субсидий и бюджетных инвестиций, полученных начиная с 2019 года. Основание: Федеральный закон от 27.11.2018 № 424-ФЗ.

Налог на доходы физических лиц (НДФЛ)

Ввели освобождение от штрафа для добросовестных НДФЛ

В НК РФ внесено дополнение, согласно которому налоговый агент освобождается от ответственности в случае, если:

- расчет представлен в установленный срок;

- в расчете корректно отражены необходимые сведения и отсутствуют ошибки, приводящие к занижению суммы налога;

- налоговым агентом самостоятельно перечислены сумма налога и соответствующие пени до момента, когда ему стало известно об обнаружении налоговым органом факта несвоевременного перечисления суммы налога или о назначении выездной налоговой проверки.

Основание: Федеральный закон от 27.12.2018 № 546-ФЗ (действует с 28 января 2019 года).

Ввели новую форму справки 2-НДФЛ

С 1 января 2019 года действуют новые формы (Приказ ФНС от 02.10.2018 № ММВ-7-11/566):

- справки 2-НДФЛ;

- справки, которую налоговый агент выдает работникам и другим физлицам о выплаченных доходах;

- реестра сведений о доходах физлиц;

- сообщения о невозможности удержать налог.

СКАЧАТЬ НОВУЮ ФОРМУ 2-НДФЛ 2019 (которая выдается работникам)

{kind=link}

СКАЧАТЬ НОВУЮ ФОРМУ 2-НДФЛ 2019 (которая сдается в ИФНС)

СКАЧАТЬ НОВЫЙ РЕЕСТР О ДОХОДАХ ФИЗЛИЦ 2019

Если коротко, то новая форма справки 2-НДФЛ учитывает поправки в НК РФ, внесенные Федеральным законом от 02.05.2015 № 113-ФЗ, которые исключили возможность представления 2-НДФЛ на электронных носителях.

Также новая справка учитывает поправки, внесенные в НК РФ Федеральным законом от 27.11.2017 № 335-ФЗ, которые установили возможность представления правопреемниками налогового агента сведений о доходах физических лиц.

Новая форма 2-НДФЛ должна применяться, начиная с представления сведений о доходах физических лиц за 2018 год

Подробнее см. “Абсолютно новая 2-НДФЛ с 2019 года“.

Ввели новую форму декларации 3-НДФЛ

С 1 января 2019 года действует новая форма декларации 3-НДФЛ. Она сдается с отчетности за 2018 год. Основание: Приказ ФНС от 03.10.2018 № ММВ-7-11/569.

СКАЧАТЬ НОВЫЙ БЛАНК 3-НДФЛ 2019

Заметим, что новая форма декларации 3-НДФЛ существенно упрощена. Так, например, бланк обновленной декларации состоит из 13 страниц вместо 20.

Также в новой форме декларации 3-НДФЛ изменен состав листов, включающих расчет различных доходов и налоговых вычетов.

Вместо буквенного обозначения таких листов введена нумерация приложений. Всего новая декларация включает 2 раздела и 8 приложений.

Подробнее см. “Что изменилось в 3-НДФЛ в 2019 году“.

Выплаты учредителям, покидающим организацию, приравняли к дивидендам

С 1 января 2019 года доходы, выплачиваемые учредителю при выходе из компании, будут считаться дивидендами для целей налогообложения. Основание: Федеральный закон от 27.11.2018 № 424-ФЗ.

Статья 208 НК РФ с 2019 года предусматривает: к дивидендам для целей НДФЛ приравниваются суммы денежных средств, стоимость имущества (имущественных прав), которые получены акционером (участником) российской организации при выходе (выбытии) из организации (в том числе иностранной).

Речь идет не обо всей сумме, полученной учредителем, а о сумме, превышающей расходы соответствующего акционера (участника) на приобретение акций (долей, паев) организации.

Такой же подход устанавливается и при распределении имущества ликвидируемой организации между ее акционерами или участниками.

Отметим, что при ликвидации участник, получивший доход, должен будет исчислять налог на прибыль самостоятельно по ставкам, установленным для дивидендов.

До 2019 года названные выплаты не считались дивидендами для целей НДФЛ.

Справка

Ставка НДФЛ с дивидендов зависит от налогового резидентства гражданина, который их получает (п. п. 1, 3 ст. 224 НК РФ):

- 13%, если гражданин – налоговый резидент РФ;

- 15%, если гражданин – нерезидент РФ. Отметим, что данная ставка применяется, если иные ставки не установлены в соглашениях об избежании двойного налогообложения с иностранными государствами (ст. 7 НК РФ).

Доходы от сдачи макулатуры освободили от НДФЛ

С 1 января 2019 года доходы от продажи макулатуры, которая образуется в быту у граждан, не облагаются НДФЛ. Основание: Закон от 03.07.2018 № 179-ФЗ.

Организации и предприниматели, которые покупают у граждан макулатуру, не являются налоговыми агентами по НДФЛ для сдатчиков макулатуры. То есть, по сути, макулатура полностью выведена из налогообложения налогом на доходы физических лиц.

Собственникам квартир и автомобилей предоставили новую льготу по НДФЛ

С 1 января 2019 года доходы от продажи жилых помещений и автомобилей, используемых в предпринимательстве, освободили от НДФЛ. Основание: Федеральный закон от 27.11.2018 № 425-ФЗ.

Суть в следующем: пункт 17.1 статьи 217 НК РФ освобождает от НДФЛ доходы от продажи недвижимости после 5 лет владения и доходы от продажи иного имущества после 3-х лет владения. Однако до 2019 года эта льгота не касалась доходовот продажи имущества, используемого физлицом в предпринимательской деятельности. Например, использование квартиры, помещения или автомобиля в бизнесе обязывало собственника платить НДФЛ при продаже при любом сроке владения.

С 2019 года указанное ограничение на льготу не распространяется на продажу жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или долей в них, а также транспортных средств. То есть, использование перечисленного имущества в бизнесе с 2019 года не лишает собственника права на освобождение от НДФЛ доходов от его продажи.

Определили лимит полевого довольствия, с которого не платится НДФЛ

С 1 января 2019 года с выплат сотрудникам полевого довольствия свыше 700 руб. за каждый день работы надо платить НДФЛ. Основание: Федеральный закон от 30.10.2018 № 381-ФЗ.

Напомним, до 2019 года компенсации, выплачиваемые сотрудникам, работающим в полевых условиях (проживание, питание и т. д.), не облагались НДФЛ в полном объеме. Никаких ограничений в отличие от суточных в отношении полевого довольствия установлено не было.

Решили, как облагать НДФЛ доходы от продажи облигаций

С 1 января 2019 года расходы на приобретение облигаций в иностранной валюте пересчитываются в рубли по курсу Банка России (ЦБ РФ) на дату получения доходов от реализации облигаций. Основание: Федеральный закон от 19.07.2018 № 200-ФЗ.

Новые нормы устанавливают, что расходы на эти облигации пересчитываются в рубли не по тому курсу, который действовал на момент их покупки, а по курсу, действующему на момент продажи облигаций,. То есть – на момент получения дохода.

Вывод: НДФЛ с доходов от реализации таких облигаций с 2019 года не будет зависеть от изменения курса рубля за время от приобретения до продажи облигаций.

Благотворителям разрешили предоставлять повышенный вычет по НДФЛ

Меценатам разрешили уменьшать НДФЛ на социальный вычет. Речь идет о компаниях и гражданах, оказавшим финансовую поддержку государственным и муниципальным учреждениям культуры. Основание: Федеральный закон от 27.11.2018 № 426-ФЗ.

Поправки в статью 219 НК РФ дают регионам право устанавливать повышенный размер социального вычета, если налогоплательщик направил пожертвования в государственные и муниципальные учреждения культуры. Сумма социального вычета для таких лиц может составить до 30% от общей суммы доходов.

Напомним, для остальных пожертвований вычет предоставляется в размере фактически произведенных расходов, но не более 25% от суммы дохода налогоплательщика.

Повысили НДФЛ для иностранцев с патентом

На сумму НДФЛ, который иностранец заплатил за патент, работодатели уменьшают налог работника. Аванс по НДФЛ, который платят иностранцы за патент, корректируется на коэффициент-дефлятор. Коэффициент с 2019 года увеличился с 1,686 до 1,729. Поэтому иностранец заплатит в месяц за патент минимум 2074,8 руб. (1200 руб. × 1,729). В каждом субъекте эту сумму власти корректируют на региональный коэффициент. Например, в Республике Марий Эл, с учетом регионального коэффициента 1,84, авансовый платеж в 2019 году составит 3817,63 руб. (1200 руб. х 1,729 х 1,84).

Нерезидентов РФ освободили от НДФЛ при продаже имущества после минимального срока владения

С 1 января 2019 года нерезиденты РФ перестанут платить НДФЛ при продаже имущества, находившегося в собственности более 3-х и 5 лет – то есть минимального срока владения.

Таким образом, выравнены правила налогообложения при продаже имущества для резидентов и нерезидентов РФ.

По общему правилу при продаже имущества, находившего в собственности более минимального срока владения, физлица-резиденты РФ освобождены от уплаты НДФЛ. В отношении недвижимости (квартир, комнат и т. д.) такой срок составляет 3 года или 5 лет в зависимости от условий возникновения права собственности на них, а в отношении иного имущества (транспортных средств, гаражей и т. д.) – 3 года.

С 01.01.2019 ограничения по налоговому статусу физлица отменяются.

Если же имущество продано ранее предельного срока, то доход от его продажи облагается НДФЛ. Ставка для нерезидентов составляет 30%, а для резидентов – 13%.

Изменения внесены Законом от 27.11.2018 № 424-ФЗ.

Налог на прибыль организаций

Регионам запретили устанавливать пониженные ставки налога

Напомним, что в 2019 году основная ставка налога на прибыль – 20%. Она делится на две части:

- налог по ставке 3% – в федеральный бюджет;

- налог по ставке 17% – в региональный бюджет.

С 1 января 2019 года регионы не вправе устанавливать пониженные налоговые ставки. Исключение сделали только для отдельных категорий организаций. Например, для резидентов ОЭЗ. Основание: Закон от 03.08.2018 № 302-ФЗ.

Если регион установил пониженные ставки до 3 сентября 2018 года, то их можно применять до окончания срока льготы, но не позднее 1 января 2023 года. Однако имейте в виду, что с 2019-го по 2022 год ранее установленные пониженные ставки могут повысить, поэтому нужно отслеживать изменения в региональных законах.

Минфин России в письме от от 29.10.2018 № 03-03-10/77793 также отмечает, что Федеральный закон от 03.08.2018 № 302-ФЗ внес поправку в пункт 1 статьи 284 НК РФ. Поэтому с 2019 года регионы могут устанавливать пониженную ставку по налогу на прибыль только для категорий налогоплательщиков, прямо предусмотренных главой 25 НК РФ. Так, НК РФ разрешает установить пониженную ставку налога на прибыль для участников региональных инвестиционных проектов, резидентов ОЭЗ и территорий опережающего развития.

Если срок действия льготы закончится, например, 31 декабря 2019 года, то по решению региона допустимо продлить ее на 3 года. Минфин различает продление действия льготы и ее введение. Если льгот нет, то в федеральный бюджет необходимо зачислять сумму налога на прибыль, исчисленную по ставке 3%, в бюджеты субъектов РФ – по ставке 17%. Это распределение, временно введенное с 2017 года, продлили до 2024 года включительно.

Доход, полученный при выходе из организации или при ее ликвидации приравняли к дивидендам

С 2019 года к дивидендам приравнивается разница между доходом, который получен при выходе из компании (при ее ликвидации), и фактически оплаченной стоимостью акций, долей или паев. При ликвидации участник, получивший доход, должен будет исчислять налог на прибыль самостоятельно по ставкам для дивидендов.

Имущество, полученное при выходе из общества или при его ликвидации, нужно будет принимать к учету по рыночной стоимости на момент получения. Основание: Федеральный закон от 27.11.2018 N 424-ФЗ

Разрешили учитывать убыток, полученный при выходе из организации или при ее ликвидации

С 2019 года убыток участника, полученный при ликвидации организации или при выходе из нее, можно будет включать в расходы по налогу на прибыль. Размер убытка – разница между рыночной ценой полученного имущества и фактически оплаченной стоимостью доли. Убыток надо будет определять на дату ликвидации или выхода из организации. Основание: Федеральный закон от 27.11.2018 № 424-ФЗ.

Расширили перечень основных средств, амортизируемых с повышающим коэффициентом

С 1 января 2019 года расширили перечень оборудования, которое эксплуатируют в условиях наилучших доступных технологий. Такое оборудование можно амортизировать с повышающим коэффициентом 2 (п. 1 ст. 259.3 НК).

Распоряжением Правительства РФ от 07.04.2018 № 622-р утвердили новый перечень оборудования для ускоренной амортизации.

Ранее перечень такого оборудования был утвержден распоряжением от 20.06.2017 № 1299-р и включал 246 позиций. Обновленный перечень увеличен более чем в 2 раза и содержит 583 наименования.

Разрешили учитывать расходы на путевки для сотрудников

С 2019 года можно включать в базу налога на прибыль расходы по договору о реализации туристского продукта, заключенному работодателем с туроператором (турагентом) в пользу работников и членов их семей. Основание: Федеральный закон от 23.04.2018 № 113-ФЗ.

Затраты на оплату таких услуг, оказанных работнику, его супруге, родителям, детям в возрасте до 18 лет, а также детям работника в возрасте до 24 лет, обучающимся по очной форме обучения, включаются работодателем в состав расходов на оплату труда.

Вместе с тем, указанные затраты можно учитывать только в пределах до 50 000 рублей в совокупности за год на каждого человека.

Освободили от налога средства, которые акционер получил безвозмездно

С 1 января 2019 года увеличится перечень доходов, не учитываемых в базе налога на прибыль. Соответствующие поправки в НК РФ внес Федеральный закон от 27.11.2018 № 424-ФЗ.

В базе налога на прибыль не будут учитываться средства, которые акционер получил безвозмездно от хозяйственного общества или товарищества в пределах суммы ранее осуществленного им денежного вклада в имущество.

Для применения этой нормы хозяйственное общество или товарищество и их правопреемники обязаны хранить документы, подтверждающие сумму соответствующих вкладов в имущество и суммы полученных безвозмездно денежных средств.

Из базы по налогу исключили результаты работ по переносу, переустройству объектов основных средств

С 1 января 2019 года увеличится перечень доходов, не учитываемых в базе налога на прибыль. Соответствующие поправки в НК РФ внес Федеральный закон от 27.11.2018 № 424-ФЗ.

В доходах не будут учитываться результаты работ по переносу, переустройству объектов основных средств, принадлежащих налогоплательщику на праве собственности или оперативного управления.

Указанный порядок будет применяться, если работы выполнены сторонними организациями в связи с созданием иного объекта капитального строительства, который находится в государственной или муниципальной собственности и финансируется за счет бюджета РФ (пп.11.2 п.1 ст.251 НК РФ).

В доходную часть базы налога на прибыль также с 2019 года не будут включаться полученные в рамках целевого финансирования субсидии на возмещение расходов, которые не учитываются при налогообложении. Исключение в данном случае составят расходы на приобретение или создание амортизируемого имущества, а также расходы в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения объектов основных средств.

Изменили порядок учета платы за проезд большегрузов

С 1 января 2019 года все платежи за проезд большегрузов учитываются в расходах при расчете налога на прибыль. Ранее такие платежи засчитывали в счет уплаты транспортного налога и только сумму превышения включали в расходы. Основание: п. 4 ст. 2 Федерального закона от 03.07.2016 № 249-ФЗ.

Всю сумму платы можно с 2019 года учитывать в составе прочих расходов.

Обратите внимание: с 1 января 2019 года транспортный налог нельзя уменьшить на плату за проезд большегрузных автомобилей. Плата за проезд учитывается только в составе прочих расходов при расчете налога на прибыль.

Разрешили амортизировать суда, зарегистрированные в Российском международном реестре

С 1 января 2019 года суда, которые зарегистрированы в Российском международном реестре, можно амортизировать на общих основаниях. Основание: ст. 1 Федерального закона от 04.06.2018 № 137-ФЗ.

До 2019 года из состава амортизируемого имущества в целях налога на прибыль исключались суда, зарегистрированные в Российском международном реестре судов, на период нахождения в этом реестре. Это определено абзацем пятым пунктом 3 статьи 256 НК РФ. Эта норма больше не действует.

Также с 2019 года изменяется перечень расходов судовладельцев, которые не учитываются в базе налога на прибыль.

Освободили от налога на прибыль участников инновационных научно-технологических проектов

С 1 января 2019 года участники проектов, которые соответствуют требованиям пункта 9 статьи 2 и статьи 14 Закона от 29.07.2017 № 216-ФЗ, вправе не платить налог в течение 10 лет со дня, когда получили статус участника. Основание: Закон от 30.10.2018 № 373-ФЗ. Заметим, что порядок и условия освобождения определены статьей 246.1 НК РФ.

Меценатам разрешили уменьшать налог на прибыль

С 2019 года действует закон о налоговых льготах для компаний и граждан, оказавшим финансовую поддержку государственным и муниципальным учреждениям культуры (Федеральный закон от 27.11.2018 № 426-ФЗ).

Поправки в статью 286.1 НК РФ предоставляют организациям право получить инвестиционный налоговый вычет в размере до 100% от суммы расходов в виде пожертвований, перечисленных государственным и муниципальным учреждениям культуры, либо НКО, осуществляющим их финансирование.

Освободили от налога возвращенные деньги, которые ранее вкладывались в имущество “дочек”

С 2019 года в перечень необлагаемых доходов включаются денежные средства, полученные организацией безвозмездно в пределах вклада в имущество, ранее внесенного деньгами. Минимальная доля участия организации в “дочке” не установлена. Сумму вклада и полученных назад денежных средств нужно будет подтвердить документами. Основание: Федеральный закон от 27.11.2018 № 424-ФЗ.

Налог на имущество организаций

Отменили налог на движимое имущество

С 1 января 2019 года вступает в силу пп. «а» п. 19 ст. 2 Федерального закона от 03.08.2018 № 302-ФЗ. Изменения вносятся в п. 1 ст. 374 НК РФ, где дано понятие объекта налогообложения. Из определения объекта налогообложения налогом на имущество исключено слово «движимое».

Вывод: с 2019 года облагаться налогом на имущество может только недвижимое имущество.

Подробнее см. “Отмена налога на движимое имущество с 2019 года“.

Напомним, что до 2019 года движимое имущество освобождалось от налогообложения, только в случаях, когда в регионе принят соответствующий закон. В тех регионах, где такие законы не приняты, ставка налога на движимое имущество составляла 1,1%.

Определение понятия «недвижимое имущество» есть в ст. 130 ГК РФ. Под недвижимостью понимаются, в частности, земельные участки, участки недр и все, что прочно связано с землей. Иными словами все объекты, перемещение которых без несоразмерного ущерба их назначению невозможно.

Определение движимого имущества производится по принципу исключения: вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом.Уточнили порядок расчета налога с кадастровой стоимости

С 1 января 2019 года период, с которого действует новая кадастровая стоимость, зависит от причины ее изменения. Это предусмотрено Федеральным законом от 03.08.2018 № 334-ФЗ.

Приведем пример: если изменились характеристики объекта недвижимости, то налог по старой кадастровой стоимости с 2019 года будут считать с начала года до месяца, когда внесены изменения в Единый государственный реестр недвижимости (ЕГРН).

Также предусмотрено, что с 2019 году изменение кадастровой стоимости объекта в случае изменения его характеристик (например, площади) будет учитываться при расчете налога со дня внесения в ЕГРН соответствующих сведений. Ранее новая кадастровая стоимость применялась с нового налогового периода. То есть, с 1 января года, следующего за годом изменения стоимости.

С 2019 года компании вправе пересчитать налог на имущество за все время, пока считали налог с завышенной кадастровой стоимости. Например, если вы заплатили налог за 2017 — 2018 годы, а в 2019 году оспорили цену, то пересчитать налог можно с 2017 года. Раньше пересчитать налог можно было только с года, в котором обратились с заявлением о пересмотре кадастровой стоимости.

Кроме этого: с 2019 года при изменении кадастровой стоимости объекта имущества вследствие исправления технической ошибки в ЕГРН, правильная стоимость применяется с момента ее определения с учетом исправленной ошибки.

Обновили формы отчетности по налогу на имущество организаций

С 1 января 2019 года действуют новые формы расчета авансовых платежей и декларации по налогу на имущество. Они применяются с отчетности за 1 квартал 2019 года. Основание: Приказ от 04.10.2018 № ММВ-7-21/575. Приказ содержит обновленные формы декларации и расчета по авансовому платежу по налогу на имущество организаций.

Заметим, что необходимость обновления форм отчетности обусловлена, в частности, отменой налога на движимое имущество организаций с 1 января 2019 года. Также поправки в порядок заполнения отчетности по налогу на имущество учитывают особенности определения налоговой базы в случае изменения в течение года кадастровой стоимости недвижимости. (о чем мы написали чуть выше)

Подробнее см. “ФНС обновила всю отчетность по налогу на имущество“.

Освободили от налога организации, связанные с деятельностью инновационных научно-технологических центров

С 1 января 2019 года не платят налог на недвижимость организации, которые в соответствии с требованиями статей 2, 8, 12–14 Федерального закона от 29.07.2017 № 216-ФЗ, признаются:

- фондами или управляющими компаниями и их дочерними обществами;

- участниками проектов.

Порядок и условия освобождения определены пунктами 27–28 статьи 381 НК РФ. Основание: п. 9 ст. 2, ч. 2 ст. 3 Закона от 30.10.2018 № 373-ФЗ.

Упрощенная система налогообложения (УСН)

В расходах на оплату труда разрешили учитывать путевки для сотрудников

С 1 января 2019 года при УСН «доходы минус расходы» можно учесть путевки для сотрудников и их семей. Условия те же, что по налогу на прибыль: отдых в России, а затраты – не больше 50 000 руб. на одного человека и 6 процентов от расходов на оплату труда в совокупности.

Скорректировали порядок учета платы за проезд большегрузов

С 1 января 2019 года все платежи за проезд большегрузов при объекте налогообложения “доходы минус расходы” нужно относить на расходы”.Ранее такие платежи засчитывали в счет уплаты транспортного налога и только сумму превышения включали в расходы по УСН.

Коэффициент-дефлятор по УСН увеличили до 1,518

УСН в 2019 году, по-прежнему, смогут применять те, чей доход не превысит 150 млн руб. Коэффициент, который должен влиять на лимит, подняли с 1,481 до 1,518. Однако до 2020 года лимит не индексируют (п. 4 ст. 5 Федерального закона от 03.07.16 № 243-ФЗ).

- 112,5 млн руб. — доходы за 9 месяцев 2018 года, при которых компания вправе перейти на УСН с 2019 года

- 150 млн руб. — доходы за 2019 год, при которых компания вправе применять УСН.

С 24 июня 2019 года разрешили применять типовые уставы

Компании на ИП с 24 июня 2019 года смогут выбрать один из 36 типовых уставов. Типовой устав не содержит данных о наименовании компании, месте нахождения и размере уставного капитала. Если эти данные поменяются, не потребуется вносить поправки в устав и платить госпошлину.

На типовые уставы могут перейти как новые, так и действующие фирмы. Фирмы сообщат номер устава в заявлении Р11001 или 14001. Действующие фирмы также приложат решение участников о том, что будут действовать на основании типового устава (абз. 2 п. 2.1 ст. 17 Федерального закона от 08.08.01 № 129-ФЗ).

Типовые уставы приводятся в приказе Минэкономразвития от 01.08.2018 № 411.

Единый сельскохозяйственный налог (ЕСХН)

Регионам разрешили устанавливать дифференцированные ставки ЕСХН

С 2019 года регионы смогут устанавливать дифференцированные налоговые ставки по ЕСХН: от 0 до 6 процентов для всех или отдельных категорий налогоплательщиков. Основание: Федеральный от 07.03.2018 № 51-ФЗ.

При этом налоговая ставка может быть дифференцирована в зависимости:

- от видов производимой сельскохозяйственной продукции, выполняемых работ или оказываемых услуг;

- от величины доходов от реализации сельскохозяйственной продукции;

- от места ведения предпринимательской деятельности;

- от средней численности работников.

Соответственно, 1 января 2019 года регионы могут снизить налоговую ставку по ЕСХН для всех или отдельных категорий сельхозпроизводителей.

Ранее возможность дифференциации налоговых сок по ЕСХН была предусмотрена только для Республики Крым и города Севастополя. В остальных регионах налоговая ставка была фиксированной – процентов.

Организации и ИП на ЕСХН станут плательщиками НДС

С 1 января 2019 года сельхозпроизводители, ранее перешедшие на уплату ЕСХН, становятся плательщиками НДС (ст. 2 Федерального закона от 27.11.2017 № 335-ФЗ). ЕСХН больше не будет “спасать” от НДС. Спецрежимники смогут получать вычеты, а вот “входной” НДС нельзя будет учесть в составе расходов.

Плательщикам ЕСХН разрешили получать освобождение от НДС

С 1 января 2019 года организации и ИП на ЕСХН могут получить освобождение от уплаты НДС в порядке ст. 145 НК РФ. Освобождение от НДС возможно, если годовой доход за 2018 год не превысил 100 млн. руб. Основание: Федеральный от 27.11.2017 № 335-ФЗ.

Для этого сельхозпроизводителям нужно подать в ИФНС уведомление об освобождении от обязанностей по исчислению и уплате НДС. Уведомление подается не позднее 20-го числа месяца, начиная с которого используется право на освобождение.

На 2019 год можно получить освобождение от НДС в следующих случаях:

- начало применения ЕСХН приходится на 2019 год;

- ЕСХН применялся и раньше, за 2018 год выручка не превысила 100 млн руб.

Если хотите применять освобождение с начала 2019 года, нужно подать уведомление в инспекцию по месту учета не позднее 21 января.

Напомним, в 2018 году ставка НДС 10% действовала при реализации овощей, в том числе картофеля. Для плодово-ягодной продукции ставка НДС составляла 18%, а с 2019 года она увеличилась до 20%.

Изменили учет платы за проезд большегрузов

С 1 января 2019 года все платежи за проезд большегрузов следует учитывать в расходах при расчете ЕСХН. Ранее такие платежи засчитывали в счет уплаты транспортного налога и только сумму превышения включали в расходы, Основание: Федеральный закон от 03.07.2016 № 249-ФЗ.

Единый налог на вмененный доход (ЕНВД)

Коэффициент К1 вырос с 1,868 до 1,915

Плательщикам ЕНВД необходимо увеличивать базовую доходность на коэффициенты К1 и К2 (п. 4 ст. 346.29 НК). Его используют, чтобы учесть инфляцию. В 2019 году коэффициент К1 вырастет с 1,868 до 1,915.

Коэффициент К2 определяют власти городских округов и муниципальных районов (п. 7 ст. 346.29 НК РФ). Власти вправе его менять как в большую, так и меньшую сторону. Поэтому следите за изменениями в местных законах. Регионы должны были определить К2 до 1 декабря 2018 года (п. 1 ст. 5 НК РФ).

Отчитываться по ЕНВД за IV квартал 2018 года нужно по новой форме

В новую форму добавили разд. 4 для отражения расходов ИП на покупку онлайн-кассы. Эти затраты отражаются и в разд. 3 – для них добавили строку 040.

Есть и другие несущественные различия форм, например: в них заменены штрихкоды, из титульного листа удалили строку для кода ОКВЭД. Основание: Приказ ФНС России от 26.06.2018 N ММВ-7-3/414@

Новый налог на профессиональный доход

С 1 января 2019 года по 31 декабря 2028 года в Москве, Московской, Калужской областях и Татарстане власти хотят провести эксперимент по выводу из тени самозанятых физических лиц. Для этого ввели новый спецрежим – налог на профессиональный доход.

Новый спецрежим смогут применять физлица и ИП, ведущие деятельность в регионе, где проходит эксперимент.

Важно, что физлицам регистрироваться в качестве предпринимателей, в общем случае, не нужно.

После перехода на уплату налога на профдоход можно будет не платить:

- НДФЛ с доходов, которые облагаются налогом на профдоход;

- НДС (кроме “ввозного”);

- страховые взносы (их можно будет платить добровольно).

Вместо таких платежей предлагают вносить в бюджет:

- 4% с дохода от реализации физлицам;

- 6% с дохода от реализации ИП для использования в предпринимательской деятельности и юрлицам.

Подробнее о новом налоге см. “Налог на профдоход с 2019 года: кто и как сможет его платить“.

Чтобы платить налог на профессиональный доход, надо соблюсти ряд условий и встать на учет в ИФНС через мобильное приложение «Мой налог» или личный кабинет налогоплательщика на сайте ФНС.

ИП не вправе совмещать спецрежим самозанятых с другими спецрежимами или общей системой.Земельный налог

Ввели новую форму декларации для отчетности за 2018 год

Декларацию по земельному налогу сдают организации, у которых есть земельные участки в собственности или на праве постоянного (бессрочного) пользования. Декларацию сдают в ИФНС раз в год – не позднее 1 февраля (по месту нахождения земельного участка).

Начиная с отчетности за 2018 год декларацию по земельному налогу нужно формировать и сдавать на новом бланке (Приказ ФНС от 30.08.2018 № ММВ-7-21/509).

СКАЧАТЬ НОВЫЙ БЛАНК ДЕКЛАРАЦИИ ПО ЗЕМЕЛЬНОМУ НАЛОГУ 2019

В новом бланке, в частности, учтена возможность одновременного применения коэффициентов Ки и Кв. Одновременное применение данных коэффициентов возможно в случае владения участком неполный налоговый период, в течение которого произошло изменение кадастровой стоимости.

- Кв (определяется как отношение числа полных месяцев владения участком к числу календарных месяцев в налоговом (отчетном) периоде);

- Ки (определяется в порядке, аналогичном указанному выше, в случаях изменения кадастровой стоимости земельного участка).

Также в новой редакции также изложено приложение, содержащее коды категорий земель.

Освободили от налога земельные участки на территории инновационных научно-технологических центров

С 1 января 2019 года не платят налог фонды, которые соответствуют требованиям пункта 6 статьи 2 и статьи 8 Закона от 29.07.2017 № 216-ФЗ. Земельный участок должен быть расположен на территории инновационного научно-технологического центра. Основание: Федеральный закон от 30.10.2018 № 373-ФЗ.

Запрет на пересчёт налога

С 1 января 2019 года вступают в силу законодательные изменения относительно порядка перерасчета земельного налога для физических лиц. Например, это может быть налог на дачный участок за 2019 год.

Теперь независимо от оснований перерасчет делать не будут, если это повлечет увеличение ранее уплаченной суммы налога. Основание – п. 2.1 ст. 52 НК РФ. Это изменение в налогообложении земельных участков направлено:

- на защиту законных интересов добросовестных плательщиков;

- стимулирование физлиц своевременно уплачивать имущественные налоги.

Иначе применяют новую кадастровую стоимость

Меняется и порядок применения кадастровой стоимости для налогообложения земельных участков. В частности, это касается и налога на садовый участок в 2019 году.

Так, в случае оспаривания кадастровой стоимости сведения о её новом значении (т. е. рыночной стоимости участка), установленном после 01.01.2019 решением комиссии при Управлении Росреестра по региону или суда, учитывают при определении налоговой базы с периода обложения земельного участка по оспоренной кадастровой стоимости (п. 1.1. ст. 391 НК РФ).

Ввели вычет для предпенсионеров

Для лиц предпенсионного возраста, соответствующих определенным законодательством условиям, необходимым для назначения пенсии на 31 декабря 2018 года, предусмотрено право на налоговый вычет. Он уменьшает базу на величину кадастровой стоимости 6 соток в отношении одного земельного участка (подп. 9 п. 5 ст. 391 НК РФ).

Также см. «5 лет до нового пенсионного возраста: все особенности льготного периода».

Патентная система налогообложения (ПСН)

Увеличили максимально возможный доход

В 2019 году патенты для ИП могут подорожать. С 2019 года регионы вправе повысить потенциальный доход, из которого считают налог. НК РФ ограничивает доход максимальным размером 1 млн руб. в год, который индексируют на коэффициент-дефлятор (ст. 346.43 НК). В 2018 году коэффициент составлял 1,481. В 2019 году коэффициент-дефлятор для ПСН увеличился до 1,518. Поэтому максимальный доход на этом спецрежиме может вырасти до 1 518 000 руб.

Налоги на имущество физических лиц

Сохранили действие льгот по имущественным налогам для физлиц, срок выхода на пенсию которым отложен

В связи с повышением пенсионного возраста в НК РФ внесены корректировки, предусматривающие сохранение налоговых льгот по земельному налогу и налогу на имущество физлиц, предоставляемых до 2019 года пенсионерам. Льготы сохранили для лиц, соответствующих условиям назначения пенсии, действующим на 31 декабря 2018 года. Основание: Федеральный закон от 30.10.2018 N 378-ФЗ.

Обратите внимание: для подтверждения права на налоговую льготу ИФНС будет обращаться в территориальные подразделения ПФР (Письмо ФНС России от 31.10.2018 № БС-4-21/21281@).

Также см. “Как оформлять новые налоговые льготы с 2019 года“.

Разрешили платить имущественные налоги заранее – единым налоговым платежом

С 1 января 2019 года граждане смогут авансом уплачивать налог на имущество, земельный и транспортный налоги. Основание: Федеральный закон от 29.07.2018 № 232-ФЗ.

В НК РФ внесена новая статья 45.1 «Единый налоговый платеж физического лица». К таким платежам отнесены денежные средства, добровольно перечисляемые физическими лицами в бюджет на соответствующий счет Федерального казначейства в счет уплаты имущественных налогов (транспортный налог, земельный налог и налог на имущество).

Налоговый орган по месту учета налогоплательщика самостоятельно будет осуществлять распределение и зачет полученных денежных средств в счет уплаты имущественных налогов за налогоплательщика.

Также см. “Единый налоговый платеж с 2019 года в России: что это такое?”

Разрешили платить налоги через многофункциональные центры (МФЦ)

С 2019 года платить налоги и страховые взносы, можно не только через банки и почту, но и через многофункциональные центры. Основание: Федеральный закон от 29.07.2018 № 232-ФЗ.

Уточнили, как считать имущественные налоги физических лиц с кадастровой стоимости

С 1 января 2019 года период, с которого действует новая кадастровая стоимость, зависит от причины ее изменения.Основание: Федеральный закон от 03.08.2018 № 334-ФЗ.

Изменение кадастровой стоимости объекта в случае изменения его характеристик (например, площади) будет учитываться при расчете налога со дня внесения в ЕГРН соответствующих сведений. Ранее новая кадастровая стоимость применялась с нового налогового периода (Тто есть, с 1 января года, следующего за годом изменения стоимости).

Также закон устанавливает, что при изменении кадастровой стоимости объекта вследствие исправления технической ошибки в сведениях ЕГРН, стоимость применяется с момента ее определения с учетом исправленной ошибки.

Запретили пересчитывать налог в большую сторону

С 1 января 2019 года ИФНС перестанут пересчитывать в большую сторону суммы земельного налога, уплаченного физическими лицами на основании ранее направленных налоговых уведомлений. Основание: Федеральный закон от 03.08.2018 № 334-ФЗ.

Суть в том, что статья 52 НК РФ дополнена положением, согласно которому перерасчет сумм ранее исчисленных налогов (земельного, имущественного и транспортного) осуществляется не более чем за три года, предшествующих году направления налогового уведомления в связи с перерасчетом. При этом перерасчет имущественного и земельного налогов не осуществляется, если влечет увеличение ранее уплаченных сумм указанных налогов. Соответственно, с 2019 года в отношении уже уплаченных по уведомлению сумм земельного налога перерасчет будет производиться только в меньшую сторону.

Транспортный налог

Ввели авансовую систему уплаты транспортного налога в отношении большегрузов

С 1 января 2019 года предусмотрены авансовые платежи за большегрузные автомобили. Платить налог поквартально нужно только в регионах, где установлены отчетные периоды по транспортному налогу. Но их суммы, а также сам налог и плату “Платону” можно будет учесть в расходах по налогу на прибыль (ч. 4 ст. 2 Закона № 249-ФЗ).

Отменили вычет в размере платы за проезд большегрузов

С 1 января 2019 года транспортный налог нельзя уменьшить на плату за проезд большегрузных автомобилей.

.С 2019 г. плата “Платону” не уменьшает транспортный налог. Авансовые платежи и транспортный налог по большегрузам надо исчислять и платить в общем порядке.

Авансовые платежи и налог, а также плату “Платону” можно учесть в налоговых расходах (ч. 4 ст. 2 Закона № 249-ФЗОбновили декларацию, которую могут отменить

Приказ ФНС от 26.11.2018 № ММВ-7-21/664 обновил форму декларации по транспортному налогу, а также правила её заполнения. Действующий бланк декларации по транспорту закреплен приказом Налоговой службы от 05.12.2016 № ММВ-7-21/668 теперь уже в новой редакции.

В обновлённой форме изменены только штрих-коды.

Основные изменения внесены в порядок заполнения декларации. Они учитывают, что с 01.01.2019 плата в систему “Платон” за проезд большегрузов по общим дорогам не уменьшает налог (ст. 362 НК РФ). Соответственно, в строках 280 и 290 указывают сведения о налоговом вычете за периоды, когда он был возможен.

Также в новой редакции изложены коды видов транспортных средств. Они приведены в соответствие кодам, утвержденным приказами ФНС от 19.03.2018 № ММВ-7-21/151 и от 27.06.2018 № ММВ-7-21/419. Эти приказы содержат формы сведений о транспортных средствах и об их владельцах, которые подают в ФНС регистрирующие органы.

Обновленный бланк декларации действует с 21 февраля 2019 года и применяется с отчетности за 2019 год.

ИНФОРМАЦИЯ

Ранее глава ФНС Михаил Мишустин сообщал о планах отменить декларацию по транспортному налогу. В Госдуму поступил законопроект № 607168-7, который отменяет обязанность организаций представлять декларации по этому налогу. Планируется, что отмена будет актуальна для налоговых периодов с 2019 года.

Торговый сбор

Повысили коэффициент-дефлятор по торговому сбору

В 2019 году для целей применения главы НК РФ о торговом сборе будет действовать коэффициент-дефлятор 1,317. На него индексируется максимальный размер ставки сбора, установленного для деятельности по организации розничных рынков. На 2018 год коэффициент был установлен в размере 1,285. Основание: Приказ Минэкономразвития России от 30.10.2018 N 595

Бухгалтерский учет и отчетность

Изменили требования к подписанию бухгалтерской отчетности

С 2019 года действуют поправки в законе о бухгалтерском учете. Основание: Федеральный закон от 28.11.2018 № 444-ФЗ.

Предусматривается, что бухгалтерская отчетность составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью. При необходимости представления бухгалтерской отчетности на бумаге организация обязана по требованию распечатать электронную отчетность.

До этого бухгалтерская отчетность считалась составленной после подписания бумажного экземпляра руководителем, то теперь она также считается составленной после подписания электронной подписью.

Также см. “Что учесть при подписании бухгалтерской отчетности с 2019 года“.

Учет расходов по налогу на прибыль можно вести по новым правилам ПБУ 18/02Поправки обязательны с отчетности за 2020 год, но организация вправе начать применять их уже в 2019 году. Такое решение необходимо раскрыть в отчетности. Основание: Приказ Минфина России от 20.11.2018 № 236н.

С 2019 г. применяются новые стандарты бухгалтерского учета для организаций государственного сектора

- Приказ Минфина России от 30 декабря 2017 г. N 274н “Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора “Учетная политика, оценочные значения и ошибки”;

- Приказ Минфина России от 30 декабря 2017 г. N 275н “Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора “События после отчетной даты”;

- Приказ Минфина России от 30 декабря 2017 г. N 278н “Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора “Отчет о движении денежных средств”;

- Приказ Минфина России от 27 февраля 2018 г. N 32н “Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора “Доходы”;

- Приказ Минфина России от 30 мая 2018 г. N 122н “Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора “Влияние изменений курсов иностранных валют”.

Страховые взносы

Установили бессрочное действие общего тарифа 22 процента по пенсионным взносам

С 1 января 2019 года отменили период применения общего тарифа по пенсионным взносам 22 процента по 2020 год включительно. Повышения тарифа до 26 процентов не будет. Применяйте текущий тариф (22 процента) в 2019-м и последующие годы.

Теперь всегда нужно будет платить взносы на пенсионное страхование 22 процента по основному тарифу и 10 процентов сверх лимита.

Отменили пониженные тарифы для большинства “упрощенцев” по пенсионным взносам

Пониженные тарифы для компаний и ИП на упрощенке, аптек на ЕНВД и предпринимателей с патентами на 2019 год не продлили.

Также см. “Ставки пониженных тарифов страховых взносов в 2019 году: таблица“.

В своем письме от 01.08.2018 № 03-15-06/54260 ведомство отмечает, что Федеральный закон от 03.08.2018 № 303-ФЗ продлил на 2019 – 2024 годы применение пониженных тарифов страховых взносов в размере 20% только для двух категорий налогоплательщиков. На этот период льгота сохраняется для:

- социально ориентированных некоммерческих организаций на УСН, осуществляющих деятельность в области социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального)

- благотворительных организаций на УСН.

До 2019 года для некоторых видов деятельности на УСН и ПСН, а также для аптек и фармацевтов на ЕНВД были предусмотрены пониженные тарифы страховых взносов: 20% – на ОПС (до предельной базы) и 0% – на ОМС и по ВНиМ. С 2019 года действие льготы прекратилось, и, если нет других льгот, то нужно перейти перейти на общий тариф: 30% вместо 20%.Основание: Федеральный закон от 03.07.2016 № 243-ФЗ.

Для некоторых сохранили пониженные тарифы страховых взносов

В письме от 01.10.2018 № БС-4-11/19101@ ведомство напоминает, что организации сферы информационных технологий, которые разрабатывают и реализуют разработанные программы для ЭВМ, базы данных или оказывают IT-услуги в праве применять пониженные тарифы страховых взносов в размере 14%. Пониженные тарифы страховых взносов для IT-компаний установлены до 2023 года.

Наряду с IT-компаниями, пониженные тарифы страховых взносов на 2019 год сохранили для следующих категорий страхователей:

- резиденты проекта «Сколково». Они уплачивают взносы только в ПФР (14%);

- резиденты особых экономических зон. Данные субъекты уплачивают взносы в ПФР 6%, в ФСС – 1.5% и в ФФОМС – 0.1%;

Повысили лимиты по страховым взносам на 2019 год

С 1 января 2019 года:

- до 865 000 руб. выросла предельная база для взносов на случай временной нетрудоспособности и в связи с материнством. В 2018 года она была равна 815 000 руб. Сами тарифы взносов не меняются. В 2019 году считайте взносы по тарифу – 2,9 процента;

- до 1 150 000 руб. повысился лимит для пенсионных взносов. В 2018 году предельная база составляла 1 021 000 руб. С выплат физлицам, которые не превышают лимит, начисляйте пенсионные взносы по тарифу 22 процента. С сумм свыше лимита – по тарифу 10 процентов.

Предельной базы для медицинских взносов в 2019 году, как и прежне, нет. Тариф взносов – 5,1 процента.

Также см. “База для начисления страховых взносов в 2019 году“.

Сохранили тарифы страховых взносов “на травматизм”

В 2019 году сохраняются условия установления и размеры тарифов, действовавших в 2018 году, то есть 32 страховых тарифа взносов на травматизм. Подробнее см. “Таблица с тарифами страховых взносов “на травматизм” в 2019 году“. Основание: Федеральный закон от 25.12.2018 № 477-ФЗ.

Установили пониженные тарифы для участников инновационных научно-технологических проектов

С 1 января 2019 года участники проектов, которые соответствуют требованиям пункта 9 статьи 2 и статьи 14 Закона от 29.07.2017 № 216-ФЗ, начисляют пенсионные взносы по тарифу 14 процентов, а социальные и медицинские – по нулевому тарифу. Основание: Федеральный закон от 30.10.2018 № 373-ФЗ.

Уточнили, как облагать взносами оплату проезда сотрудника и неработающих членов его семьи из районов Крайнего Севера в заграничный отпуск

С 1 января 2019 года оплата проезда сотрудника и неработающих членов его семьи из районов Крайнего Севера и приравненных к нему районов не облагается взносами только в части стоимости проезда по России. Неработающие члены семьи – это муж, жена, несовершеннолетние дети. Основание: Федеральный закон от 03.08.2018 № 300-ФЗ.

Если работник с семьей отдыхает за границей, то взносами не облагается только часть стоимости. Она рассчитывается так же, как и для сотрудника: от места отправления в России до пункта пропуска через госграницу РФ или до международного аэропорта, если работник с семьей путешествует на самолете.

Минимальные добровольные взносы в ПФР уменьшили в 2 раза

С 2019 года уменьшен минимальный размер добровольных страховых взносов в ПФР. Основание:Федеральный закон от 28.11.2018 № 441-ФЗ.

Напомним, добровольно вступить в правоотношения по обязательному пенсионному страхованию вправе:

- россияне, работающие за рубежом, для уплаты страховых взносов в ПФР;

- физические лица для уплаты страховых взносов в ПФР за другое физическое лицо, за которое не осуществляется уплата страховых взносов;

- физические лица, на которых не распространяется обязательное пенсионное страхование.

Поправки устанавливают, что минимальный размер добровольных взносов в ПФР названных лиц рассчитывается исходя не из двукратного, а из одного минимального размера оплаты труда, увеличенного в 12 раз. Так, с 1 января 2019 года МРОТ составит 11 280 рублей. Это значит, что размер добровольного взноса в ПФР в 2019 году составит 35 194 рубля (11 280*12*0.26).

Изменили размеры страховых взносов ИП

В 2019 году Индивидуальный предприниматель должен уплачивать за себя пенсионные и медицинские страховые взносы (пп. 2 п. 1 ст. 419, п. 1 ст. 430 НК РФ).

Взносы на случай временной нетрудоспособности и материнству он платить не обязан, но может делать это добровольно (пп. 2 п. 1 ст. 419, п. 6 ст. 430 НК РФ, ч. 3 ст. 2 Закона N 255-ФЗ).

Новые фиксированные платежи ИП в 2019 году “за себя” (таблица)

Что платить Куда платить Сумма, руб. Срок уплаты КБК для перечисления Фиксированные взносы ИП в 2019 году в ПФР с дохода не более 300 000 руб. В ИФНС 29 354 Не позднее 31 декабря 2019 182 1 02 02140 06 1110 160 Взносы ИП в 2019 году в ПФР с дохода свыше 300 000 руб. В ИФНС 29 354 + 1% с суммы превышения Не позднее 1 июля 2020 года 182 1 02 02140 06 1110 160 Взносы ИП в 2019 году в ФФОМС независимо от величины дохода В ИФНС 6 884 Не позднее 31 декабря 2019 182 1 02 02103 08 1013 160 За счет ФСС разрешили возмещать расходы на покупку спецодежды из Белоруссии, Казахстана, Армении и Киргизии

В 2019 году за счет ФСС можно возместить расходы на покупку спецодежды, спецобуви и прочих средств индивидуальной защиты, произведенных не только в РФ, но и в других странах ЕАЭС. Чтобы подтвердить изготовление в Белоруссии, Казахстане, Армении или Киргизии, понадобится копия декларации или сертификата о происхождении товара. Документы на финансирование предупредительных мер нужно сдать не позднее 1 августа. Основание: Приказ Минтруда России от 31.08.2018 № 570н.

Персонифицированный учет (ПФР)

Утверждены новые бланки отчетности

С 1 января 2019 года действуют новые формы отчетности:

- СЗВ-СТАЖ;

- ОДВ-1;

- СЗВ-КОРР;

- СЗВ-ИСХ.

Новые бланки применяются к отчетам, которые сдаются в 2019 году за предыдущие годы. Неважно, какие формы действовали в 2018 году и ранее. С 2019 года ПФР принимает отчеты только на новых бланках

Пени

Изменили правила расчета пеней

При просрочке уплаты налогов и страховых взносов считать пени действует новый порядок расчета пеней:

- пени не могут быть больше недоимки, на которую их начисляют.

- пени нужно начислять и за день, когда недоимку погасили.

Поправки вступили в силу 27 декабря 2018 года. Документ: Федеральный закон от 27.11.2018 № 424-ФЗ. Подробнее о новом порядке расчете пеней в 2019 году смотрите тут.

Государственная пошлина

Ввели новые виды госпошлины

С 1 января 2019 года установлены новые госпошлины:

- за выдачу разрешений на выброс (сброс) радиоактивных веществ;

- за выдачу (продление, переоформление, пересмотр) комплексного экологического разрешения.

Основание: п. 4 ст. 6 Федерального закона от 21.07.2014 № 219-ФЗ.

Отменили госпошлину за выдачу утраченных документов в связи с чрезвычайной ситуацией

С 1 января 2019 года отменили госпошлину за замену документов, если они утрачены или испорчены в результате чрезвычайной ситуации. Освобождение распространяется на любые документы. До 1 января пошлину не надо было платить только при утрате паспорта гражданина России. Основание: Федеральный закон от 29.07.2018 № 233-ФЗ. Соответственно, новые поправки распространяют льготу, в том числе, на свидетельства о браке и о рождении, на водительские права, а также на свидетельства о регистрации транспортных средств и др.

Отменили госпошлину за регистрацию организаций и ИП в электронном виде

С 1 января 2019 года отменили госпошлину за регистрацию и ликвидацию организаций и ИП, внесение изменений в учредительные документы. Но только при условии – документы подаются в ИФНС в электронном виде. Например, через портал госуслуг. Основание: Федеральный закон от 29.07.2018 № 234-ФЗ.

Поправки в статью 333.35 НК РФ устанавливают возможность освобождения от уплаты госпошлины:

- за государственную регистрацию юридического лица (за исключением политических партий и общероссийских общественных организаций инвалидов);

- за государственную регистрацию изменений, вносимых в учредительные документы юридического лица, включая ликвидацию;

- за государственную регистрацию физического лица в качестве ИП;

- за государственную регистрацию прекращения деятельности ИП.

Напомним, в настоящее время по нормам статьи 333.33 НК РФ госпошлина за регистрацию юрлиц и ИП составляет 4 000 рублей и 800 рублей соответственно. За реорганизацию и ликвидацию юрлица госпошлина уплачивается в размере 800 рублей, а за прекращение деятельности в качестве ИП – в размере 160 рублей.

Освободили от госпошлины участников инновационных научно-технических проектов

С 1 января 2019 года не платят госпошлину за приглашение, разрешение на работу и продление визы иностранцев участники инновационных проектов, которые соответствуют требованиям пункта 9 статьи 2 и статье 14 Закона от 29.07.2017 № 216-ФЗ. Основание: Федеральный закон от 30.10.2018 № 373-ФЗ.

Акцизы

Расширили перечень подакцизных товаров

С 1 января 2019 года надо платить акцизы при реализации:

- нефтяного сырья;

- темного судового топлива.

К нефтяному сырью относятся нефть, газовый конденсат стабильный, вакуумный газойль и гудрон с установленными характеристиками, мазут.

Повысили ставки акцизов на некоторые товары

С 1 января 2019 года повысили ставки акциза на табачные изделия, легковые автомобили, автобензин 5-го класса, дизтопливо и средние дистилляты. Ставки установлены на год. Основание: Федеральный закон от 27.11.2017 № 335-ФЗ.

Также см. “Таблица со ставками акцизов на 2019 год“. Более того не исключено повышение акцизных ставок с 1 июля 2019 года. Такое предложение подготовил Минфин.

Утвердили корректировочные коэффициенты для расчета акцизов по нефтепродуктам

С 1 января 2019 года при расчете акциза по прямогонному бензину, бензолу, параксилолу, ортоксилолу и нефтяному сырью нужно применять специальные коэффициенты.

На период 2019–2023 годов применяются понижающие коэффициенты. Например, ставку на прямогонный бензин определяйте в рублях за 1 т по формуле:

АПБ = 13100 + 4865 × Ккорр, где:

Ккорр – коэффициент на период.

С 1 января по 31 декабря 2019 года такой коэффициент – 0,167.

Утвердили новую форму декларации на алкоголь и спиртосодержащую продукцию

С отчетности за январь 2019 года действует новая форма декларации по акцизам на алкоголь и спиртосодержащую продукцию (приказ ФНС от 21.09.2018 № ММВ-7-3/544). В декларации есть новые строки и разделы, а также перегруппировки.

Отчетность в Росстат

С отчетности за 2018 год и периоды 2019 года более 100 форм статистики придется сдавать на новых бланках. Среди самых распространенных – форма 1-предприятие, П-2, П-3,П-4, П-6, П-5 (м), ПМ, МП (микро) и другие.

Проверить перечень отчетности в статистику в 2019 году и сроки сдачи может каждая компания или предприниматель. Для этого воспользуйтесь специальным сервисом.

Какие формы статистической отчетности сдавать в Росстат в 2019 года посмотрите на новом сайте Росстата. На старом сайте statreg.gks.ru появляется сообщение о том, что он закрыт, и дана ссылка на новый ресурс: websbor.gks.ru.

В верхней части главной страницы сайта нажмите на кнопку «Получить данные о кодах». В открывшемся окне введите ИНН или ОКПО организации. Нажмите «Получить». Сайт выдаст информацию о компании и таблицу с перечнем форм, которые нужно с разной периодичностью сдавать в подразделение Росстата.

Заработная плата

Увеличили федеральный МРОТ

С 1 января 2019 года минимальный размер оплаты труда вырастет с 11 163 руб. до 11 280 руб.

С 2019 года МРОТ приравняли к величине прожиточного минимума трудоспособного населения в целом по России за II квартал предыдущего года. Минтруд утвердил прожиточный минимум за II квартал 2018 года в размере 11 280 руб. Основание: Приказ Минтруда от 24.08.2018 № 550н.

Основание: Федеральный закон от 28.12.2017 № 421-ФЗ; Приказ Минтруда России от 24.08.2018 № 550н.

Также см. “Новый МРОТ с 1 января 2019 года по регионам“.

Избежать уголовной ответственности за невыплату зарплаты можно будет, возместив ущерб

Работодатели смогут избежать наказания по ч. 1 и ч. 2 ст. 145.1 УК РФ, если преступление совершено впервые и задолженность будет погашена в течение двух месяцев со дня возбуждения дела. При этом должны быть соблюдены еще несколько условий.

Работодателя не накажут, если выполняются следующие условия:

- он совершил преступление впервые;

- полностью погасил задолженность в течение двух месяцев со дня возбуждения уголовного дела;

- выплатил работникам проценты за задержку;

- в действиях виновного нет другого состава преступления.

Напомним, к уголовной ответственности за невыплату зарплаты привлекают руководителя организации или ее обособленного структурного подразделения, работодателя-физлицо.

Новый закон освобождает от уголовной ответственности работодателей, которые из корыстной или иной личной заинтересованности:

- свыше трех месяцев частично не выдают зарплату или иные выплаты;

- свыше двух месяцев не платят полностью или платят ниже МРОТ.

Изменения вступили в силу 8 января 2019 года (Федеральный закон от 27.12.2018 № 533-ФЗ).

Увеличили сумму, которую можно взыскать напрямую через работодателя должника

С 25 000 рублей до 100 000 рублей увеличена сумма задолженности, при которой исполнительный документ может направляться для удержания денежных средств в организацию или иному лицу, выплачивающему должнику заработную плату, пенсию, стипендию и иные периодические платежи, непосредственно взыскателем.

Основание: Федеральный закон от 27.12.2018 № 539-ФЗ (действует с 8 января 2019 года)

Трудовые отношения

Утвердили график переноса выходных дней в 2019 году

- Новогодние каникулы 2019 года будут длиться 10 дней – с 30 декабря по 8 января.

- Праздновать День защитника Отечества предстоит 23 и 24 февраля, Международный женский день – с 8 по 10 марта.

- В мае будет много праздничных дней: в первую неделю – с 1 по 5 мая, во вторую – с 9 по 12 мая.

- День России приходится на середину недели – 12 июня.

- В ноябре будут три праздничных дня – со 2 по 4 ноября.

Основание: Постановление Правительства РФ от 01.10.2018 № 1163.

Также рекомендуем в работе использовать производственный календарь на 2019 год.

Работодателей обязали отпускать работников на диспансеризацию

С 2019 года все работники вправе брать один оплачиваемый выходной день в рабочее время, чтобы пройти диспансеризацию. Этим правом можно воспользоваться раз в три года. Основание: Федеральный закон от 03.10.2018 № 353-ФЗ.

Сотрудники предпенсионного возраста могут проходить диспансеризацию каждый год, у них есть два дня на осмотр врачей. Речь идет о людях, которые вправе выйти на пенсию в течение ближайших пяти лет. Например, в 2019 году это мужчины 1959–1964 годов рождения и женщины 1964–1969 годов рождения.

Вели новую обязанность работодателей: следить, чтобы мигранты вовремя выезжали из России

С 16 января 2019 года работодатели, которые приглашают иностранных сотрудников, должны следить за тем, чтобы:

- род занятий иностранного сотрудника соответствовал цели въезда;

- иностранец своевременно выезжал из страны.

За нарушение новых норм организации будут платить штраф от 400 000 до 500 000 руб. Штраф для должностных лиц и ИП – от 45 000 до 50 000 руб.

До 16 января 2019 года штрафы предусмотрены только для физлиц, которые пригласили иностранцев по частным делам и предоставили им жилье. Штраф составляет от 2000 до 4000 руб. (ч. 2 ст. 18.9 КоАП)

Основание: Федеральные законы от 19.07.2018 № 216-ФЗ и от 19.07.2018 № 215-ФЗ.

Сократили квоты на иностранных работников

Правительство утвердило на 2019 год допустимую долю иностранных работников, используемых работодателями в отдельных видах деятельности (постановление Правительства от 14.11.2018 № 1365).

Постановление вводит новую квоту на численность иностранных работников в строительстве (раздел F) – в размере 80% общей численности. При этом ограничение в 2019 году не будет применяться в Хабаровском крае, Амурской области и Москве.

Документ также сокращает квоту с нынешних 28 % до 26 % для таких сфер, как:

- деятельность прочего сухопутного пассажирского транспорта (код 49.3);

- деятельность автомобильного грузового транспорта (код 49.41).

При этом сохраняются действующие ограничения по численности иностранных работников для таких видов деятельности (по ОКВЭД 2), как:

- выращивание овощей (код 01.13.1) – в размере 50% общей численности работников;

- розничная торговля алкогольными напитками, включая пиво, в специализированных магазинах (код 47.25.1) – в размере 15% общей численности работников;

- розничная торговля табачными изделиями в специализированных магазинах (код 47.26) – в размере 15% общей численности работников;

- деятельность в области спорта прочая (код 93.19) – в размере 25% общей численности работников.

Как и ранее, в 2019 году запрет на наем иностранных работников (0%) установлен для следующих видов деятельности:

- розничная торговля в нестационарных торговых объектах и на рынках (код 47.8);

- прочая розничная торговля вне магазинов, палаток, рынков (код 47.99);

- розничная торговля лекарствами в аптеках (код 47.73).

В настоящее время иностранные работники могут привлекаться без ограничений в организациях, занимающихся выращиванием овощей в Ставропольском и Хабаровском крае, Волгоградской, Воронежской, Липецкой, Московской, Ростовской и Саратовской областях. Соответственно, во всех этих регионах с 2019 года будут введены квоты.

Ввели новые правила охраны труда на промышленном транспорте

Минтруд России утвердил правила по охране труда при эксплуатации промышленного транспорта (Приказ от 27.08.2018 N 553н).

Правила фиксируют требования охраны труда при проведении работ, связанных с эксплуатацией, техобслуживанием и ремонтом напольного колесного промышленного транспорта (автопогрузчики и электропогрузчики, автокары и электрокары, грузовые тележки, вагонетки) и промышленного транспорта непрерывного действия (конвейеры всех типов, рольганги, транспортеры, трубопроводный транспорт и пневмотранспорт), используемых внутри и между производственными подразделениями организации.

Правила обязательны для исполнения работодателями – юридическими лицами независимо от их организационно-правовых форм и ИП, осуществляющими эксплуатацию, техобслуживание и ремонт промышленного транспорта.

Ответственность за выполнение правил охраны труда также возлагается на работодателя.

Новые правила охраны труда вступят в силу с 9 апреля 2019 года.

Работодателей, которые не провели спецоценку, могут оштрафовать

1 января 2019 года закончится переходный период, когда в некоторых случаях можно было не проводить спецоценку. Всем компаниям и ИП, у которых останутся рабочие места без спецоценки (кроме рабочих мест надомников и дистанционщиков), грозит штраф:

- для компании – от 60 тыс. до 80 тыс. руб.;

- для директора компании или ИП – от 5 тыс. до 10 тыс. руб.

Выходить на пенсию работники будут позднее

С 1 января 2019 года постепенно начинает расти возраст выхода на пенсию. Так, в 2019 году пенсионный возраст женщин – 56 лет. За пять лет он вырастет с 55 до 60 лет. Пенсионный возраст мужчин в 2019 году – 61 год. За пять лет он вырастет с 60 до 65 лет.

Старые льготы в связи с выходом на пенсию продолжают действовать для шахтеров, работников горячих цехов, химических производств, чернобыльцев, ряда других категорий.

Право досрочно выйти на пенсию есть у многодетных матерей. Если у женщины трое детей, то она может выйти на пенсию на три года раньше срока. Если четверо детей – на четыре года раньше. А для женщин, у которых пять и более детей, все осталось как раньше: они вправе выходить на пенсию в 50 лет.

Для граждан, которым предстояло выходить на пенсию по старому законодательству в 2019–2020 годах, действует особая льгота – право оформить пенсию на шесть месяцев раньше нового пенсионного возраста. Например, человек, который по новому пенсионному возрасту должен будет уходить на пенсию в январе 2020 года, сможет сделать это уже в июле 2019 года – на шесть месяцев раньше.

Переходить на новый пенсионный возраст решили постепенно:

Курортный сбор

Начнут собирать курортный сбор в Крыму

С 2018 года введен курортный сбор, но в Крыму его взимают с 1 мая 2019 года. Приводим ставки курортного сбора в Крыму:

Регион Муниципальные образования, где введен курортный сбор Размер сбора за сутки проживания Срок перечисления сбора Республика Крым Городские округа Алушта, Евпатория, Саки, Судак, Феодосия, Ялта. Весь Черноморский район

10 руб. – с 1 мая до 30 сентября (включительно); 0 руб. – с 1 октября по 31 декабря (включительно)

Не позднее 10-го числа месяца, следующего за отчетным месяцем Организации и ИП, которые оказывают в этих регионах гостиничные услуги, будут удерживать курортный сбор. Уплатить курортный сбор придется и сотрудникам, которых направили в указанные регионы в командировку.

Экологические платежи

Увеличили плату за “грязь” для организаций

Правительство РФ своим постановлением от 29.06.2018 № 758 установило ставки платы за негативное воздействие на окружающую среду на уровне ставок 2018 года с коэффициентом 1,04. Дополнительные коэффициенты, например для объектов под особой охраной, остались.

Напомним, ставки платы за 1 тонну загрязняющих веществ утверждены на 2016 – 2018 годы.

Начала действовать форма отчетности по объектам II категории опасности

Организации и ИП, ведущие деятельность на объектах II категории, с 2019 года должны будут сдавать специальную декларацию. Это касается, в частности, металлургии, пищевых и текстильных производств.

Однако сроки первичной подачи отчетности пока не определены. Планируют установить, что сдать ее нужно до того как закончится срок действия разрешительной природоохранной документации.

Периодичность подачи – один раз в семь лет, если не меняются технологические процессы производства, качество и количество выбросов, сбросов загрязняющих веществ и стационарных источников.

К декларации нужно приложить расчет нормативов допустимых выбросов (сбросов).Основание: Приказ Минприроды России от 11.10.2018 № 509; Федеральный закон от 21.07.2014 № 219-ФЗ.

Ввели новые ставки экологического сбора за 2018 год