Отметим, что изменения внесены:

- в Приложение № 3 к Постановлению № 1137 – форма журнала учета полученных и выставленных счетов-фактур;

- Приложение № 5 – форма книги продаж (доплиста книги продаж).

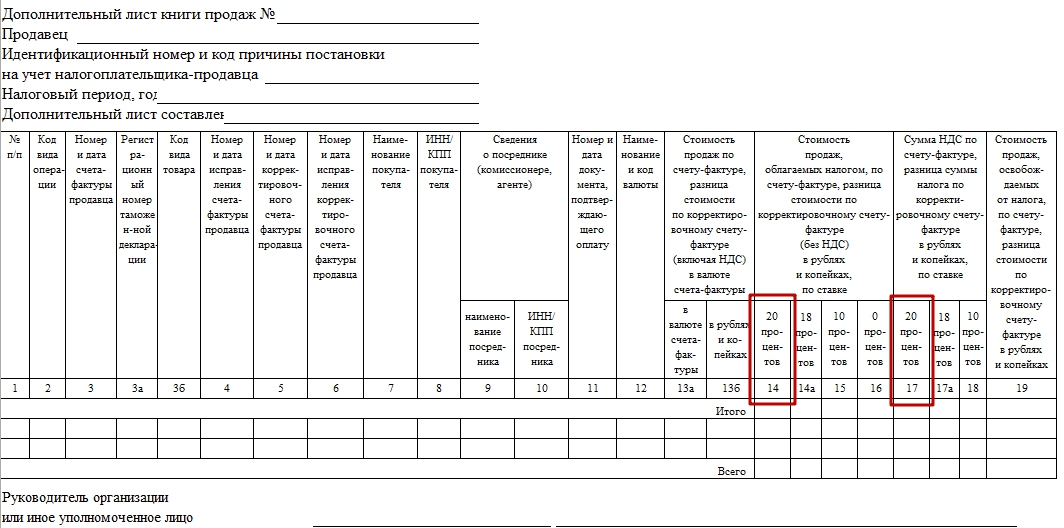

Таким образом, обновлённый бланк дополнительного листа книги продаж выглядит следующим образом:

Обновлённый бланк книги продаж применяют в отношении товаров (работ, услуг), имущественных прав, отгружаемых (выполняемых, оказываемых), передаваемых после 1 января 2019 года. Что касается правил заполнения этого регистра, то они не поменялись.

Имейте в виду: если с 01.01.2019 лица, не являющиеся плательщиками НДС, и/или плательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, которым счета-фактуры не выставляют доплатили НДС в размере 2-х процентных пунктов до 20 процентов , то отражать в книге продаж суммы доплаты налога нужно на основании отдельного корректировочного документа, содержащего суммарные (сводные) данные о всех случаях доплат НДС, полученных продавцом от указанных лиц в течение календарного месяца (квартала) независимо от показаний контрольно-кассовой техники.

Такие разъяснения даны в письме ФНС от 23.10.2018 № СД-4-3/20667 “О порядке применения налоговой ставки по НДС в переходный период”.

Подробнее об этом см. “ФНС разъяснила, как начислять и учитывать НДС 20% в переходный период 2018-2019 гг.“.