Повышение с 2019 года основной ставки НДС с 18 до 20 процентов (Закон от 03.08.2018 № 303-ФЗ с изменениями в Налоговый кодекс РФ) неизбежно сказалось и на учетных регистрах по данному налогу. Оно потребовало внести коррективы в постановление Правительства РФ от 26.12.2011 № 1137. Им закреплены формы книги продаж и журнала учёта счетов-фактур. Объясняем, можно ли говорить о новой форме бланка журнала учета полученных и выставленных счетов-фактур с 2019 года.

Что изменили в форме журнала

Речь идёт о постановлении Правительства РФ, которое внесло изменения в Приложения № 3 (журнал учета счетов-фактур) и № 5 (книга продаж) к постановлению Правительства от 26 декабря 2011 года № 1137.

Так вот: согласно этому документу, форма журнала полученных и выставленных счетов-фактур с 2019 года осталась прежней. Дело в том, что в шапке этого налогового регистра изначально отсутствуют конкретные ставки НДС (в отличие от книги продаж). Поэтому Правительству не пришлось корректировать форму этого бланка.

Также см. «С 2019 года действует новая форма книги продаж по НДС».

Что изменили в правилах заполнения журнала

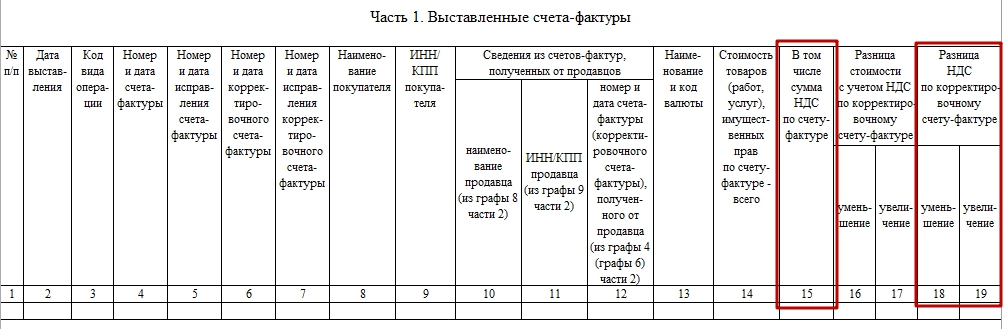

Согласно абзацу четыре п. 8 Раздела II Приложения № 3 к указанному постановлению в редакции до 01.01.2019, при выставлении счетов-фактур (в т. ч. корректировочных), исправленных счетов-фактур (в т. ч. корректировочных) на товары (работы, услуги), имущественные права, в которых одновременно отражены операции, облагаемые ставкам НДС 10 и 18%, в графах 15, 18 или 19 соответственно указывают общую итоговую сумму налога по таким счетам-фактурам.

С 1 января 2019 года порядок заполнения журнала учета счетов-фактур в этой части поправили: 18 процентов заменили на 20%.

Больше изменений в отношении журнала полученных и выставленных счетов-фактур по НДС с 2019 года нет. Таким образом, новая форма бланка журнала учета счетов-фактур с 2019 года не принята.

Также см. «Ставки НДС с 2019 года: таблица».