При выявлении недостоверных сведений в налоговом отчете плательщик формирует уточненную декларацию. Этот прием позволяет в ряде случаев избежать штрафов и пеней. Так называемая уточненка необходима в обязательном порядке, если допущенная при формировании первичного отчета неточность привела к занижению налоговой базы или уменьшению налога к уплате. В остальных случаях подать корректирующую форму просто рекомендуется, но обязательства такого у налогоплательщика нет (обоснование приведено в п. 1 ст. 81 НК РФ).

Когда и как подать уточненку

В соответствии с правилами подачи уточненной декларации, озвученными в п. 5 ст. 81 НК РФ, корректировки должны быть отражены в бланке, актуальном в периоде, к которому относится ошибка. Сформированный отчетный документ следует отправить в налоговую инспекцию по месту учета плательщика.

Сроки представления уточненок законодательно не урегулированы. Объясняется это тем, что субъект хозяйствования может обнаружить недочет в любом отчетном интервале.

От даты, которой составлена и сдана уточненная налоговая декларация, зависит процент вероятности назначения штрафа предпринимателю или провинившейся организации. Так, при занижении размера обязательств может сложиться ситуация, что эта ошибка была выявлена со значительной задержкой. В данном случае корректировка отчета будет реализована налогоплательщиком уже после истечения крайнего срока декларационной кампании и, возможно, после крайней даты погашения обязательств перед бюджетом. Фискальный орган отождествляет это с неполной уплатой налога.

В ситуации, когда срок подачи уточненной декларации был превышен, налогоплательщику придется заплатить штраф. И чем больше просрочка, тем выше сумма взыскания. Штрафная санкция равна 20% от стоимостного значения недоплаты. Это правило подтверждает п. 1 ст. 122 НК РФ, приказом авторства ФНС от 22.08.2014 г. № СА-4-7/16692. Норма также нашла отражение и в судебной практике.

Для минимизации налоговых рисков субъекту хозяйствования необходимо совершить такие действия:

- самостоятельно произвести повторную проверку поданной в ИФНС декларационной формы;

- при выявлении ошибок сопоставить возможную дату – когда можно подать уточненную декларацию с предельными сроками уплаты налогов;

- произвести расчет недоимки и пеней;

- погасить обязательства перед бюджетом в сумме перерасчета и пеней;

- подать уточненку.

Также см. «Какие бывают налоговые риски».

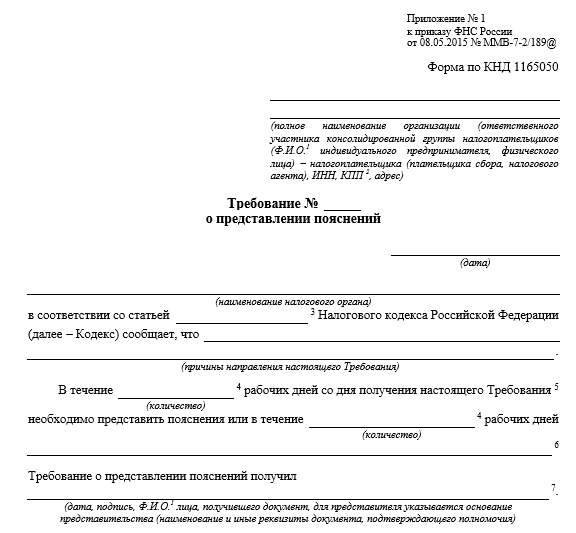

Если недостоверность данных выявят сотрудники налоговой инспекции, они направят плательщику запрос о представлении пояснений. Форма этого требования приведена в приказе ФНС от 08.05.2015 г. № ММВ-7-2/189:

У субъекта хозяйствования может быть 2 варианта действий:

- подать уточненку с отображением в ней корректных сведений, приложив сопроводительное письмо к уточненной декларации;

- подать пояснительную записку.

На выполнение компанией требований налоговых инспекторов отведено 5 рабочих дней.

Ошибки налоговики обычно выявляют в ходе камеральных проверок. Длительность такой процедуры зафиксирована п. 2 ст. 88 НК РФ – 3 месяца.

Корректирующий отчет может быть подан и в течение периода проверки, в результате чего данные о недочете не будут отражены в акте проверки. Оснований для назначения штрафного взыскания у контролирующего органа не будет.

Также см. «Что такое номер корректировки в декларации».

Штраф выписывают, если занижение налоговых обязательств плательщик не успел исправить до даты, которой составлен акт ФНС об итогах камеральной проверки. Дополнительно налоговики могут инициировать проведение выездной проверки. Последний вариант наименее благоприятен для плательщика налогов.

Также см. «Корректировочная декларация по НДС».