Зарплатные выплаты в феврале

День выплаты зарплаты – это всегда конкретная дата не позднее 15 календарных дней со дня окончания периода, за который она начислена. Поэтому на февраль 2023 года попадают:

- на первую половину – расчет и выплата окончательной суммы з/п за январь 2023 года;

- на вторую половину – зарплата за первую половину февраля 2023 (аванс).

На основании ч. 6 ст. 136 Трудового кодекса РФ работодатель обязан выплачивать заработную плату не реже чем каждые полмесяца. При этом в локальном акте, трудовом договоре можно оговорить её выплату чаще.

Также см. Расчет аванса по зарплате в 2023 году: правила и примеры.

Новое правило удержания НДФЛ

С 2023 года датой фактического получения дохода в виде оплаты труда для исчисления НДФЛ считается день выплаты аванса/зарплаты, а не последний день месяца, за который начислен доход, как ранее (п. 2 ст. 223 Налогового кодекса РФ утратил силу – Федеральный закон от 14.07.2022 № 263-ФЗ).

Кроме того, больше нет привязки к виду выплаты, с которой нужно удержать налог за февраль 2023: то есть НДФЛ удерживайте сразу при каждой зарплатной выплате в феврале. Даже если это аванс.

Ставка НДФЛ

С доходов работника-резидента за февраль 2023 года налоговый агент исчисляет НДФЛ по ставке 13%, а с суммы больше 5 млн рублей – 15%.

Особенность февральских расчетов

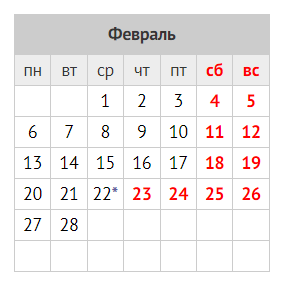

Согласно официальному производственному календарю 2023 года, на и так короткий февраль – всего 28 дней – попали длинные выходные с 23.02 по 26.02 включительно в связи с праздником 23 февраля.

И выходит, что с 1 по 15 февраля – 11 рабочих дней, а с 16 по 28 – всего 7. Но если поделить февраль на две абсолютно равные части по 14 дней, это позволит работодателю смягчить объективные перекосы зарплатных выплат сотрудникам. То есть за расчетный период можно брать числа не с 1 по 15, а с 1 по 14.

Такое мнение высказали специалиста Онлайнинспекции.рф при Роструде 23.01.2023.

Подробнее см. Как рассчитать зарплату за февраль 2023 года.

Пример расчета НДФЛ за февраль 2023

Оклад работника – 85 500 рублей. Первую половину февраля 2023 г. он отработал полностью.

По производственному календарю для пятидневки в феврале 2023 года – 18 рабочих дней (т. к. с 23.02 по 26.02 вкл. удлинённые выходные). На период с 1 по 14.02.2023 приходится 10 рабочих дней.

З/п за первую половину февраля составит 47 500,00 руб. (85 500 руб. / 18 дн. × 10 дн.).

Соответственно, НДФЛ с первой февральской выплаты – 6175 руб. (47 500,00 руб. × 13%).

Подача уведомления

С 2023 года чтобы платить НДФЛ в рамках ЕНП, налоговому агенту за дни февраля 2023 нужно сначала направить в ИФНС уведомления с его исчисленной и удержанной суммой по работникам за периоды (п. 9 ст. 58 НК РФ, письмо ФНС от 30.12.2022 № 8-7-02/0001):

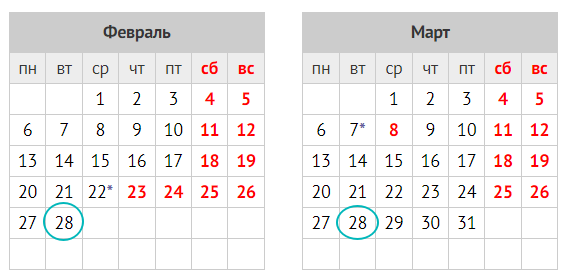

- с 23.01.2023 по 22.02.2023 – до 27 февраля (перенос с 25.02);

- с 23.02.2023 по 22.03.2023 – до 27 марта (перенос с 25.03 субботы).

Организациям и ИП с работниками это нужно сделать предварительно – до установленных НК РФ сроков уплаты налога за февраль и сдачи 6-НДФЛ за 1 квартал 2023 года (см. далее).

Форма, порядок заполнения и электронный формат отправки уведомления утверждены приказом ФНС от 02.11.2022 № ЕД-7-8/1047.

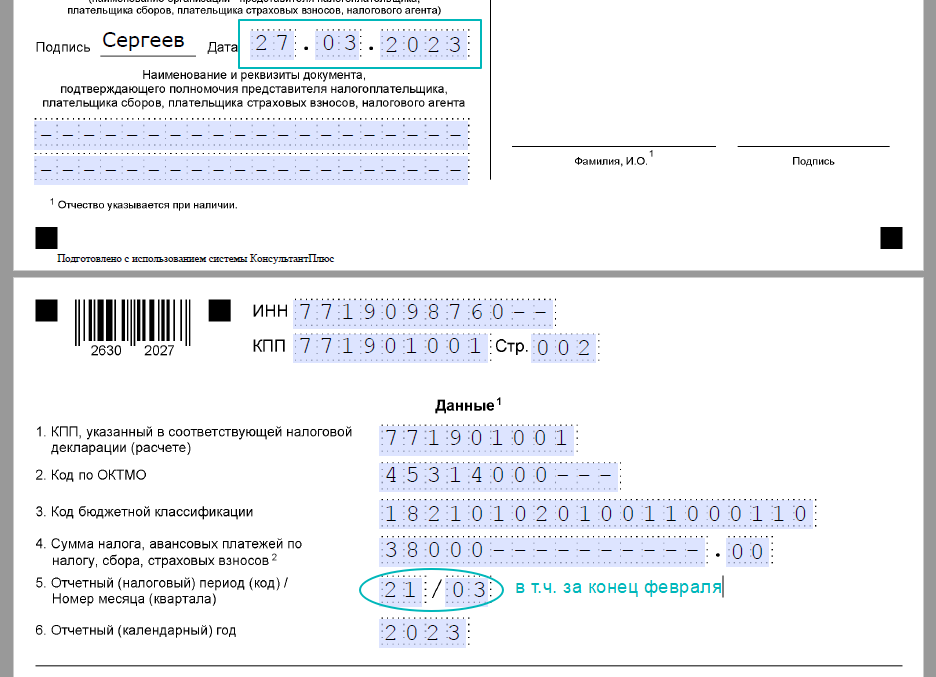

Пример заполнения уведомления за февраль 2023

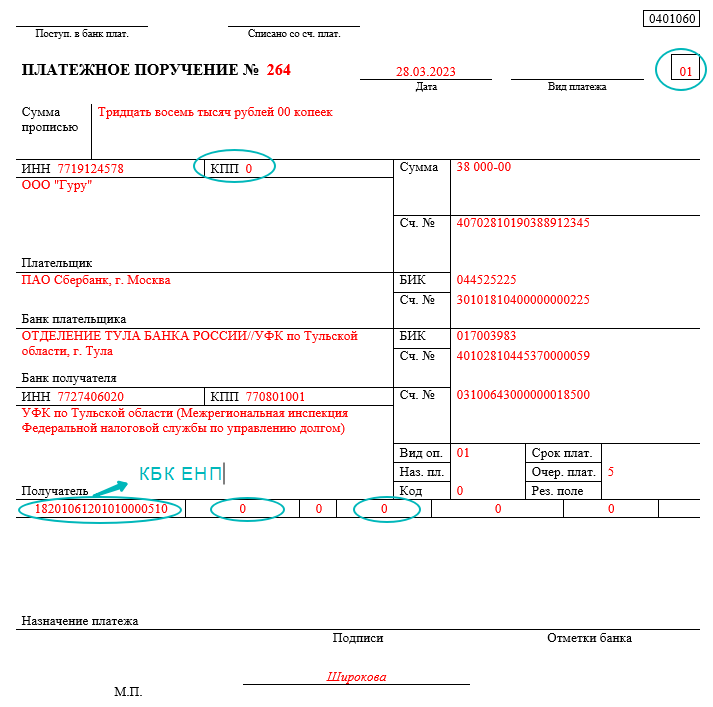

Допустим, что за конец февраля 2023 года ООО “Гуру” должно заплатить НДФЛ в размере 38 000 руб., исчисленный и удержанный с 23 февраля и в том числе по 22 марта 2023 г.

В уведомлении по НДФЛ за работников обособки укажите дополнительно:

- КПП по месту сдачи 6-НДФЛ за обособку;

- ОКТМО по месту учета обособленного подразделения.

Полный образец заполнения уведомления об исчисленном НДФЛ за февраль 2023 можно бесплатно скачать и посмотреть по ссылке в конце статьи.

Также см. Заполнение с 2023 года уведомления в налоговую об исчисленных налогах: правила.

Срок уплаты НДФЛ за февраль

С 2023 года установлен общий срок уплаты налога на доходы физических лиц для всех выплат – аванса и зарплаты, премий, отпускных, больничных, матпомощи, дивидендов, выплат при увольнении, а также выплат по договорам ГПХ (п. 6 ст. 226 НК). Это 28 число следующего месяца.

То есть налоговые агенты обязаны перечислять исчисленный и удержанный НДФЛ за период с 23-го числа предыдущего месяца по 22-е число текущего месяца не позднее 28-го числа текущего месяца.

Поэтому за дни февраля 2023 НДФЛ с выплат работникам нужно перечислить в бюджет 28.02.2023 и 28.03.2023 (вторник, за период с 23 февраля по 22 марта).

В итоге на февраль 2023 попадает сначала окончательный расчет по зарплате за январь и аванс за февраль. В обоих случаях нужно сразу удержать НДФЛ.

С 2023 года налоговые агенты могут платить НДФЛ за свой счет. Ранее действовавший запрет (п. 9 ст. 226 НК) отменен. Это значит, что перечислять денежные средства в рамках ЕНП на ЕНС в счет предстоящей уплаты НДФЛ за февраль можно до удержания налога у работника.

Куда платить

С 2023 года сумму НДФЛ, исчисленную и удержанную налоговым агентом, перечисляют по месту его учета в налоговом органе (месту его жительства), а также по месту нахождения каждого обособленного подразделения.

Налог нужно перечислить с февральских доходов работников обособки и физлиц, заключивших с подразделением/его уполномоченным лицом договоры гражданско-правового характера.

Платёжка по НДФЛ за февраль в качестве уведомления

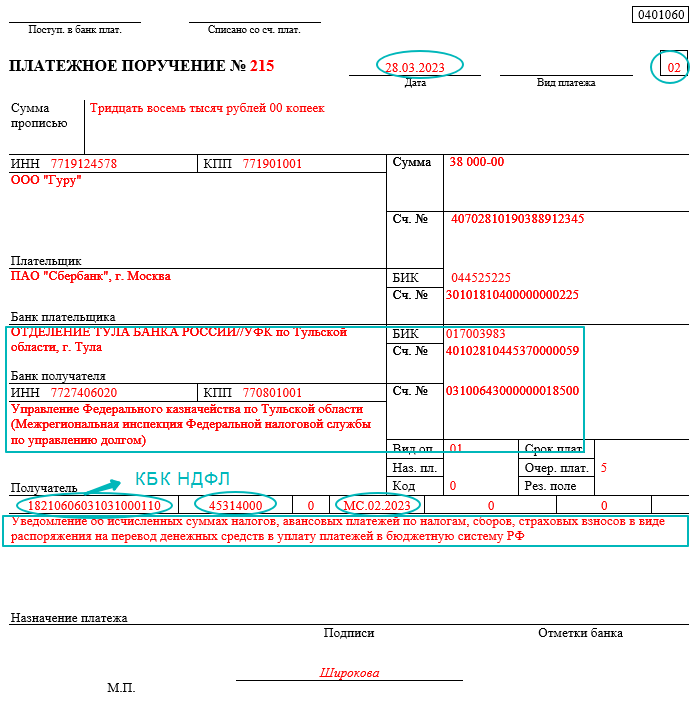

На основании ч. 14 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ в течение 2023 года можно воспользоваться особым правом и подать уведомление об исчисленной сумме НДФЛ за февраль в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему РФ. То есть использовать обычное платёжное поручение.

Это получится, если ранее в 2023 году вы такие уведомления в налоговые органы вообще не представляли ни по какому налогу, взносу.

Далее показан образец заполнения платёжного поручения по НДФЛ вместо уведомления за февраль 2023 года:

Обратите внимание на особенности его заполнения в отличие от платёжки на общий КБК ЕНП:

- указывают КБК именно НДФЛ, а не специальный КБК ЕНП – 18201061201010000510;

- поле «Назначение платежа» в отличие от ЕНП нельзя оставлять пустым, а нужно указать – «Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему РФ»;

- в поле 101 (рядом с видом платежа) показатель статуса – 02 (а не 01, как при ЕНП);

- поле 105 для ОКТМО – код места мобилизации платежа (а не 0, как при ЕНП);

- поле 107 – налоговый период МС.03.2023 (а не 0, как при ЕНП).

Также см. Как в 2023 году правильно заполнить платёжку взамен уведомления.

Платёжка за февраль 2023 по НДФЛ на ЕНП

Её заполнять проще:

- указывают специальный КБК ЕНП – 18201061201010000510;

- поле «Назначение платежа» – оставляют пустым (ведь ранее вы подавали в налоговую уведомления об исчисленном НДФЛ за февраль, и потому ИФНС уже знает, какие суммы и куда распределить);

- в поле 101 (рядом с видом платежа) показатель статуса – 01;

- поле 105 для ОКТМО – 0;

- поле 107 –0.

Платеж по НДФЛ за февраль 2023 и в дальнейшем перечисляют исключительно на казначейский счет в УФК по Тульской области. Получателем (поле 16) указывают “УФК по Тульской области (Межрегиональная ИФНС по управлению долгом)” и приводят его банковские реквизиты:

| ПОЛЕ ПЛАТЕЖКИ | НАЗВАНИЕ РЕКВИЗИТА | ЗНАЧЕНИЕ РЕКВИЗИТА |

|---|---|---|

| 13 | Наименование банка получателя средств | ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула

(актуально для всех плательщиков ЕНП) |

| 14 | БИК банка получателя средств | 017003983 |

| 15 | № счета банка получателя средств | 40102810445370000059 |

| 16 | Получатель | Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

| 17 | Номер казначейского счета | 03100643000000018500 |

| 61 | ИНН получателя | 7727406020 |

| 103 | КПП получателя | 770801001 |

Эти реквизиты получателя ЕНП едины для всех организаций и не зависят от способа уплаты НДФЛ и региона.

СОВЕТ

Платежку по НДФЛ за февраль 2023 также можно сформировать в сервисе ФНС “Уплата налогов и пошлин“. Тогда заполнить нужно только реквизиты плательщика и сумму налога.

Также см. Как правильно заполнить реквизиты платёжного поручения на ЕНП.

Расчет 6-НДФЛ

Бланк формы 6-НДФЛ, а также порядок её заполнения и электронный формат сдачи утверждены приказом ФНС России от 15.10.2020 № ЕД-7-11/753.

Учтите, что с отчёта за 1 квартал 2023 нужно использовать обновлённую форму 6-НДФЛ, изменения в которую закрепил приказ ФНС от 29.09.2022 № ЕД-7-11/881.

Данные по НДФЛ за февраль 2023 года нужно включить в 6-НДФЛ за 1 квартал. Крайний срок его сдачи в налоговую – 25.04.2023 (вторник).

Также см. Новый бланк 6-НДФЛ в 2023 году: в чем его особенности.

Что в бухучете

| СИТУАЦИЯ | ПРОВОДКА | РАСШИФРОВКА |

| Подали уведомления об исчисленных суммах НДФЛ за февраль 2023 | ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» – КРЕДИТ 68 субсчет «Единый налоговый платеж» | Отражен НДФЛ к уплате на основании уведомления |

| Перечисляете НДФЛ в рамках ЕНП | ДЕБЕТ 68 субсчет «Единый налоговый платеж» – КРЕДИТ 51 | Перечислены деньги на единый налоговый счет |

| Решили платить отдельными платежками | ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» – КРЕДИТ 51 | Перечислены деньги напрямую на КБК по НДФЛ |