Что заполнять

Приказ Федеральной налоговой службы от 02.11.2022 № ЕД-7-8/1047 утвердил как форму указанного уведомления, так и правила её заполнения и электронный формат представления (далее – Приказ № ЕД-7-8/1047).

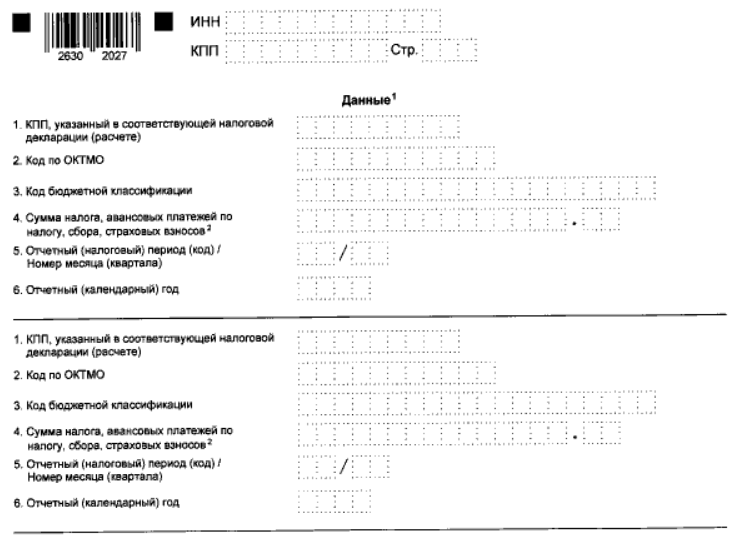

Это бланк с КНД 1110355, который состоит из титульного листа с раздела «Данные». Последний заполняют столько раз, сколько это необходимо. Он включает 6 стандартных строк:

- КПП, указанный в соответствующей налоговой декларации (расчете);

- код по ОКТМО;

- КБК;

- сумма налога, авансовых по налогу, сбора, страховых взносов;

- отчетный (налоговый) период (код)/номер месяца (квартала);

- отчетный (календарный) год.

Основной смысл – указать в строке 4 сумму к уплате (перечислению) по указанным сроку и коду бюджетной классификации в рублях и копейках.

Учтите, что эта форма уведомления отличается от той, что действует до 01.01.2023, когда единый налоговый платеж добровольный. Она была установлена приказом ФНС от 02.03.2022 № ЕД-7-8/178. С 1 января 2023 года её не применяют.

Когда нужно заполнить уведомление

Его нужно представить в ИФНС только по налогам, по которым срок уплаты соответствующего налога раньше, чем срок сдачи декларации/расчета по нему. Либо, когда налог перечисляют в бюджет без подачи отчетности.

На основании уведомления исчисляют авансовые платежи и распределяется единый налоговый платеж (ЕНП) в соответствующие бюджеты.

Если не представить уведомление или с нарушением срока, деньги могут быть зачислены в бюджет с опозданием. Это приведет к пеням.

Общий порядок заполнения

Основные требования к заполнению уведомления об исчисленных налогах такие:

- сквозная нумерация с титульного листа;

- порядковый номер страницы записывают в определенном для нумерации поле “Стр.” слева направо, начиная с первого (левого) знакоместа, по принципу – для первой страницы “001”, для десятой страницы “010” и т. д.;

- нельзя исправлять ошибки корректирующим или иным аналогичным средством;

- не допустима двусторонняя печать уведомления на бумаге и скрепление листов, приводящее к порче бумажного носителя;

- можно использовать черные, фиолетовые или синие чернила;

- текстовые поля заполняют ЗАГЛАВНЫМИ ПЕЧАТНЫМИ символами.

Каждому показателю в утвержденной машиноориентированной форме соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывают только один показатель.

Для указания даты используют разделенные точкой по порядку три поля:

- день – поле из двух знакомест;

- месяц – из двух знакомест;

- год – из четырех знакомест.

Заполняют поля уведомления текстом, числами, кодами слева направо, начиная с первого (левого) знакоместа.

При заполнении полей уведомления с помощью программного обеспечения значения числовых показателей выравнивают по правому (последнему) знакоместу.

Если нет какого-либо показателя, во всех знакоместах соответствующего поля проставляют прочерк – прямую линию, проведенную посередине знакомест по всей длине поля.

Если для какого-либо показателя не нужно заполнять все знакоместа соответствующего поля, в незаполненных в правой части поля проставляют прочерк.

При подаче уведомления, подготовленного с использованием ПО, при распечатке на принтере допустимо отсутствие обрамления знакомест и прочерков для незаполненных знакомест. При этом общее расположение и размеры не должны меняться.

Печать знаков – шрифтом Courier New 16 – 18 пунктов.

Титульный лист

Необходимо указать следующее:

|

ПОЛЕ УВЕДОМЛЕНИЯ |

ПРАВИЛА ЗАПОЛНЕНИЯ |

| ИНН | Российская организация указывает ИНН в соответствии со свидетельством о постановке на учет в налоговом органе по месту нахождения.

Инофирма, ведущая деятельность на территории РФ через постоянное представительство – в соответствии со свидетельством о постановке на учет иностранной организации в налоговом органе. Иностранная компания, не ведущая деятельность на территории РФ через постпредство – в соответствии с уведомлением о постановке на учет в налоговом органе. |

| КПП | Российская организация указывает код причины постановки на учет в налоговом органе в соответствии со свидетельством о постановке на учет, в котором 5-й и 6-й разряд КПП – “01”.

Инофирма, ведущая деятельность на территории РФ через постоянное представительство, указывает в соответствии со свидетельством о постановке на учет иностранной организации в налоговом органе, в котором 5-й и 6-й разряд КПП – “51”, “52”, “55”, “56”, “63”, “64”, “65”, “91”, “92”. Иностранная компания, не ведущая деятельность на территории РФ через постпредство – в соответствии с уведомлением о постановке на учет в налоговом органе, где 5-й и 6-й разряд КПП – “70”. |

| Организации – крупнейшие налогоплательщики ИНН и КПП по месту нахождения указывают согласно свидетельству о постановке на учет в налоговом органе по месту нахождения, в котором 5-й и 6-й разряд КПП – “01”. | |

| Представляется в налоговый орган (код) | Указывают код налогового органа по месту нахождения организации (отделения инофирмы) либо по месту учета крупнейшего налогоплательщика, либо по месту жительства ИП. |

Раздел с данными

При заполнении раздела “Данные” уведомления необходимо указать:

|

ПОЛЕ |

ПРАВИЛА ЗАПОЛНЕНИЯ |

| КПП, указанный в соответствующей налоговой декларации (расчете) | Заполняют организации согласно порядку заполнения соответствующей налоговой декларации (расчета), представляемой плательщиком по налогам, сборам, страховым взносам, по которым направляет уведомление.

ИП не заполняют. |

| Код по ОКТМО | Код из Общероссийского классификатора территорий муниципальных образований.

При указании значений следует учитывать особенности исчисления и уплаты конкретных налогов и сборов, страховых взносов, установленные частью второй НК РФ. При заполнении показателя, под который отводится 11 знакомест, свободные знакоместа справа от значения кода, если код ОКТМО имеет 8 знаков, не заполняют дополнительными символами (заполняют прочерками). Например, для восьмизначного кода ОКТМО 12445698 указывают одиннадцатизначное значение “12445698—“. |

| Код бюджетной классификации | Код бюджетной классификации с кодом подвида вида дохода бюджета |

| Сумма налога, авансовых платежей по налогу, сборов, страховых взносов | Сумма обязательства исчисленного налога, авансового платежа по налогу, сбора, страховых взносов в рублях и копейках |

| Отчетный (налоговый) период (код)/Номер месяца (квартала) | Код налогового периода в соответствии с Приложением № 2 к Приказу ФНС № ЕД-7-8/1047, которым утверждена форма уведомления. А именно:

По ежемесячным авансовым платежам при заполнении этих кодов указывают порядковый номер квартального месяца – 01, 02, 03, 04. По ежеквартальным авансам при заполнении кода 34 указывают порядковый номер квартала – 01, 02, 03, 04. |

| Отчетный (календарный) год | Код, за налоговый период которого исчислен налог, авансовый платеж по нему, сбор, страховой взнос согласно порядку заполнения соответствующей декларации/расчета по налогу, сбору, взносам. |

| Достоверность и полноту сведений, указанных в настоящем уведомлении, подтверждаю | Если достоверность и полноту сведений в уведомлении подтверждает руководитель организации-налогоплательщика, плательщика сбора, налогового агента, плательщика взносов (ИП), проставляют 1. Если представитель – 2. |

| Фамилия, имя, отчество <*> полностью | При подаче уведомления налогоплательщиком, плательщиком сбора, налоговым агентом, плательщиком страховых взносов указывают построчно полностью фамилию, имя, отчество (при наличии) руководителя организации (ИП).

Проставляют личную подпись руководителя/ИП и дату подписания. При подаче представителем-физическим лицом указывают построчно полностью фамилию, имя, отчество (при наличии) представителя + его личная подпись и дата подписания. При подаче представителем-организацией указывают построчно полностью фамилию, имя, отчество физлица, уполномоченного документом, подтверждающим полномочия представителя удостоверять достоверность и полноту сведений в уведомлении. |

| Наименование организации – представителя налогоплательщика, плательщика сбора, плательщика страховых взносов, налогового агента | Указывают наименование + подпись лица, сведения о котором указаны в поле “фамилия, имя, отчество <*> полностью” организации – представителя и дата подписания. |

| Наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика, плательщика сборов, плательщика страховых взносов, налогового агента | Вид документа, подтверждающего полномочия представителя, и реквизиты этого документа |

Подпись руководителя организации (ИП) либо ее представителя и дата подписания должны быть в поле “Достоверность и полноту сведений, указанных в настоящем уведомлении, подтверждаю” титульного листа и раздела “Данные” уведомления.

Остальное заполняет сотрудник налогового органа, принявшего уведомление.

Посмотреть правильный образец заполнения с 1 января 2023 года уведомления об исчисленных суммах налогов, авансовых платежей, сборов, страховых взносов можно в Готовом решении КонсультантПлюс здесь.

Способы подачи

Уведомление можно представить:

- По ТКС.

- Через личный кабинет налогоплательщика.

- На бумаге (только плательщики, которые сдают декларации на бумаге).

Особенность переходного периода

На 2023 год установлен переходный период: пока налогоплательщик не подал уведомление, он может представлять платежные поручения. Но по ним ИФНС должна сразу понять бюджет, в который идут денежные средства, срок уплаты и иные необходимые реквизиты.

Указанное правило перестает действовать, как только плательщик впервые подаст рассмотренное уведомление.

Также см. Образец формы уведомления в налоговую об исчисленных налогах с 2023 года.