Когда нужно выдать з/п по ТК РФ

В силу ч. 6 ст. 136 Трудового кодекса работодатель обязан выплачивать заработную плату не реже чем каждые полмесяца. При этом в локальном акте, трудовом договоре можно оговорить её выплату и чаще.

Дата выплаты зарплаты – это всегда конкретная дата не позднее 15 календарных дней со дня окончания периода, за который она начислена. Этот день/дни устанавливают правилами внутреннего трудового распорядка, коллективным или трудовым договором.

Поэтому з/п:

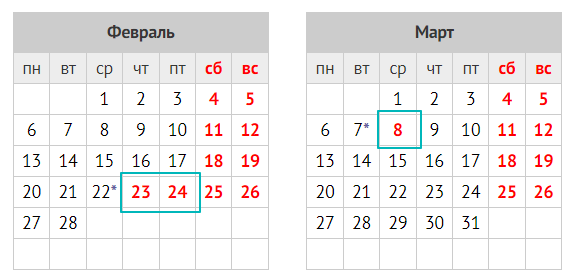

- за первую половину февраля 2023 года – должна быть выплачена в установленный день с 16-го по 28-е число текущего февраля месяца (а формально – по 02.03.2023 включительно);

- за вторую половину – с 1-го по 15-е число марта 2023.

Разрыв между выплатами за первую и вторую половину месяца не должен превышать 15 календарных дней. Но есть 2 исключения:

- если 31 день в месяце;

- совпадение зарплатного дня с выходным или нерабочим праздничным днем (в последнем случае – 23/24 февраля, 8 марта 2023).

А вот выплата аванса раньше срока законодательством не предусмотрена (исключения те же).

Расчетный способ

По мнению специалистов Онлайниснпекции.рф при Роструде, высказанному 23.01.2023, не будет нарушением закона для расчета зарплаты за первую половину февраля взять период с 1 по 14 число, если компания перешла на выплату зарплаты за первую половину месяца расчетным способом. То есть безавансовым.

Соответственно в положении об оплате труда будет корректной такая формулировка:

|

При расчете заработной платы за первую половину месяца Организация применяет расчетный (безавансовый) способ. Первой половиной месяца признается период с 1 по 15 число включительно, для февраля – с 1 по 14 число включительно. |

В дальнейшем это уточнение позволит ежегодно корректировать продолжительность первой половины февраля.

Работодателю целесообразно так поступить, если, если при начислении зарплаты за первую половину месяца он применяет расчетный подход. Причины:

- февраль – самый короткий месяц в году;

- единственный, когда выходной праздничный день 23 февраля попадает на вторую половину месяца.

И выходит, что изначально с 1 по 15 февраля – 11 рабочих дней, а с 16 по 28 – всего 7. Но если поделить месяц на две абсолютно равные части по 14 дней, это позволит работодателю смягчить объективные перекосы зарплатных выплат сотрудникам.

2 варианта расчета з/п в феврале 2023

Ситуация

В ООО «Гуру» 5-дневная рабочая неделя. Широкова в первой половине февраля отработала все дни. Её оклад за полностью отработанный месяц – 50 500 руб. При этом в феврале 18 рабочих дней. Как рассчитать аванс и зарплату за февраль 2023 при стандартной продолжительности первой половины февраля и скорректированной?

Решение

|

Вариант 1 |

Вариант 2 |

| Допустим, в ООО первая половина месяца – с 1 по 15 число.

За первую половину февраля Широковой начислили 30 861 руб. (50 500 руб. : 18 дн. × 11 дн.). Тогда за вторую половину месяца сумма будет 19 368 руб. (50 500 руб. : 18 дн. × 7 дн.). Т. е. на 11 493 руб. меньше. |

ООО скорректировало первую половину февраля в сторону уменьшения – это период с 1 по 14 февраля.

Тогда за первую половину месяца Широковой начислят 28 055 руб. (50 500 руб. : 18 дн. × 10 дн.). А за вторую половину февраля 22 444 руб. (50 500 руб. : 18 дн. × 8 дн.). Т. е. меньше уже на 5611 руб. Логично, что этот вариант сотруднице выгоднее. |

Также см. НДФЛ с аванса и зарплаты в феврале 2023.

Заключение

Таким образом, Роструд не против, если работодатель корректирует расчет аванса в феврале за счёт продолжительности его первой половины, чтобы не было большого разрыва между суммами аванса и основной зарплаты.

Специалисты Роструда, видимо, исходили ещё из того, что формально первая половина месяца – это период с 1 по 15 число (п. 3 ст. 192 ГК РФ). Но в Трудовом кодексе такого правила нет. Поэтому его можно подогнать в пользу работников.