Сроки выплаты зарплаты по ТК РФ

На основании ч. 6 ст. 136 Трудового кодекса работодатель обязан выплачивать заработную плату не реже чем каждые полмесяца. При этом в локальном акте, трудовом договоре можно оговорить её выплату чаще.

Отметим, что самого термина «аванс» в данной статье ТК нет. Обычно под ним подразумевают зарплату за первую половину месяца.

Аванс по з/п за текущий месяц обычно выдают в его второй половине, а основную сумму – в первой половине следующего месяца.

День аванса

Дата выплаты зарплаты – это всегда конкретная календарная дата. Причём не позднее 15 календарных дней со дня окончания периода, за который она начислена.

То есть разрыв между выплатами за первую и вторую половину месяца не должен превышать 15 календарных дней. Но есть 2 исключения. Это когда:

- 31 день в месяце;

- совпадение зарплатного дня с выходным или нерабочим праздничным днем.

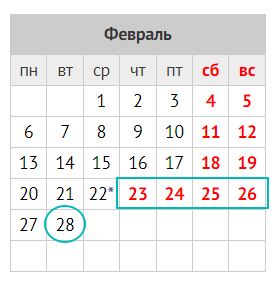

Кроме того, есть особенность у февраля, когда в нём 28 дней и вдобавок 4 подряд выходных дня, как это было в 2023 году.

Роструд не против, если работодатель корректирует расчет аванса в феврале за счёт продолжительности его первой половины, чтобы не было большого разрыва между суммами аванса и основной зарплаты.

Подробнее см. Как рассчитать зарплату за февраль 2023 года.

Конкретную дату выплаты зарплаты устанавливают в любом из следующих документов (письмо Минтруда от 23.09.2016 № 14-1/ООГ-8532):

- правила внутреннего трудового распорядка;

- коллективный договор (при его наличии);

- трудовой договор.

Но Роструд в письме от 06.03.2012 № ПГ/1004-6-1 всё же рекомендует определить дату выплаты зарплаты в правилах внутреннего распорядка, поскольку коллдоговор может отсутствовать в организации, а трудовой договор регулирует отношения конкретного работника.

Согласно письму Государственной инспекции труда в г. Москве от 06.07.2022 № ПГ/15819/10-24237-ОБ/1426, норма ч. 6 ст. 136 ТК об установлении конкретной даты выплаты зарплаты носит императивный характер – то есть обязывает работодателя устанавливать дни выплаты з/п в перечисленных документах.

При этом Трудовой кодекс не регулирует конкретные сроки выплаты зарплаты и конкретные числа календарного месяца, но при этом устанавливает требования:

- о выплате зарплаты не реже чем каждые полмесяца;

- максимально допустимом промежутке времени после окончания отработанного периода, в который должна быть выплачена часть зарплаты за этот период.

В итоге дата выплаты аванса должна попадать на период с 16-го по последнее число включительно текущего месяца. Если это выходной или официальный праздник, аванс перечисляют накануне (письма Минтруда от 12.03.2019 № 14-2/ООГ-1663, ГИТ Москвы от 26.08.2022 № ПГ/22605/10-30437-ОБ/18-661).

Например, в трудовом договоре можно установить, что зарплата за первую половину текущего месяца выплачивается 20-го числа этого месяца, а зарплата за вторую половину месяца – 5-го числа следующего месяца.

Таким образом, работодатель обязан установить как минимум 2 конкретные даты выплаты, которые не могут быть позднее 15 календарных дней со дня окончания периода, за который она начислена.

При намерении назначить другие дни выплаты зарплаты необходимо внести изменения в тот документ, в котором указаны конкретные сроки её выплаты. И соблюсти установленную законом процедуру внесения изменений.

Аванс раньше срока

Выплата аванса по зарплате раньше срока трудовым законодательством не предусмотрена. Но есть исключения, они те же – 31 день в месяце и совпадение дня аванса с выходным или нерабочим праздничным днем.

То есть прямого запрета нет. Но если работодатель выплатит зарплату за первую половину месяца раньше срока, а за вторую – в срок, интервал между выплатами составит более половины месяца. А это противоречит требованиям ст. 136 ТК РФ.

Московская ГИТ в том же письме советует: в данном случае работодатель может заключить с работником допсоглашение на определенное время, установив иные сроки выплаты заработной платы.

Например, это может понадобиться, если работнику необходимо погашать ипотечный кредит, и он подал соответствующее заявление.

Общий вывод ГИТ Москвы в письме от 06.07.2022 № ПГ/15819/10-24237-ОБ/1426 такой: трудовое законодательство не запрещает выплачивать зарплату за отработанное время раньше установленного правилами внутреннего распорядка, коллективным или трудовым договором срока, поскольку это не ухудшает положение работников и установленные трудовым законодательством гарантии их прав на своевременное получение заработной платы.

Размер аванса

Какого-либо точного обязательного размера аванса к выплате работнику – например, 50 или 30% от зарплаты – трудовое законодательство не устанавливает.

Способы расчета

Сумму аванса обычно считают пропорционально времени, отработанному в первой половине месяца. То есть работник имеет право на получение заработной платы за первую половину месяца не более чем пропорционально отработанным дням, сменам.

Если же у сотрудника в первой половине месяца не было ни одного отработанного дня (например, из-за болезни), аванс можно вообще ему не платить (письмо Минтруда России от 20.03.2019 № 14-1/В-177).

Работодатель может установить аванс в фиксированной сумме. Но Минтруд не советует так делать (письмо от 10.08.2017 № 14-1/В-725): ведь придется каждый раз проверять, не меньше ли он положенной оплаты труда за фактически отработанное время.

Кроме того, с 2023 года в некоторых бухгалтерских программах установить фиксированный аванс невозможно.

По мнению Минтруда уменьшение размера зарплаты за первую половину месяца при начислении может быть рассмотрено как дискриминация в сфере труда, ухудшение трудовых прав работников (письмо от 10.08.2017 № 14-1/В-725). А наоборот увеличение может повлечь неправомерный ее расчет за вторую половину месяца (ответ Онлайнинспекции.рф от января 2023).

Онлайнинспекция.рф в ответе на вопрос № 179615 от 18.04.2023 подтвердила, что неправомерно выплачивать аванс по зарплате в фиксированной сумме. При расчетном методе зарплата за первую половину месяца начисляется исходя из фактически отработанного времени (норм выработки) в данном периоде. Поэтому размер з/п за первую половину месяца меняется в зависимости от числа рабочих дней в том или ином месяце.

Пример расчета аванса по зарплате 2023

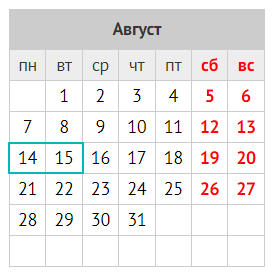

Допустим, что оклад сотрудника – 60 000 руб. В первой половине августа он был в отпуске с 01 по 11.08.2023, остальные дни отработал.

Согласно производственному календарю для пятидневки, в августе 2023 года – 23 рабочих дня. На период с 01 по 15.08.2023 приходится 11 рабочих дней, из них отработано 2 дня.

В итоге аванс работнику за август 2023 составит 5217,39 руб. (60 000 руб. / 23 дн. × 2 дн.).

Праздничные дни в первой половине месяца при расчете аванса за январь, март, май, июнь и ноябрь 2023 года не учитывайте.

Как видно, выплата аванса за фактически отработанное время не зависит от того, является ли работник временно нетрудоспособным (на больничном) либо находится в отпуске.

Удержание НДФЛ с аванса

С 2023 года в связи с изменениями в Налоговом кодексе РФ при выплате аванса НДФЛ надо удерживать с него сразу. Потому что теперь датой фактического получения дохода в виде оплаты труда для исчисления НДФЛ считается день выплаты такого дохода (аванс по з/п), а не последний день месяца, за который начислен доход, как ранее.

Кроме того, больше нет привязки к виду выплаты, с которой нужно удержать налог. То есть НДФЛ удерживайте при каждой выплате дохода. Даже если это аванс.

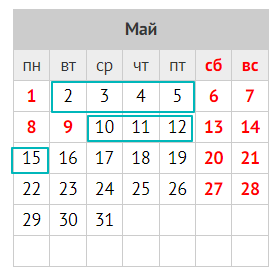

Далее приведём пример расчета НДФЛ с аванса за май 2023 года.

Пример

Оклад работника – 85 500 рублей. Первую половину мая 2023 г. он отработал полностью.

По производственному календарю для пятидневки в мае 2023 – 20 рабочих дней. На период с 1 по 15.05.2023 приходится 8 рабочих дней.

Аванс работника за май 2023 составит 34 200,00 руб. (85 500 руб. / 20 дн. × 8 дн.).

НДФЛ с майского аванса – 4446 руб. (34 200,00 руб. × 13%).

Также с 2023 года установлен общий срок уплаты налога на доходы физических лиц для всех выплат – аванса и зарплаты, премий, отпускных, больничных, матпомощи, дивидендов, выплат при увольнении, а также выплат по договорам ГПХ (п. 6 ст. 226 НК). Это 28 число следующего месяца: работодатели как налоговые агенты обязаны перечислять исчисленный и удержанный НДФЛ за период с 23-го числа предыдущего месяца по 22-е число текущего месяца не позднее 28-го числа текущего месяца.

Выплаты, входящие в аванс

Работодатель не вправе выплачивать аванс по зарплате за первую половину месяца в небольшой сумме, а затем производить окончательный расчет за месяц в полном объеме с зачетом сумм выплаченного аванса.

Дело в том, что в понятие “заработная плата” входят:

- вознаграждение за труд – т. е. оплата за фактически отработанное время или за выполненный объем работы;

- компенсационные выплаты – например, оплата за сверхурочную и ночную работу, в выходные дни и др.;

- премии и прочие стимулирующие выплаты.

Таким образом, каждая выплата зарплаты должна быть с учетом фактически:

- отработанного сотрудником времени – при повременной оплате труда;

- выполненного объема работы – при сдельной оплате труда.

Плюс причитающиеся за оплачиваемый период компенсационные выплаты.

Что касается стимулирующих выплат (премий и т. п.), то периодичность их выплаты определяют исходя из оснований и критериев этих выплат. Так, например, если премии ежемесячные или ежеквартальные, то выплачивать их 2 раза в месяц невозможно.