Механизм зачисления в бюджеты субъектов РФ

Порядок зачисления переплат налогоплательщиков, не имеющих недоимки, в бюджеты субъектов РФ предусмотрен ст. 78 Налогового кодекса РФ.

Для зачисления денежных средств в виде определенного налогового дохода соответствующего бюджета плательщик вправе подать в налоговый орган по месту учета Заявление о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо единого налогового счета, в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса).

Заявление представляют в электронной форме, утвержденной приказом ФНС от 30.11.2022 № ЕД-7-8/1133, с усиленной квалифицированной подписью по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

В заявлении о зачете указывают:

- принадлежность денежных средств к источнику доходов бюджетов бюджетной системы РФ;

- срок уплаты;

- иные реквизиты, необходимые для определения соответствующей обязанности.

В случае подачи заявления о зачете ИФНС не позднее следующего дня делает зачет положительного сальдо в бюджет региона, указанный в заявлении.

При отсутствии в день возникновения задолженности на ЕНС средств, необходимых для исполнения обязанности, денежные средства, ранее зачтенные по заявлению о зачете, признаются единым налоговым платежом и учитываются на ЕНС (п. 1 ст. 11.3 НК).

Таким образом, сохранение денежных средств в соответствующем бюджете на основании заявления о зачете до наступления срока уплаты возможно только в случае отсутствия задолженности на ЕНС.

Кроме того, согласно п. 6 ст. 78 НК, можно подать заявление об отмене заявления о зачете.

Также см. Как отменить зачет по налогам и взносам: заявление с 2023 года.

В этом случае не позднее дня, следующего за днем подачи указанного заявления, средства признаются ЕНП и учитываются на ЕНС.

Как заполнять заявление о зачете

ФНС в письме от 12.04.2023 № КЧ-4-8/4516 привела памятку по заполнению заявления о зачете в счет предстоящей обязанности по уплате конкретного налога, сбора, страхового взноса (Версия 1.01).

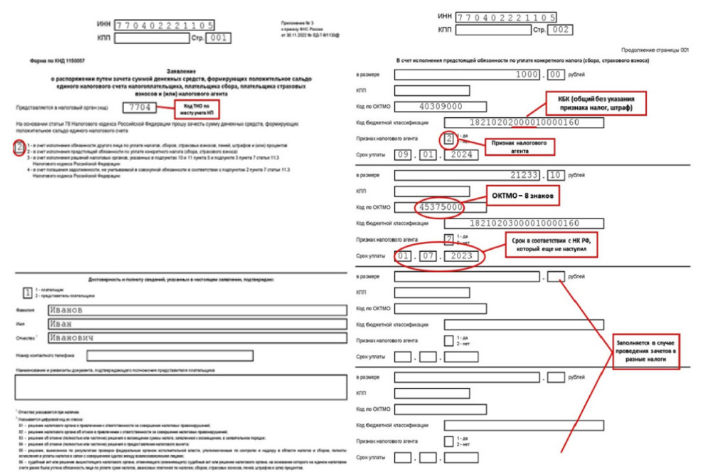

Любой налогоплательщик, у которого есть положительное сальдо ЕНС, может зачислить денежные средства в нужный бюджет. Для этого необходимо направить в ИФНС по месту учета заявление о зачете (КНД 1150057).

Также см. Бланк заявления для зачета по ЕНС с 2023 года: скачать.

Его направляют в электронной форме с усиленной квалифицированной подписью через личный кабинет налогоплательщика или по ТКС с использованием возможностей ERP-систем (Контур, 1С и т. д.).

Для успешной обработки заявления необходимо, чтобы были заполнены следующие реквизиты:

- КБК – общий без указания признака налог, штраф;

- ОКТМО – 8 знаков;

- срок уплаты налога (в соответствии с НК РФ, который еще не наступил).

Есть 3 варианта, что в итоге будет с зачтенной суммой:

- В случае наступления срока уплаты, указанного в заявлении – денежные средства будут учтены в счет уплаты конкретного налога.

- В случае возникновения отрицательного сальдо ЕНС у плательщика (до наступления срока уплаты по заявлению) – средства будут зачтены в образовавшуюся задолженность.

- В случае подачи заявления об отмене зачета – средства будут зачислены на ЕНС в качестве единого налогового платежа.

Какие КБК

При зачете в счет будущей обязанности по транспортному, земельному и налогу на имущество в поле “код бюджетной классификации” заявления необходимо указывать соответствующие КБК:

| КБК | НАИМЕНОВАНИЕ НАЛОГА |

КАТЕГОРИЯ ПЛАТЕЛЬЩИКОВ |

| 18210604011020000110 | Транспортный налог с организаций | ЮЛ |

| 18210604012020000110 | Транспортный налог с физических лиц | ФЛ |

| 18210601010030000110 | Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах внутригородских муниципальных образований городов федерального значения | ФЛ |

| 18210601020040000110 | Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских округов | ФЛ |

| 18210601020110000110 | Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских округов с внутригородским делением | ФЛ |

| 18210601020120000110 | Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах внутригородских районов | ФЛ |

| 18210601030050000110 | Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах межселенных территорий | ФЛ |

| 18210601030100000110 | Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах сельских поселений | ФЛ |

| 18210601030130000110 | Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских поселений | ФЛ |

| 18210601020140000110 | Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах муниципальных округов | ФЛ |

| 18210602010020000110 | Налог на имущество организаций по имуществу, не входящему в Единую систему газоснабжения | ЮЛ |

| 18210602020020000110 | Налог на имущество организаций по имуществу, входящему в Единую систему газоснабжения | ЮЛ |

| 18210904010020000110 | Налог на имущество предприятий | ЮЛ |

| 18210606031030000110 | Земельный налог с организаций, обладающих земельным участком, расположенным в границах внутригородских муниципальных образований городов федерального значения | ЮЛ |

| 18210606032040000110 | Земельный налог с организаций, обладающих земельным участком, расположенным в границах городских округов | ЮЛ |

| 18210606032110000110 | Земельный налог с организаций, обладающих земельным участком, расположенным в границах городских округов с внутригородским делением | ЮЛ |

| 18210606032120000110 | Земельный налог с организаций, обладающих земельным участком, расположенным в границах внутригородских районов | ЮЛ |

| 18210606032140000110 | Земельный налог с организаций, обладающих земельным участком, расположенным в границах муниципальных округов | ЮЛ |

| 18210606033050000110 | Земельный налог с организаций, обладающих земельным участком, расположенным в границах межселенных территорий | ЮЛ |

| 18210606033100000110 | Земельный налог с организаций, обладающих земельным участком, расположенным в границах сельских поселений | ЮЛ |

| 18210606033130000110 | Земельный налог с организаций, обладающих земельным участком, расположенным в границах городских поселений | ЮЛ |

| 18210606041030000110 | Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах внутригородских муниципальных образований городов федерального значения | ФЛ, ИП |

| 18210606042040000110 | Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах городских округов | ФЛ, ИП |

| 18210606042110000110 | Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах городских округов с внутригородским делением | ФЛ, ИП |

| 18210606042120000110 | Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах внутригородских районов | ФЛ, ИП |

| 18210606042140000110 | Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах муниципальных округов | ФЛ, ИП |

| 18210606043050000110 | Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах межселенных территорий | ФЛ, ИП |

| 18210606043100000110 | Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах сельских поселений | ФЛ, ИП |

| 18210606043130000110 | Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах городских поселений | ФЛ, ИП |

При подаче заявлений в счет будущей обязанности по налогу на прибыль в региональный бюджет могут быть указаны следующие КБК:

| КБК | НАИМЕНОВАНИЕ НАЛОГА | КАТЕГОРИЯ ПЛАТЕЛЬЩИКОВ |

| 18210101012020000110 | Налог на прибыль организаций (кроме консолидированных групп налогоплательщиков), зачисляемый в бюджеты субъектов РФ | ЮЛ, ИП |

| 18210101014020000110 | Налог на прибыль организаций консолидированных групп налогоплательщиков, зачисляемый в бюджеты субъектов РФ | ЮЛ |

| 18210101112010000110 | Налог на прибыль организаций, уплаченный налогоплательщиками, которые до 1 января 2023 года являлись участниками консолидированной группы налогоплательщиков, в случае если уплаченная сумма налога на прибыль организаций в бюджет одного субъекта Российской Федерации в период с 2019 года по 30 июня 2022 года составляла более 99% от совокупной суммы налога на прибыль организаций, уплаченной указанным налогоплательщиком в бюджеты всех субъектов Российской Федерации, зачисляемый в бюджеты субъектов РФ | ЮЛ |

Также см. Как заполнить заявление о зачете по ЕНС: правила и образец.