Право на отмену зачета

На основании п. 6 ст. 78 Налогового кодекса РФ налогоплательщик, плательщик сбора, плательщик страховых взносов /или налоговый агент вправе подать заявление об отмене полностью или частично зачета, проведённого налоговым органом в счет будущей обязанности по уплате конкретного налога.

То есть отменить зачет можно только по указанному основанию его проведения. Так, если сумма положительного сальдо зачтена в счет уплаты налога за другое лицо или по решению налогового органа/суда, отменить зачет невозможно. Это не предусмотрено НК РФ.

Принцип отмены зачета

В этом случае ИФНС отменяет зачет последовательно – начиная с сумм, зачтенных в счет уплаты конкретного налога с наиболее ранним сроком уплаты.

Какой бланк использовать

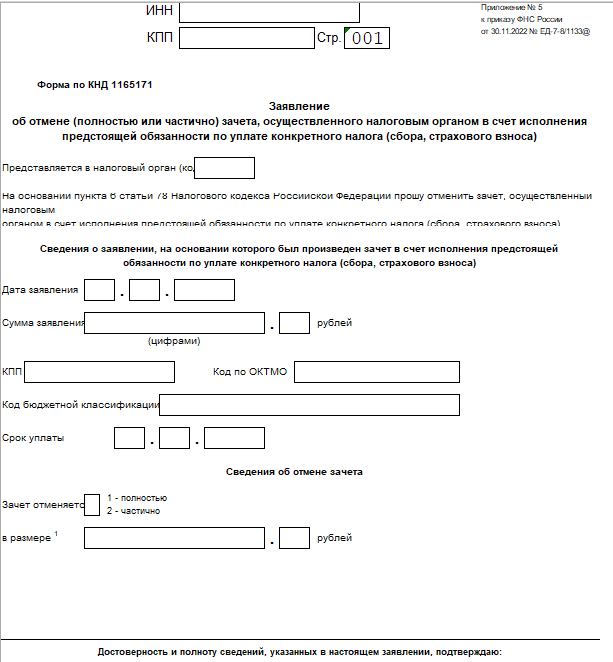

Форму заявления о полной или частичной отмене зачета с КНД 1165171 утвердил приказ ФНС России от 30.11.2022 № ЕД-7-8/1133 в Приложении № 5. А в Приложении № и 6 описан её электронный формат.

Форма состоит из з основных блоков:

- сведения о заявлении, на основании которого был произведен зачет в счет будущей обязанности по уплате конкретного налога, сбора, страхового взноса;

- сведения об отмене зачета.

Бланк заявления занимает один лист:

Также см. Бланк заявления для зачета по ЕНС с 2023 года: скачать.

Как заполнить

Бланк заявления о полной или частичной отмене зачета довольно простой, поэтому ФНС не приводит отдельно правила и порядок его заполнения.

Единственное, что в сведениях о зачете строку «в размере… рублей» заполняют только в случае частичной отмены зачета.

Также см. Как заполнить заявление о зачете по ЕНС: правила и образец.