Основные правила

Согласно п. 1.2 ст. 346.51 Налогового кодекса РФ, индивидуальные предприниматели вправе уменьшить исчисленный налог по патентной налоговой системе на сумму уплаченных страховых взносов:

- на обязательное пенсионное страхование (ОПС);

- обязательное соцстрахование на случай временной нетрудоспособности и материнства (ВНиМ);

- обязательное медицинское страхование (ОМС);

- обязательное соцстрахование от несчастных случаев на производстве и профзаболеваний (взносы на травматизм).

Это касается взносов, уплаченных в пределах исчисленных сумм за календарный год в период действия патента.

Напомним, что (п. 2 ст. 432 НК):

- взносы на ОПС и ОМС за расчетный период – уплачивают в совокупном фиксированном размере не позднее 31 декабря текущего календарного года;

- взносы на ОПС с дохода от 300 000 руб. за расчетный период – не позднее 1 июля года, следующего за минувшим расчетным периодом.

ИП с работниками уменьшает патент на страховые взносы за себя и за работников, но не более чем на 50%. ИП без работников – на всю сумму взносов за себя.

Стоимость патента можно снизить на страховые взносы и платежи, сделанные в отношении работников, занятых в деятельности на ПСН. В частности:

- на уплаченные за календарный год в период действия патента взносы на ОПС, ОМС, ВНиМ и на случай травматизма;

- оплаченные за счет ИП-работодателя пособия по больничным листам – за дни, оплачиваемые работодателем;

- взносы по договорам добровольного личного страхования работников на случай их болезни – за дни, оплачиваемые работодателем.

Как уменьшить с учетом ЕНС и ЕНП

Налог по патентной системе налогообложения в 2023 году можно уменьшить на фиксированные страховые взносы ИП за 2022 и 2023 год.

При этом, несмотря на введение с 2023 года уплаты на ЕНС посредством единого налогового платежа (ЕНП), правила уменьшения патента на взносы для уплачивающих налоги в срок никак не изменились. Нюансы этого механизма касаются только тех, кто уплачивает взносы досрочно. ФНС указала на это отдельно в начале 2023 года в своей информации.

Налог по ПСН за 2022 год можно уменьшить на величину фиксированных страховых взносов, фактически уплаченных в этот период. Эти взносы, уплаченные в 2023 году, учитываются на ЕНС и тоже могут уменьшить патент. Это происходит в следующих 2 случаях.

|

СИТУАЦИЯ |

РЕШЕНИЕ И ПОЯСНЕНИЯ |

| ЕНП был учтен в счет исполнения обязанности по уплате взносов | Уменьшение ПСН возможно в пределах суммы такого распределения.

Чтобы обязанность по уплате считалась исполненной, необходимо:

По фиксированным взносам срок уплаты 1 раз в год и 2 раза – для обязательного пенсионного страхования. Поэтому при использовании данного варианта (без подачи заявления о зачете по ст. 78 НК) действует следующий порядок:

|

| ИП намерен оплатить исчисленные взносы досрочно и хочет уменьшить на эту сумму патент в периоде указанной уплаты | Ее можно признать уплаченной в счет исполнения предстоящей обязанности.

Для этого нужно подать заявление о распоряжении суммой денежных средств в порядке ст. 78 НК с указанием, что уплачены именно страховые взносы. Это форма по КНД 1150057, утв. приказом ФНС от 30.11.2022 № ЕД-7-8/1133. Также см. Бланк заявления для зачета по ЕНС с 2023 года: скачать и Как заполнить заявление о зачете по ЕНС: правила и образец. Имейте в виду: уведомление по фиксированным взносам подавать не нужно. Его представление с указанием досрочных сроков уплаты не изменит установленные законом сроки. Поэтому при отсутствии заявления будет действовать первый вариант. Также не нужно подавать никаких дополнительных документов по ПСН: уменьшение сумм налога к уплате можно будет просто учесть в уведомлении. Или как раньше уплатить меньше по платежному поручению. |

Таким образом, денежные средства, перечисленные в уплату фиксированных взносов, будут зачтены в счет исполнения соответствующей обязанности только при наступлении сроков их уплаты – 31 декабря 2023 года и 1 июля 2024 года.

В случае подачи ИП заявления о зачете сумм положительного сальдо ЕНС в счет будущей обязанности по уплате конкретного налога (сбора, страхового взноса) может быть определена принадлежность ЕНП и до наступления установленного НК срока уплаты. На это Минфин России дополнительно указал в письме от 20.01.2023 № 03-11-09/4254.

Нюансы уменьшения ПСН на взносы

При совмещении упрощенки и патента расходы и страховые взносы, которые объективно невозможно отнести к одному спецрежиму, распределяйте между УСН и ПСН пропорционально доходам (письма Минфина от 25.02.2021 № 03-11-11/13087, ФНС от 07.02.2022 № СД-4-3/1383).

Если ИП в календарном году получил несколько патентов, он может уменьшить на перечисленные страховые платежи/взносы и пособия налог по каждому из них.

Уменьшить налог по патенту можно, и если к моменту уплаты взносов он прекратил свое действие. При этом:

- должно быть соблюдено условие по ограничению уменьшения налога по каждому патенту;

- общая сумма уменьшений не должна превышать сумму уплаченных в этом году страховых платежей, взносов и пособий (п. 6 письма ФНС от 02.06.2021 № СД-4-3/7704).

Важно, что 50%-ное ограничение на уменьшение ПСН актуально ко всем патентам, в период действия которых ИП использовал наемный труд – даже если только по одному из них (п. 3 письма ФНС от 02.06.2021 № СД-4-3/7704).

Если ИП получил патент на срок от 6 месяцев и вносит платежи двумя частями, на сумму уплаченных взносов он может полностью уменьшить первый платеж (письмо ФНС от 17.11.2021 № СД-4-3/16076).

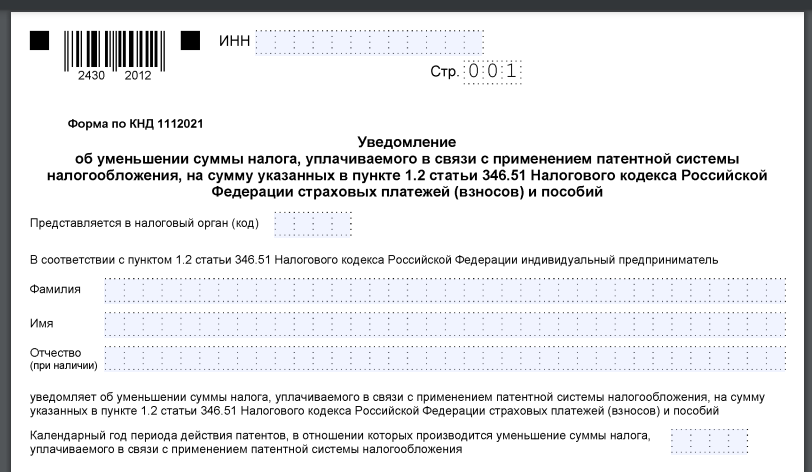

Уведомить про уменьшение

Про уменьшение налога ИП должен уведомить любой налоговый орган, в котором он состоит на учете в качестве плательщика ПСН. Если на момент подачи уведомления уже снят с такого учета, то можно подать в налоговый орган, в котором ранее состоял (п. 1 письма ФНС от 02.06.2021 № СД-4-3/7704).

Форма этого уведомления (КНД 1112021), а также порядок представления и электронный формат утверждены приказом ФНС от 26.03.2021 № ЕД-7-3/218.

Учтите, что ИФНС может отказать в уменьшении налога полностью или частично, если ИП нарушил условия. После устранения нарушения можно снова подать уведомление.

Новый сервис ФНС

С марта 2023 года досрочно оплатить фиксированные страховые взносы без подачи заявлений или авансовые платежи без уведомлений можно через сервис «Уплата налогов и пошлин». Здесь появились новые жизненные ситуации: «Уплата фиксированных страховых взносов» и «Уплата авансов вместо подачи уведомления».

Суть в том, что после обновления сервиса можно безошибочно уплатить фиксированные взносы досрочно для уменьшения налога по УСН или патентной системе (ПСН) в периоде перечисления платежа, начиная с 1 квартала 2023 года. Сервис сам заполнит нужные платежные реквизиты.

ФНС разъяснила, что такой вид уплаты исключает необходимость подавать заявление по ст. 78 НК РФ о направлении суммы единого налогового платежа в счет будущих платежей.

Важно, чтобы к моменту наступления срока уплаты страховых взносов сальдо ЕНС было положительным.

Также с помощью обновленного сервиса можно внести очередной авансовый платеж, не подавая уведомление о его начислении: это предусмотренная законодательством возможность заплатить в 2023 году аванс «как раньше», не заполняя и не направляя больше никаких документов в налоговые органы. Сервис и автоматизированная система ФНС примут платеж, на его основе сформируют начисления и направят суммы в нужный бюджет.

То есть не совсем новый способ, а сервис для формирования платежек со статусом 02 вместо уведомления (с КБК не ЕНП, а конкретного налога, взноса).

Также см. Как ИП в 2023 году уменьшать УСН на страховые взносы.