Зарплатные выплаты в апреле

День выплаты зарплаты – это всегда конкретная дата не позднее 15 календарных дней со дня окончания периода, за который она начислена. Поэтому на апрель 2023 года попадают:

- на первую половину месяца – расчет и выплата окончательной суммы з/п за март 2023 года;

- на вторую половину – зарплата за первую половину апреля 2023 (аванс).

На основании ч. 6 ст. 136 Трудового кодекса РФ работодатель обязан выплачивать заработную плату не реже чем каждые полмесяца. При этом в локальном акте, трудовом договоре можно оговорить её выплату чаще.

Также см. Расчет аванса по зарплате в 2023 году: правила и примеры.

Новое правило удержания НДФЛ

Согласно изменениям в Налоговый кодекс РФ, с 2023 года датой фактического получения дохода в виде оплаты труда для исчисления НДФЛ считается день выплаты аванса/зарплаты, а не последний день месяца, за который начислен доход, как ранее (п. 2 ст. 223 НК утратил силу – Федеральный закон от 14.07.2022 № 263-ФЗ).

Кроме того, в отношении срока больше нет привязки к виду выплаты, с которой нужно удержать налог за апрель 2023: то есть НДФЛ удерживайте сразу при каждой зарплатной выплате в апреле. Даже если это аванс.

Ставка НДФЛ

С доходов работника-резидента за апрель 2023 года налоговый агент исчисляет НДФЛ по ставке 13%, а с суммы больше 5 млн рублей – 15%.

Пример расчета НДФЛ за апрель 2023

Оклад работника – 85 500 рублей. Первую половину апреля 2023 г. он отработал полностью.

По производственному календарю для пятидневки в апреле 2023 года – 20 рабочих дней. На расчетный период аванса по з/п с 01 по 15.04.2023 вкл. приходится 10 рабочих дней.

З/п за первую половину апреля составит 42 750 руб. (85 500 руб. / 20 дн. × 10 дн.).

Соответственно, НДФЛ с апрельской выплаты аванса – 5557,50 руб. (42 750 руб. × 13%).

Подача уведомления

С 2023 года чтобы платить НДФЛ в рамках ЕНП, налоговому агенту за дни апреля нужно сначала направить в ИФНС уведомление с его исчисленной и удержанной суммой по работникам. Это делают за следующие периоды в сроки (п. 9 ст. 58 НК, письма ФНС от 30.12.2022 № 8-7-02/0001, от 24.03.2023 № БС-4-11/3579):

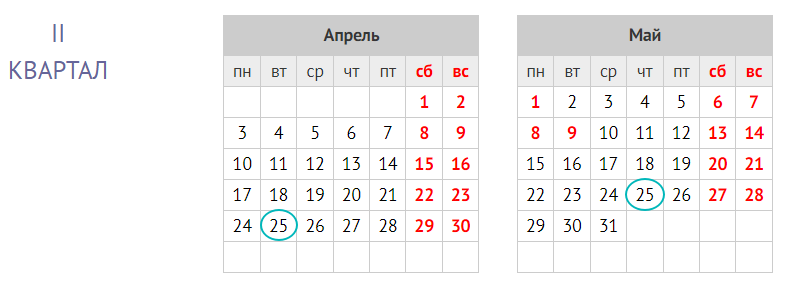

- с 23.03.2023 по 22.04.2023 – до 25 апреля (вторник);

- с 23.04.2023 по 22.05.2023 – до 25 мая (четверг).

Организациям и ИП с работниками это нужно сделать предварительно – до установленных НК РФ сроков уплаты налога за апрель и сдачи 6-НДФЛ за полугодие 2023 года (см. далее).

Форма, порядок заполнения и электронный формат отправки уведомления утверждены приказом ФНС от 02.11.2022 № ЕД-7-8/1047.

Также см. Уведомление по ЕНП в мае 2023 года: образец заполнения.

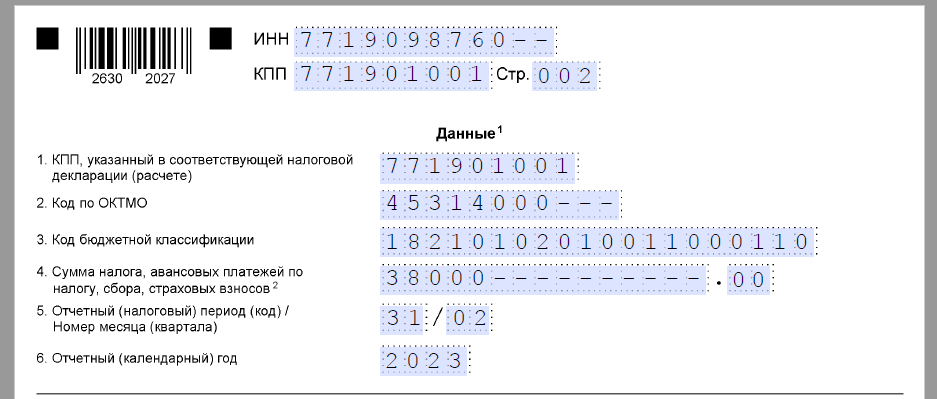

Пример заполнения уведомления за апрель 2023

Допустим, что за конец апреля 2023 года ООО “Гуру” должно заплатить НДФЛ в размере 38 000 руб., исчисленный и удержанный с 23 апреля и в том числе по 22 мая 2023 г.

Обратите внимание, что в п. 5 «Отчетный (налоговый) период (код)/Номер месяца (квартала)» нужно проставить «31/02». Первая цифра обозначает полугодие, а вторая порядковый номер месяца квартала (письмо ФНС от 24.03.2023 № БС-4-11/3579).

Полный образец заполнения уведомления об исчисленном НДФЛ за апрель 2023 можно бесплатно скачать и посмотреть по ссылке в конце статьи.

В уведомлении по НДФЛ за работников обособки укажите дополнительно:

- КПП по месту сдачи 6-НДФЛ за обособку;

- ОКТМО по месту учета обособленного подразделения.

Также см. Заполнение с 2023 года уведомления в налоговую об исчисленных налогах: правила.

Срок уплаты НДФЛ за апрель

С 2023 года установлен общий срок уплаты налога на доходы физических лиц для всех выплат – аванса и зарплаты, премий, отпускных, больничных, матпомощи, дивидендов, выплат при увольнении, а также выплат по договорам ГПХ (п. 6 ст. 226 НК). Это 28 число следующего месяца.

То есть налоговые агенты обязаны перечислять исчисленный и удержанный НДФЛ за период с 23-го числа предыдущего месяца по 22-е число текущего месяца не позднее 28-го числа текущего месяца.

Поэтому за дни апреля 2023 года НДФЛ с выплат работникам нужно перечислить в бюджет:

- 28.04.2023 – за период с 23 марта по 22 апреля;

- 29.05.2023 – за период с 23 апреля по 22 мая (перенос с воскресенья 28.05).

В итоге на апрель 2023 попадает сначала окончательный расчет по зарплате за март и аванс за апрель. В обоих случаях нужно сразу удержать НДФЛ.

С 2023 года налоговые агенты могут платить НДФЛ за свой счет. Ранее действовавший запрет (п. 9 ст. 226 НК) отменен. Это значит, что перечислять денежные средства в рамках ЕНП на ЕНС в счет предстоящей уплаты НДФЛ за апрель можно до удержания налога у работника.

Куда платить

С 2023 года сумму НДФЛ, исчисленную и удержанную налоговым агентом, перечисляют по месту его учета в налоговом органе (месту его жительства), а также по месту нахождения каждого обособленного подразделения.

Налог нужно перечислить с апрельских доходов работников обособки и физлиц, заключивших с подразделением/его уполномоченным лицом договоры гражданско-правового характера.

Платёжка по НДФЛ за апрель в качестве уведомления

На основании ч. 14 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ в течение 2023 года можно воспользоваться правом подать уведомление об исчисленной сумме НДФЛ за апрель сразу в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему РФ. То есть использовать обычное платёжное поручение.

Это получится, если ранее в 2023 году вы такие уведомления в налоговые органы вообще не представляли ни по какому налогу, взносу.

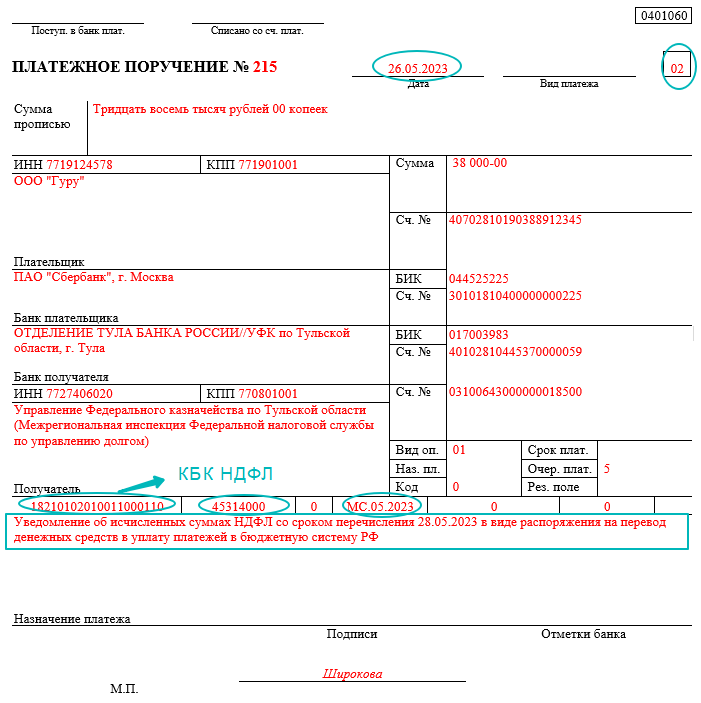

Далее показан образец заполнения платёжного поручения по НДФЛ вместо уведомления за конец апреля 2023 года:

Обратите внимание на особенности его заполнения в отличие от платёжки на общий КБК ЕНП:

- указывают КБК именно НДФЛ, а не специальный КБК ЕНП – 18201061201010000510;

- поле «Назначение платежа» в отличие от ЕНП нельзя оставлять пустым, а нужно указать – «Уведомление об исчисленных суммах НДФЛ со сроком перечисления 28.05.2023 в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему РФ» или «НДФЛ, удержанный налоговым агентом за период с 23.04.2023 по 22.05.2023»;

- в поле 101 (рядом с видом платежа) показатель статуса – 02 (а не 01, как при ЕНП);

- поле 105 для ОКТМО – код места мобилизации платежа (а не 0, как при ЕНП);

- поле 107 – налоговый период МС.05.2023 (а не 0, как при ЕНП).

Платеж по НДФЛ за апрель 2023 и в дальнейшем перечисляют исключительно на казначейский счет в УФК по Тульской области. Получателем (поле 16) указывают “УФК по Тульской области (Межрегиональная ИФНС по управлению долгом)” и приводят его банковские реквизиты:

| ПОЛЕ ПЛАТЕЖКИ | НАЗВАНИЕ РЕКВИЗИТА | ЗНАЧЕНИЕ РЕКВИЗИТА |

|---|---|---|

| 13 | Наименование банка получателя средств | ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула

(актуально для всех плательщиков ЕНП) |

| 14 | БИК банка получателя средств | 017003983 |

| 15 | № счета банка получателя средств | 40102810445370000059 |

| 16 | Получатель | До 15.05.2023 – Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом).

После 15.05.2023 – “Казначейство России (ФНС России)”. |

| 17 | Номер казначейского счета | 03100643000000018500 |

| 61 | ИНН получателя | 7727406020 |

| 103 | КПП получателя | 770801001 |

Эти реквизиты получателя ЕНП едины для всех организаций и не зависят от способа уплаты НДФЛ и региона.

Также см. Как в 2023 году правильно заполнить платёжку взамен уведомления.

ВНИМАНИЕ!

С 15 мая 2023 года для упрощения заполнения расчетных документов в поле 16 “Получатель” платёжки на ЕНП вместо “Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом)” нужно указывать “Казначейство России (ФНС России)” (письмо ФНС № ЕД-26-8/8, Казначейства № 07-04-05/05-12658 от 15.05.2023).

Остальные реквизиты получателя платежа, которые указывают при перечислении платежей, администрируемых налоговыми органами, остались без изменений.

Налоговики дополнительно уточнили: если в расчетном документе в поле “Получатель” будут старые реквизиты, на зачисление платежа это не повлияет.

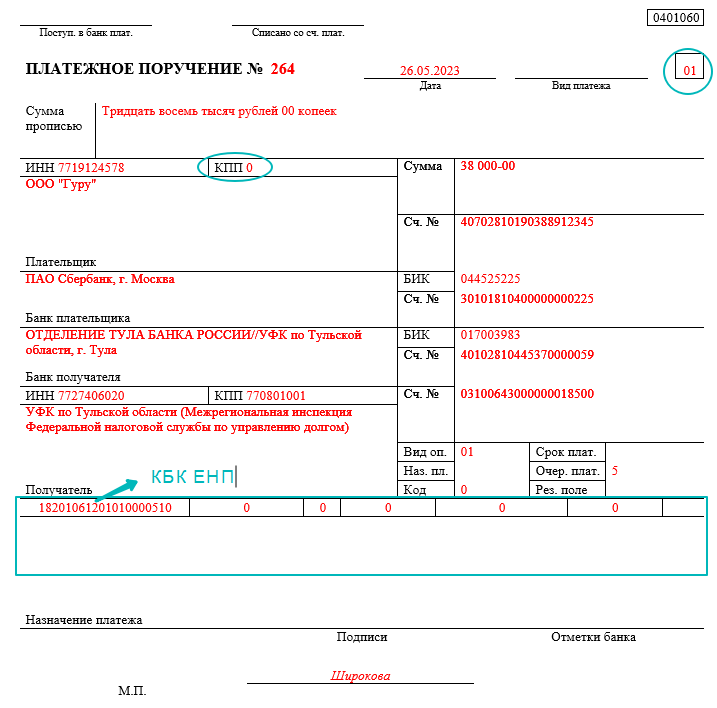

Платёжка за апрель 2023 по НДФЛ на ЕНП

Её заполнять проще:

- указывают специальный КБК ЕНП – 18201061201010000510;

- поле «Назначение платежа» – оставляют пустым (ведь ранее вы подавали в налоговую уведомления об исчисленном НДФЛ за дни апреля, и потому ИФНС уже знает, какие суммы и куда распределить);

- в поле 101 (рядом с видом платежа) показатель статуса – 01;

- поле 105 для ОКТМО – 0;

- поле 107 –0.

Далее показан образец заполнения платежного поручения по НДФЛ за конец апреля и частично май 2023 на единый налоговый платёж:

СОВЕТ

Платежку по НДФЛ за апрель 2023 также можно сформировать в сервисе ФНС “Уплата налогов и пошлин“. Тогда заполнить нужно только реквизиты плательщика и сумму налога.

Также см. Как правильно заполнить реквизиты платёжного поручения на ЕНП.

Расчет 6-НДФЛ

Бланк формы 6-НДФЛ, а также порядок её заполнения и электронный формат сдачи утверждены приказом ФНС России от 15.10.2020 № ЕД-7-11/753 в редакции приказа ФНС от 29.09.2022 № ЕД-7-11/881.

Зарплату за март 2023, выплаченную в апреле, отражают в разд. 2 расчета 6-НДФЛ за полугодие 2023 и не показывают в этом разделе за 1 квартал 2023 (письмо ФНС от 09.11.2022 № БС-4-11/15099).

В Разделе 1 расчета за полугодие отражают исчисленный и удержанный НДФЛ за период с 24 марта по 22 июня. Так:

- в поле 021 – укажите НДФЛ за период с 23 марта по 22 апреля;

- в поле 022 – налог с 23 апреля по 22 мая;

- в поле 023 – налог за период с 23 мая по 22 июня.

Крайний срок сдачи 6-НДФЛ за полугодие в налоговую – 25.07.2023 (вторник).

Также см. Новый бланк 6-НДФЛ в 2023 году: в чем его особенности.

Что в бухучете

| СИТУАЦИЯ | ПРОВОДКА | РАСШИФРОВКА |

| Подали уведомления об исчисленных суммах НДФЛ за апрель 2023 | ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» – КРЕДИТ 68 субсчет «Единый налоговый платеж» | Отражен НДФЛ к уплате на основании уведомления |

| Перечисляете НДФЛ в рамках ЕНП | ДЕБЕТ 68 субсчет «Единый налоговый платеж» – КРЕДИТ 51 | Перечислены деньги на единый налоговый счет |

| Решили платить отдельными платежками | ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» – КРЕДИТ 51 | Перечислены деньги напрямую на КБК по НДФЛ |