Кто в мае 2023 года должен сдать уведомление по ЕНП

С 01.01.2023 компании и ИП обязаны сдавать в ИФНС новый вид отчетности – уведомление об исчисленных налогах и взносах. Этот документ требуется для зачета ЕНП (единый налоговый платеж) в счет уплаты обязательств перед бюджетом.

Пример

Также см. “Сроки уплаты ЕНП в 2023 году“.

В какой срок сдать майское уведомление

Уведомление по ЕНП в мае нужно передать в ИФНС не позднее 25 числа (это четверг).

Заметим, что по 30 июня 2023 года включительно налоговики не начислят пени, если вы ошибетесь в уведомлении об исчисленных налогах или вообще не направите его. Размер недоимки, на которую не начислят пени, ограничили. Правило распространили на период с 1 января 2023 года. Подробнее об этом см. “Как налоговики считают пени по налогам в 2023 году“.

Что включать в уведомление в мае 2023 года

Уведомление сдают только по тем налогам и взносам, по которым (п. 9 ст. 58 НК):

- срок их уплаты раньше сдачи декларации/расчета;

- налоговая отчетность не подается вообще.

Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН, налогу по УСН, НДС, налогу на прибыль и др.

Предположим, что в 2023 году организация применяет УСН и в течение года платит авансовые платежи по налогу по УСН, НДФЛ и страховые взносы по выплатам сотрудникам.

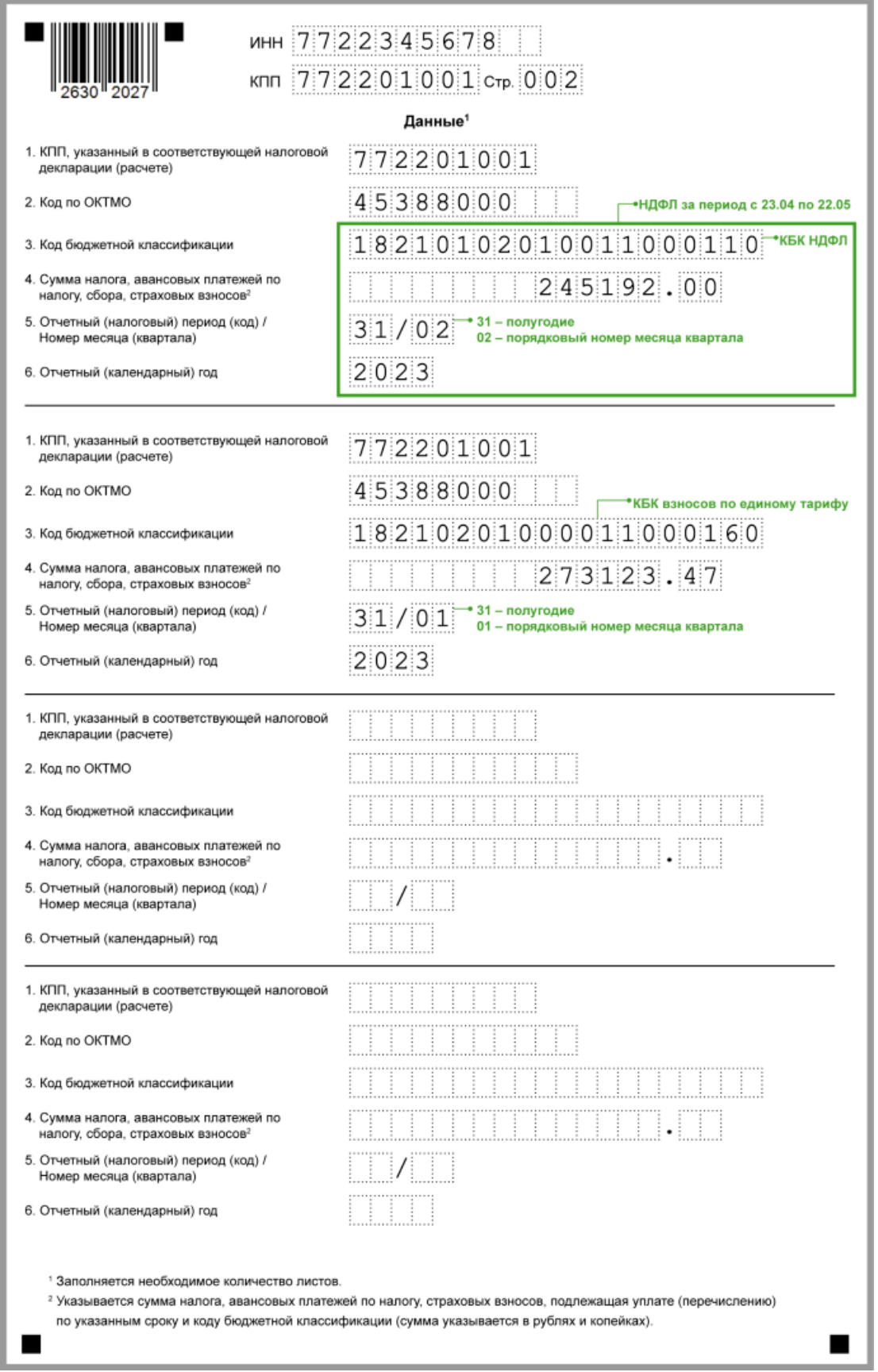

Когда срок уплаты налогов и взносов наступает раньше, чем срок подачи отчетности, нужно подавать уведомления о сумме налогов и страховых взносов. В данном случае до 25 мая 2023 года нужно сдать уведомление по НДФЛ — за налог за период с 23 апреля по 22 мая, а также показать в уведомлении страховые взносы за апрель 2023 года.

Далее мы рассмотрим аспекты заполнения каждого из блоков документа.

Титульный лист

На титульном листе долго останавливаться не будем. Тут все как обычно – общая информация, дата представление, реквизиты.

Раздел “Данные”: НДФЛ и страховые взносы

В данном разделе покажите:

- НДФЛ за период с 23 апреля по 22 мая 2023 года;

- страховые взносы за апрель 2023 года;

- КБК по НДФЛ и страховым взносам

- коды отчетных (налоговых периодов). Также см. “Все коды отчетных периодов-2023: таблица“.

Обратите внимание

Когда у организации есть обособленные подразделения, в разделе «Данные» укажите сведения о начислениях по головному офису и всем обособленным подразделениям.

Проверьте уведомление перед отправкой

Прежде чем направить уведомление по ЕНП об исчисленных суммах в ИФНС, проверьте его по контрольным соотношениям. Контрольные соотношения для уведомления об исчисленных налогах и взносах опубликованы в письме ФНС от 17.03.2023 № ЕА-4-15/3132@ (информация ФНС от 23.03.2023).

В уведомлении по ЕНП об исчисленных суммах инспекторы проверят верно ли указан КБК, сумма, ОТКМО и отчетный период, а также указана ли в уточненном уведомлении полная сумма или дельта с последним уведомлением. Если нарушить какое-то соотношения, инспекторы попросят уточнить реквизиты или сообщат, что возможно допущена ошибка.