Чем руководствоваться при заполнении 3-НДФЛ за обучение ребенка? Какие есть особенности заполнения этой налоговой декларации в данном случае? Об этом – в нашей консультации.

Какой использовать бланк

Если вы потратились на образование своих детей, то заполнение декларации 3-НДФЛ за обучение ребенка выполняют на бланке, который утвержден приказом ФНС России от 24 декабря 2014 года № ММВ-7-11/671. Его действующая редакция датирована 10-м октября 2016 года.

Скачать этот бланк для оформления образовательного вычета на детей с нашего сайта можно абсолютно бесплатно по следующей прямой ссылке.

Упомянутый приказ ФНС № ММВ-7-11/671 также закрепляет порядок оформления декларации 3-НДФЛ на различные вычеты. В том числе образовательные. Поэтому заполненная декларация по расходам на учебу детей должна соответствовать требованиям этого нормативного документа.

Также отметим, что заполнение 3-НДФЛ за обучение детей не сильно отличается от оформления этой декларации на иные вычеты. Особенно детские или социальные. Проще говоря, подход един.

Также см. «Декларация 3-НДФЛ: как заполнить за 2016 год».

Способы

Есть несколько способов оформить декларацию 3-НДФЛ за обучение детей в 2016 году:

- Собственноручно (в т. ч. на компьютере).

- В режиме онлайн в личном кабинете физлица на официальном сайте ФНС www.nalog.ru.

- С помощью программы ФНС «Декларация 2016».

Заметим, что у двух последних способов есть существенное преимущество: с ними намного меньше риск сделать ошибку или опечатку, поскольку встроенный алгоритм:

- сам проставит нужные коды и значения в соответствующих строках;

- сам отберет необходимые для заполнения листы.

Также см. «Инструкция по заполнению 3-НДФЛ за 2016 год в программе «Декларация».

С чего начать

В стандартной ситуации – когда заявлен только образовательный вычет – налоговая декларация 3-НДФЛ за обучение детей будет состоять из 5 листов. Их крайне желательно заполнять в такой последовательности:

- Титульный лист;

- Лист Е1;

- Лист А;

- Раздел 2;

- Раздел 1.

Плюс не забудьте приложить подтверждающие документы. В том числе – справку из высшего учебного заведения, что ребенок обучается на очной форме. Только она даёт право на вычет.

Также см. «Какие документы прикладывать к декларации 3-НДФЛ».

Правильный образец заполнения 3-НДФЛ на обучение ребенка, согласно установленному ФНС порядку, обязывает все суммы дохода, оплаты и вычетов приводить вплоть до копеек. А величину НДФЛ, наоборот – в полных рублях:

- до 50 копеек – во внимание не берут;

- 50 и более копеек – принимают за 1 рубль.

Также см. «3-НДФЛ на обучение ребенка: образец заполнения».

Особенности

Есть важный нюанс заполнения 3-НДФЛ на обучение ребенка в 2016 году, который родителям не следует упускать из вида. Дело в том, что заявить образовательный вычет на детей – это право именно родителя (опекуна/попечителя) ребенка. Строго говоря, ребенок здесь никакой роли не играет. Поэтому на бланке 3-НДФЛ он нигде не фигурирует.

Таким образом, декларацию на возмещение НДФЛ с оплаты обучения детей заполняет сам родитель. Он же на каждом листе формы 3-НДФЛ должен проставить свою подпись, поскольку подает эту декларацию исключительно от своего имени как родителя, который из своих средств оплачивал учёбу отпрыска.

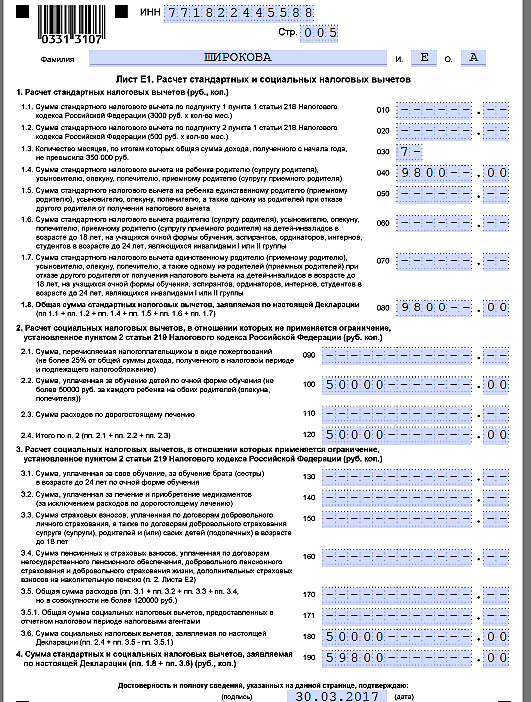

Максимально возможный вычет за образование КАЖДОГО ребёнка составляет 50 000 рублей (подп. 2 п. 1 ст. 219 НК РФ). Обычно такой размер и заявляют в Листе Е1 декларации.

Многие не знают, как заполнить 3-НДФЛ за обучение ребенка, если потратились на образование сразу нескольких своих детей. Всё просто: это значит, что в рамках одной декларации 3-НДФЛ вы заявляете образовательные и стандартные вычеты по каждому ребенку. При этом действует общий порядок заполнения данного отчета.

Любой пример заполнения 3-НДФЛ за обучение ребенка был бы неполным без указания в Листе Е1 стандартных детских вычетов (1400 р. – на первого и второго). Право на них возникает, когда:

- Ребенку ещё не исполнилось 24 года.

- Он проходит обучение на дневной форме.

- Зарплатный доход родителя с начала года не превысил 350 000 рублей (подп. 4 п. 1 ст. 218 НК РФ).

В данном примере Листа Е1 с восьмого месяца от начала года зарплатный доход родителя перевалил за 350 000 рублей. Поэтому детский вычет более не положен. Поэтому в строке 030 он ставит «7», а в строке 040 – 9800 р. (1400 р. × 7 мес.). Далее два вида вычетов – детский и за учебу детей – суммируют.

Также см. «Лист Е1 декларации 3-НДФЛ за 2016 год: заполнение».

Размеры предоставленных стандартных вычетов на детей берут из справки о доходах по форме 2-НДФЛ за 2016 год, которую запрашивают в бухгалтерии работодателя.

Также см. «Как заполнить 3-НДФЛ по справке 2-НДФЛ».

Все показатели для заполнения Листа А родитель тоже берет из справки 2-НДФЛ. Заметьте, что облагаемый доход –строка 080 – не должен включать стандартный детский вычет.

Также см. «Как заполнить Лист А декларации 3-НДФЛ за 2016 год: образец».

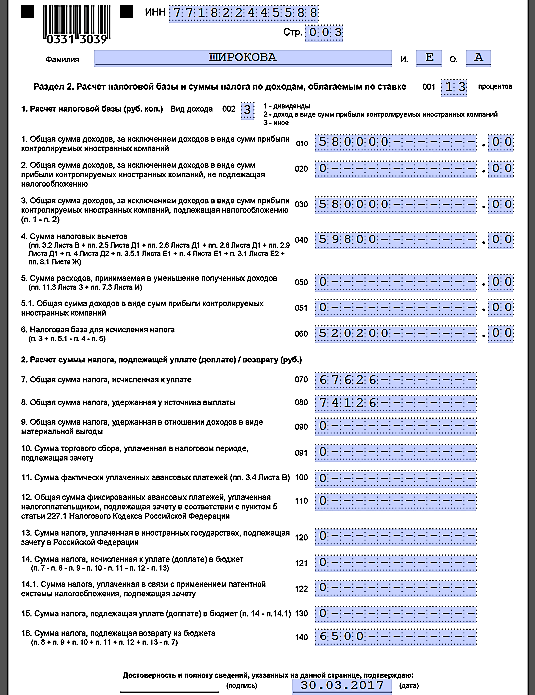

В Разделе 2 делают окончательный расчет НДФЛ. Если разница показателей строк 070 и 080 отрицательная (стр. 140), значит, налог из бюджета за оплату обучения ребенка можно вернуть.

Также см. «Как заполнить Раздел 2 формы 3-НДФЛ за 2016 год».