Также см:

Для чего используют УПД

Универсальный передаточный документ не случайно получил свое название. Наименование “универсальный” он носит потому, что объединил в себе несколько документов. Цель такого объединения – сокращение документооборота. Ведь по одной и той же операции раньше оформляли 2 различных документа – товарную накладную (или акт) + счет-фактуру. Функции этих документов разные, но данные почти полностью повторяли друг друга.

Поэтому с 2013 года в оборот был введен новый документ – УПД. Он сочетает в себе функционал первичного документа и счета-фактуры.

Естественно, речь в данном случае идет о тех, кто применяет общую систему налогообложения. Организации и ИП на спецрежимах освобождены от составления счетов-фактур. Поэтому для них использование УПД зачастую не оправдано, хотя и не запрещено.

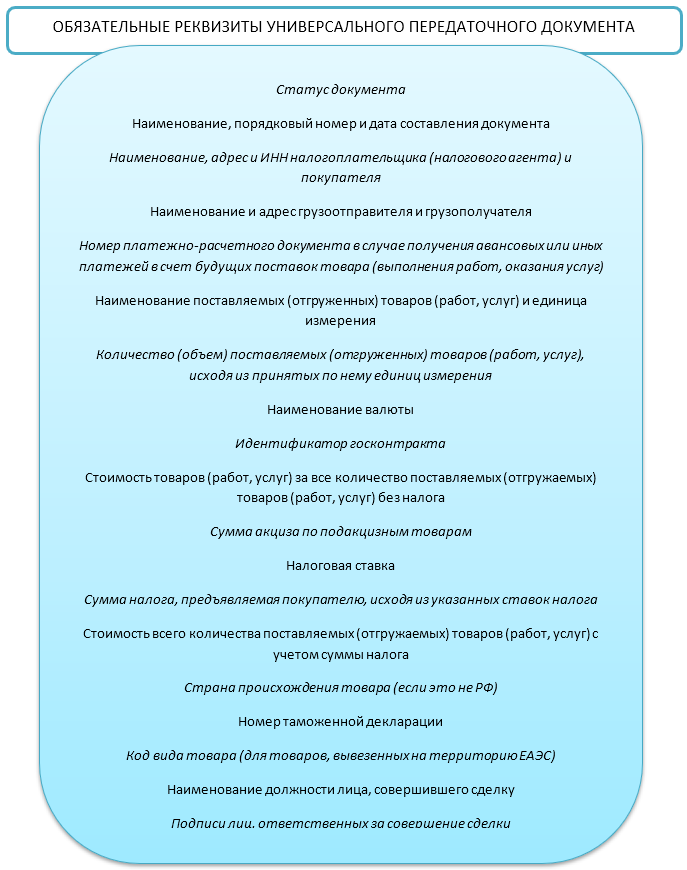

Реквизиты, без которых УПД недействителен

Как таковой, первичный документ предназначен для отражения факта хозяйственной жизни на счетах бухучета, а также для учета в расходах произведенных затрат.

ВАЖНО!

Требования к первичке приведены в Федеральном законе от 06.12.2011 № 402-ФЗ о бухучете.

Счет-фактура нужен для подтверждения права на вычет НДС. Описание этого документа приведено в Налоговом кодексе РФ.

Соединив в себе оба эти документа, УПД также вобрал в себя и требования, предъявляемые к ним. Так, список обязательных реквизитов УПД достаточно обширен.

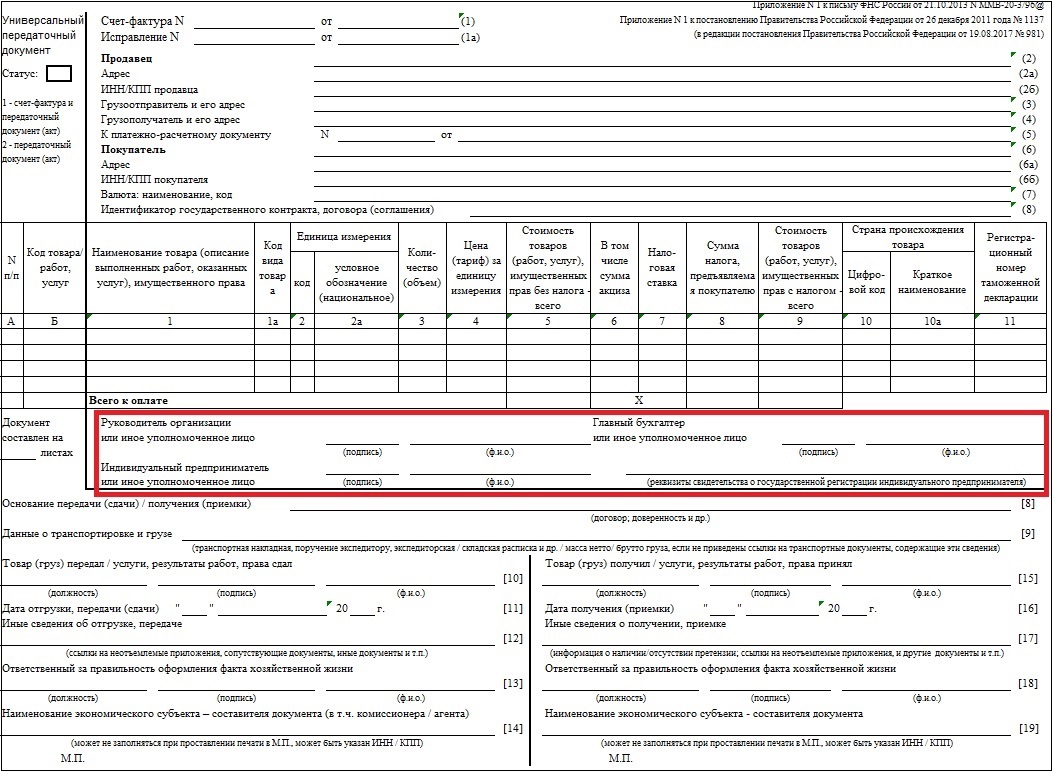

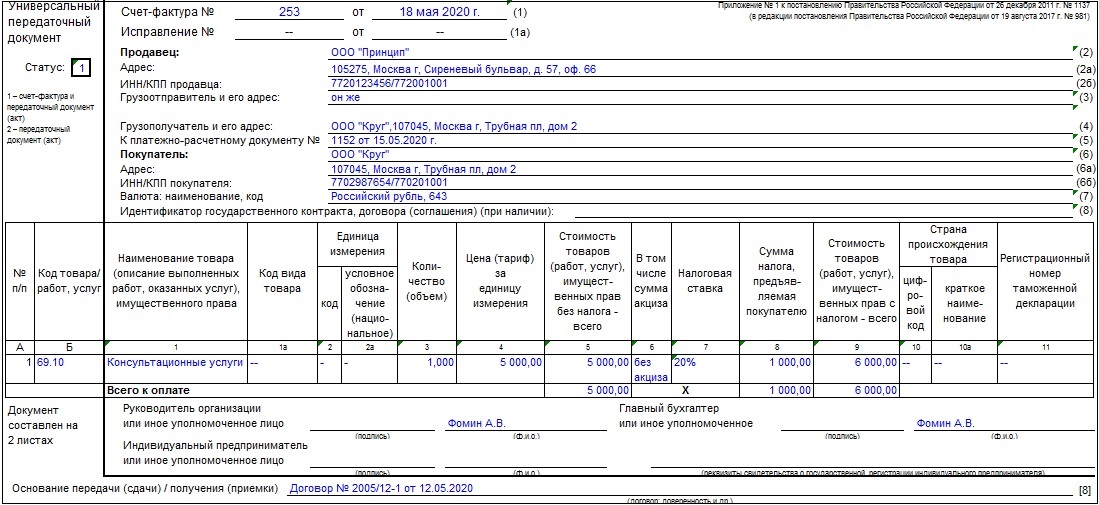

Как видим, в УПД подписи сторон – обязательный реквизит.

Место проставление подписей в УПД

Основой для бланка УПД стала форма счета-фактуры. В 2017 году она претерпела небольшие изменения.

ВАЖНО!

Бланк УПД предложен в письме ФНС России от 21.10.2013 № ММВ-20-3/96.

Актуальную форму УПД по версии ФНС можно бесплатно скачать по ссылке ниже:

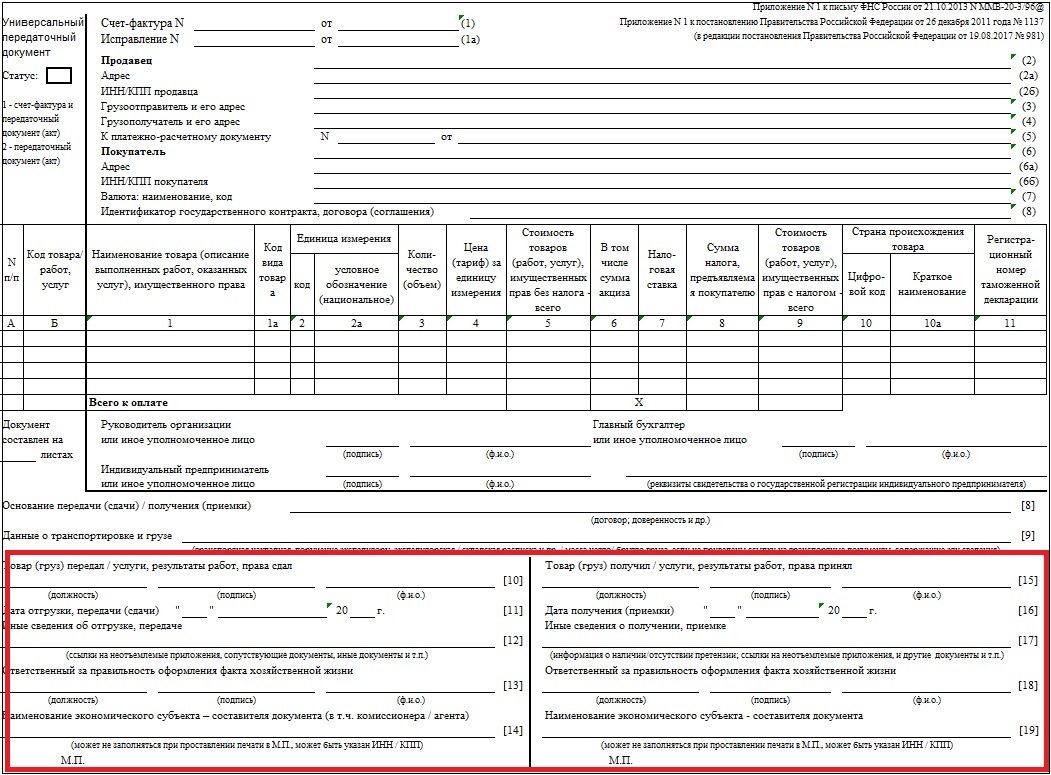

Обязательные подписи в УПД проставляют в двух блоках:

- счет-фактура

- первичка.

УПД может выступать не только в качестве комбинированного документа, но и в качестве только первичного. Для разграничения в левом верхнем углу УПД следует указать статус:

- «1» – комбинированный документ;

- «2» – только первичка (спецрежимники могут применять УПД именно с этим статусом).

Кто подписывает УПД со стороны покупателя – единообразно независимо от статуса документа. А вот подписи в УПД со стороны продавца могут разниться при соответствующем статусе.

Общие правила проставления подписей в УПД таковы:

- указывают должность подписанта, его Ф.И.О. и, собственно, сам автограф;

- недопустимо использование факсимильной подписи – как в части, относящейся к счету-фактуре, так и в части первички.

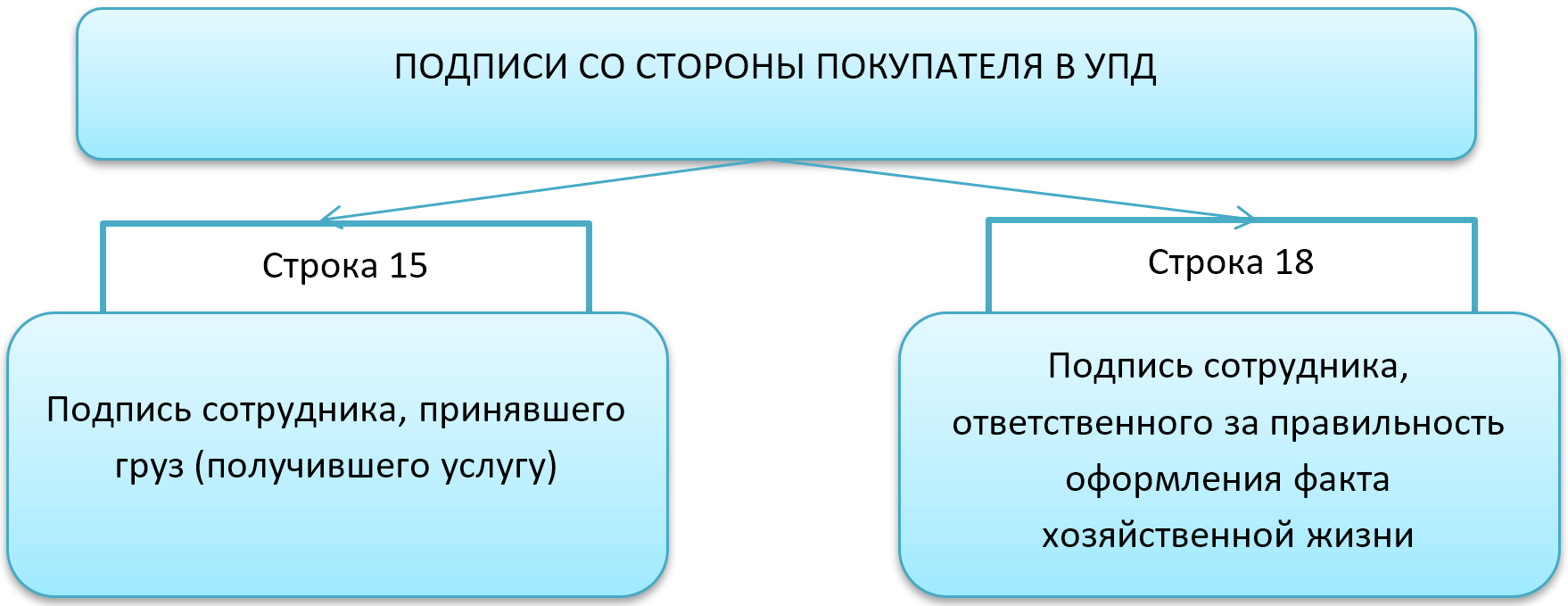

Подписи покупателя

Как известно, подписи покупателя на счете-фактуре нет. Поэтому подписант УПД должен быть определен теми же правилами, что и подписант первичного документа.

От покупателя должно стоять 2 подписи:

Кто несет ответственность и принимает груз, определяют локальные акты организации. Если это одно и то же лицо, то в строке 18 достаточно указать должность и Ф.И.О. Ставить повторно подпись нет необходимости.

Подписи продавца

Со стороны продавца подписантов может быть гораздо больше, если составлен УПД со статусом «1». Как помним, статус «1» говорит о том, что УПД выступает одновременно счетом-фактурой и первичным документом. Поэтому подписать его должны:

- директор и главбух организации (или иные уполномоченные лица) – в части счета-фактуры;

- отгрузивший товар (сдавший работы, услуги) работник и ответственный за оформление факта хоз. жизни работник – в части первички – строки 10 и 13.

Кто данные лица, определяют локальные акты организации. Это верно и в части уполномоченных лиц, которые подписывают счета-фактуры.

Если лицо, уполномоченное проводить все указанные операции, – один и тот же человек, в строках 10 и 13 достаточно проставить должность и Ф.И.О.. Дублировать одну и ту же подпись во всех строках не обязательно.

Если УПД имеет статус «2», то подписи в части счета-фактуры ставить не нужно.

Образец, как подписывать УПД, можно посмотреть и бесплатно скачать далее по ссылке:

Электронный УПД

УПД в электронном виде можно выставить при соблюдении определенных условий:

- Составлен в формате, утвержденном приказом ФНС России от 19.12.2018 № ММВ-7-15/820.

- С контрагентом достигнуто и подписано соглашение об обмене УПД в электронном виде.

Подписывает электронный документ:

1. Продающая сторона:

- усиленной квалифицированной электронной подписью руководителя (уполномоченного лица);

- электронной подписью лица, ответственного за проведение операции.

2. Приобретающая сторона:

- усиленной квалифицированной подписью лица, ответственного за оформление факта хоз. жизни;

- электронной подписью лица, ответственного за проведение операции.

Подводим итоги

УПД подписывают обе стороны сделки – продавец (исполнитель) и покупатель (заказчик). Делают это лица, ответственные за проведение сделки и за корректное отражение факта хозяйственной жизни.

УПД со статусом «1» со стороны продавца подписывает руководитель и главбух или уполномоченные лица. Если подписант одно и то же лицо, копировать подписи во всех строках не нужно: остаточно одной подписи на документ, а в остальных полях лишь проставить должность и Ф.И.О.