СКАЧАТЬ НОВЫЙ БЛАНК 6-НДФЛ С ОТЧЕТНОСТИ ЗА 1 КВ.2024 ГОДА

Кто и когда должен отчитаться по 6-НДФЛ

Юридические лица и предприниматели, выплачивающие доходы физическим лицам без статуса ИП или самозанятого, выступают по отношению к ним в качестве налоговых агентов. Это означает, что наемные работники/выполняющие работы по ГПХ передают право и обязанность по удержанию и перечислению НДФЛ в бюджет источнику дохода. Другие физлица платят за себя налоги самостоятельно, зарегистрировавшись в качестве ИП и самозанятого.

Наличие или отсутствие определенного статуса лица, получившего доходы – важный критерий, который определяет необходимость подачи отчета.

| Пример:

ООО «Лабиринт» в 1 квартале 2024 года произвело выплаты физическим лицам:

Что нужно отразить в форме 6-НДФЛ? В отчет попадет зарплата сотрудников плюс зарплата самозанятой Ивановой. Несмотря на то, что она имеет статус самозанятой и уплачивает налоги за себя, с ООО у нее заключен трудовой договор. На этом основании «Лабиринт» по отношению к доходам, полученным в компании, выступает в качестве налогового агента. Предприятие удержит также НДФЛ с Макарова И.И. и включит эту сумму в отчет. Не будут фигурировать в 6-НДФЛ Васильев П.Д. и Афанасьев Г.И., так как один имеет статус ИП, второй – самозанятого, а работа выполняется не по трудовому договору, а по ДГПХ. |

В форме 6-НДФЛ следует отразить все доходы, с которых был удержан НДФЛ. Исходя из этого в отчете требуется указать:

- Зарплату, премиальные и компенсационные выплаты сотрудников

- Отпускные, больничные

- Выплаты по ГПХ.

Если сотрудники имеют право на получение вычета, это обстоятельство также указывается в отчете.

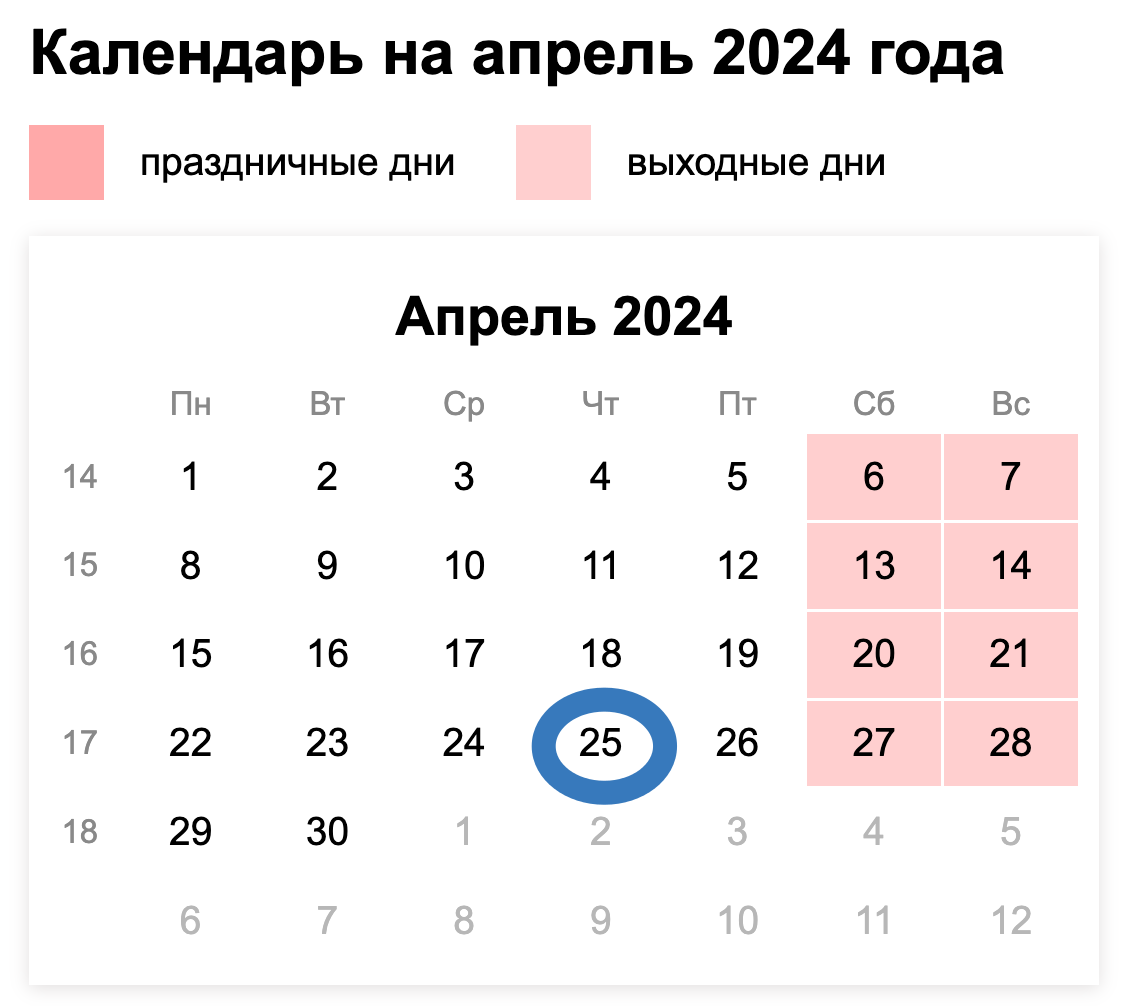

Срок предоставления формы 6-НДФЛ за 1 квартал 2024 года– 25 апреля 2024 года.

Общие правила оформления формы 6-НДФЛ за 1 квартал 2024 года

Налоговики предъявляют определенные требования при приеме отчета от налогового агента: После составления отчета рекомендуется проверить контрольные соотношения по методике, предлагаемой ФНС.

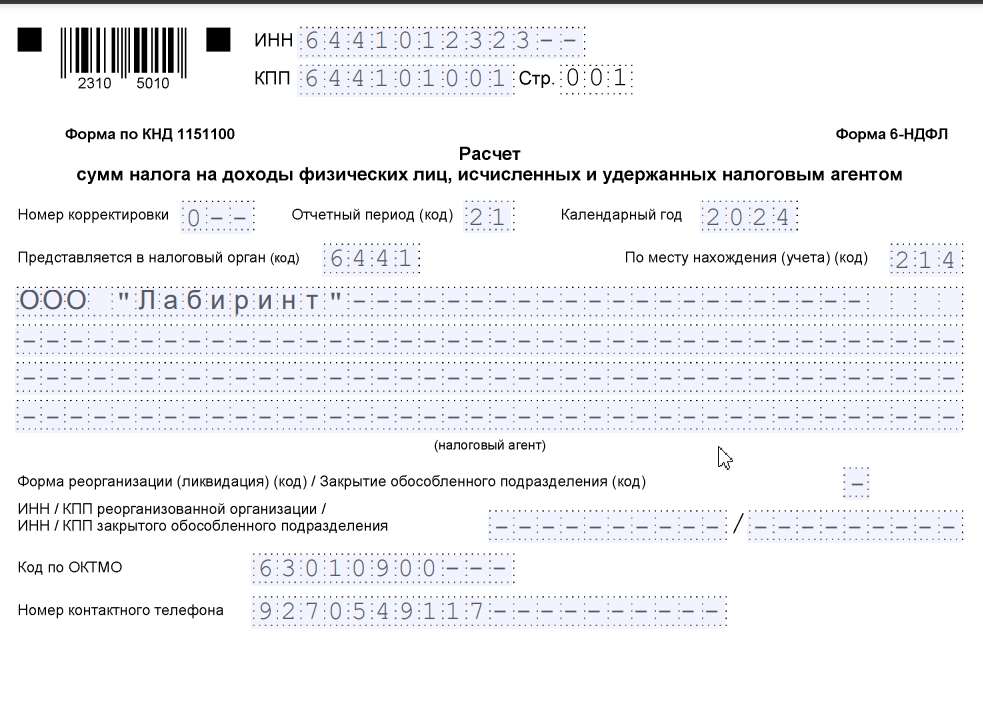

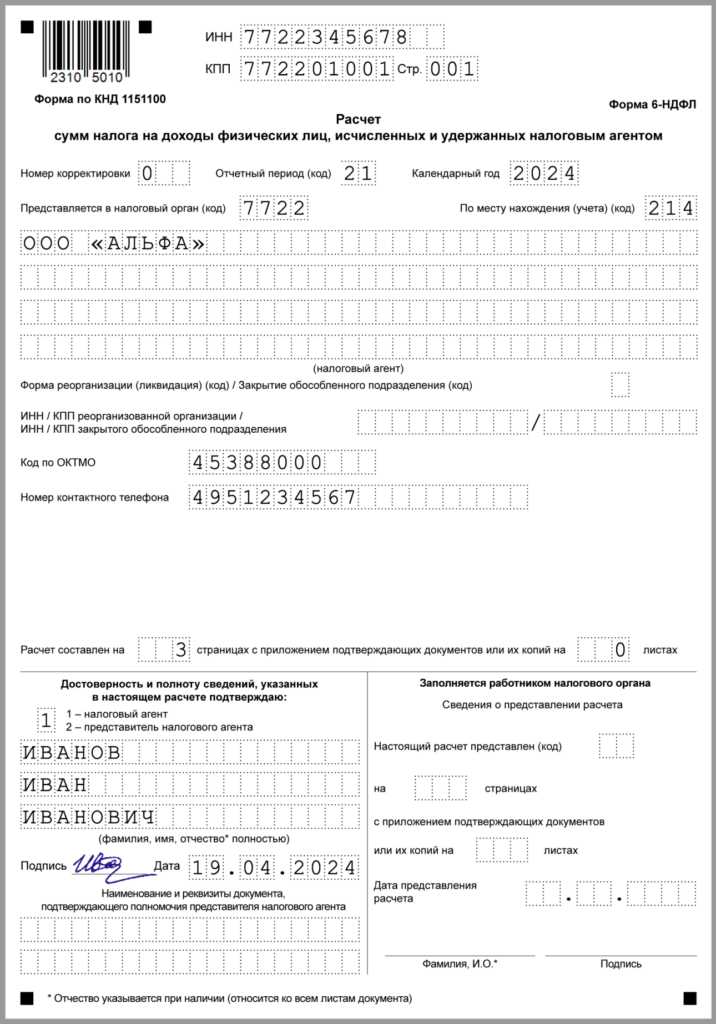

Заполнение титульного листа

Заполнение титульного листа обязательно вне зависимости от количества сотрудников и статуса налогового агента. В верхней части находится две строка с квадратиками, куда нужно вписать ИНН – для всех и КПП – для юридических лиц.

В строке с ИНН предусмотрено наибольшее количество клеток – 12. Такое число символов соответствует предпринимателю. У юрлиц ИНН содержит 10 знаков. В двух последних клетках проставляются прочерки. Это – важный реквизит, в котором нельзя ошибиться. Его считывает программа проверки отчетности. Если закрадется ошибка, отчет будет считаться несданным.

Далее следует заполнить:

- Код корректировки. Если сдается первичный отчет, то ставится нулевое значение. При последующих корректировках нумерация начинается с единицы

- Отчетный период – за 1 квартал ставится значение «21»

- Календарный год – 2024

- Код налогового органа соответствует первым четырем цифрам КПП

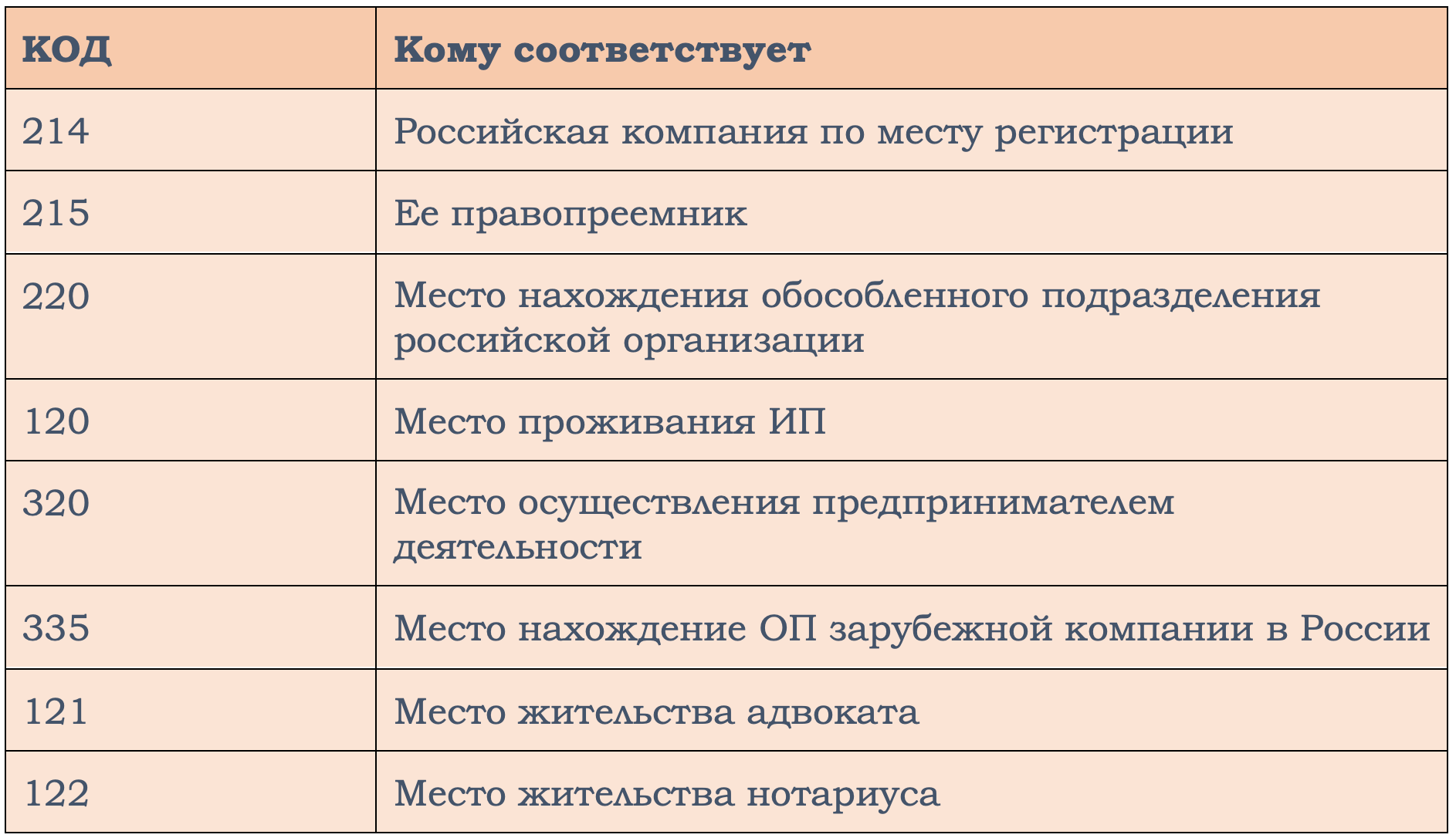

- По месту нахождения. Здесь нужно выбрать подходящий код.

Далее заполняются:

- Название налогового агента

- Телефон

- ОКТМО.

Внизу находится блок, поделенный пополам вертикальной линией. Левая часть предназначена для сведений о налоговом агенте. Правую половину заполняет специалист, принимающий отчет.

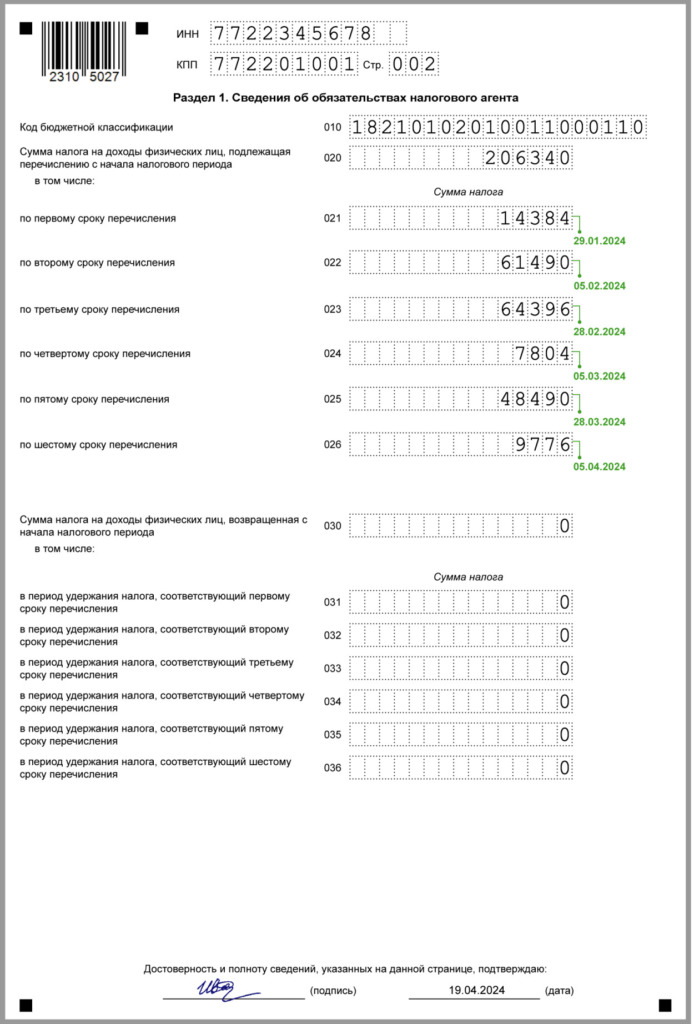

Заполнение раздела первого формы 6-НДФЛ за 1 квартал 2024 года

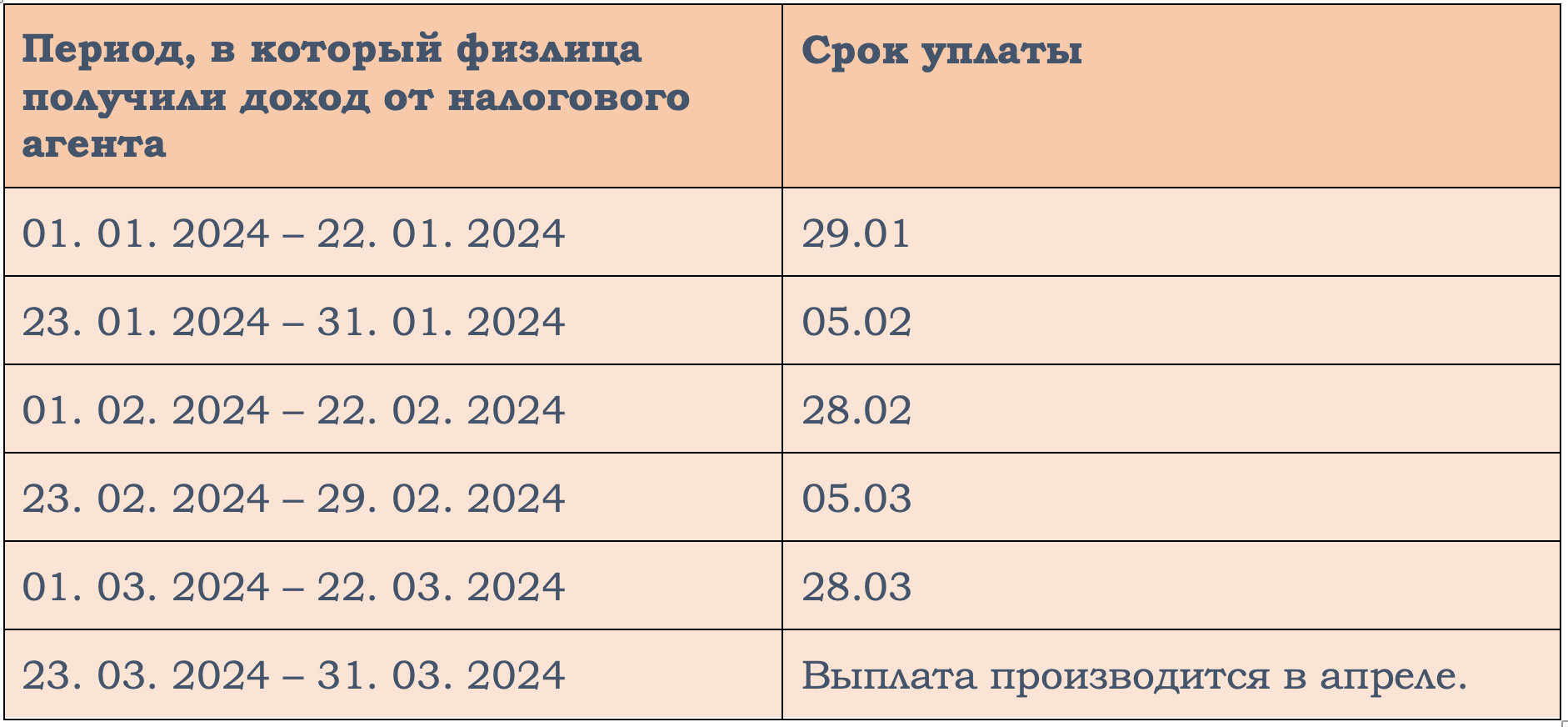

Раздел 1 претерпел существенные корректировки в 2024 году. Это связано с добавлением промежуточных периодов удержания НДФЛ и необходимостью перечисления налога в бюджет по новым срокам.

На первый квартал приходится 6 периодов (по два в месяц) и пять сроков уплаты.

В остальных кварталах будет шесть сроков уплаты. 1 квартал является исключением, так как за прошедший год налоговые агенты должны били рассчитаться с бюджетом до 31 декабря 2023 года.

При заполнении первого раздела формы 6-НДФЛ за 1 квартал нужно учитывать изменения, внесенные в отчет.:

- В строке 020 ставится сумма с начала года, а не с начала квартала, как было ранее. В 1 квартале эти суммы будут совпадать

- В строках с 021 по 026 нужно указать суммы по новым срокам оплаты

- В строке 030 также указывается сумма не квартального возврата НДФЛ налогоплательщику, а с начала года. За 1 квартал они будут совпадать.

Рассмотрим заполнение раздела первого формы на примере:

Пример: ООО «Лабиринт» должно заплатить в бюджет НДФЛ по срокам:

Общая сумма НДФЛ, подлежащая уплате в бюджет 68 000 руб. Кроме того, 13 января 2024 года сотруднику был возвращен НДФЛ в сумме 3 500 рублей. |

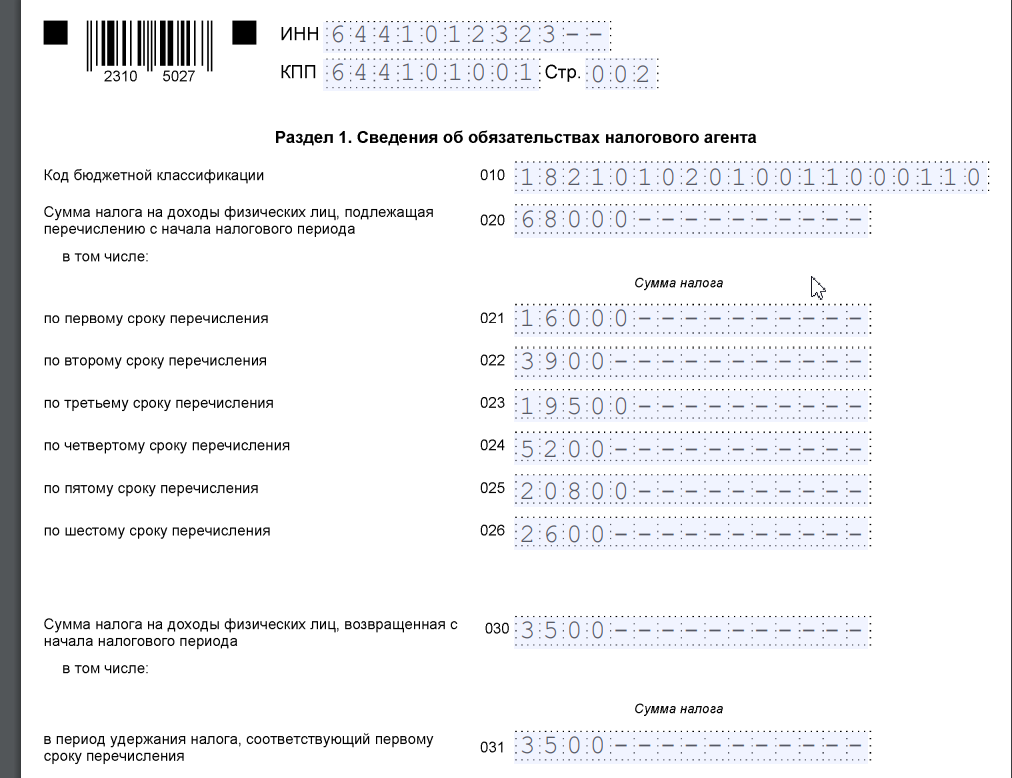

Начинается заполнение 1 раздела с указания ИНН (КПП-только для юрлиц) в верхней части страницы. Далее идет указание на код бюджетной классификации.

Для НДФЛ (до 15 млн рублей) – 18210102010011000110.

В строке 020 указывается общая сумма удержанного НДФЛ. На основании нашего примера – 68 000 руб. Начиная со строки 021 эта сумма расписывается по периодам.

В строке 030 указывается сумма возврата. По нашему примеру она попадает в первый период с 01 по 22 января. Она же указывается в строке 031.

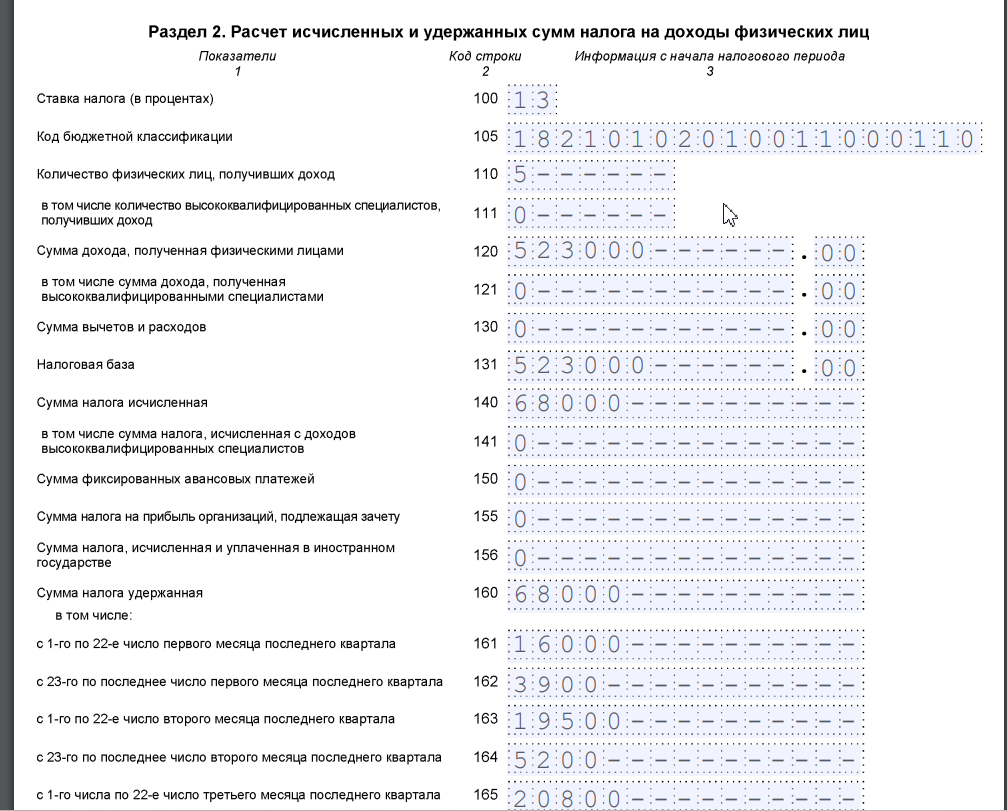

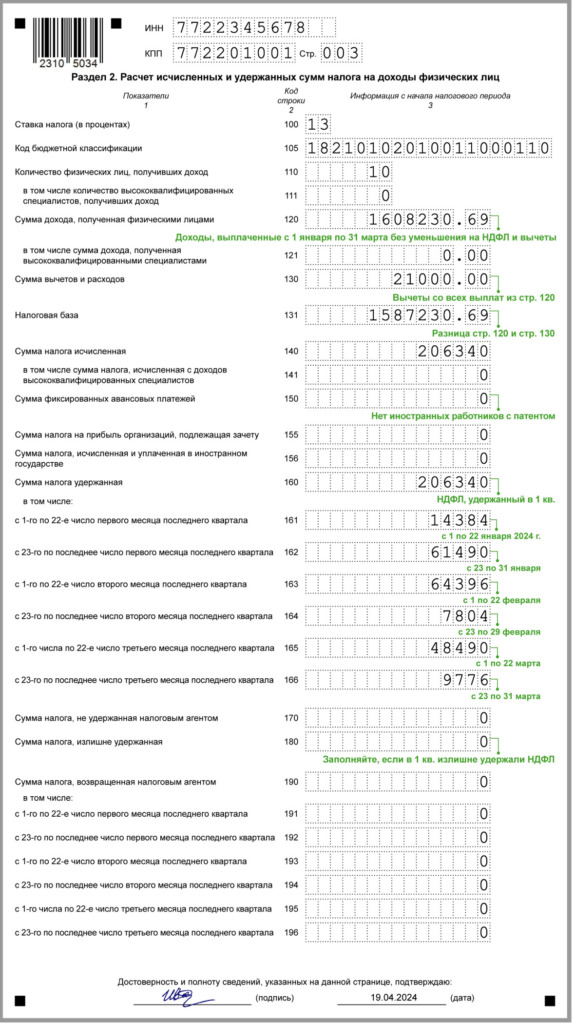

Заполнение раздела второго формы 6-НДФЛ за 1 квартал 2024 года

Раздел второй – более обширный. В нем содержится расшифровка информации, находящейся в разделе 1. Первый раздел нужен для понимания, какие суммы и в какие сроки перечислить в бюджет. Во втором разделе приводятся детализированные сведения:

- Налоговая ставка

- Количество физлиц, с которых удержан НДФЛ

- Сумма дохода, полученная физическими лицами за отчетный период

- Наличие налоговой вычетов.

Здесь показывается, откуда взялись цифры, показанные в разделе 1 и подлежащие уплате.

Рассмотрим заполнение раздела 2 формы 6-НДФЛ за 1 квартал 2024 года. Добавим некоторую информацию в разобранный ранее пример:

| Пример: В ООО «Лабиринт» сумма выплат физическим лицам в 1 квартале 2024 составила 523 000 руб. Выплаты произведены 5-м сотрудникам фирмы. В организации отсутствуют высококвалифицированные специалисты. Сотрудники не подавали заявления на применение налоговых вычетов. |

В верхней части листа также указывается ИНН и КПП организации. Далее идут строки с конкретными данными отчета: В строках со 190 по 196 находится информация о возвращенном НДФЛ. Показатели должны соответствовать строкам 030-036 первого раздела.

Образец заполнения 6-НДФЛ за 1 квартал 2024 года

Шпаргалка: построчное заполнение 6-НДФЛ за 1 кв.2024

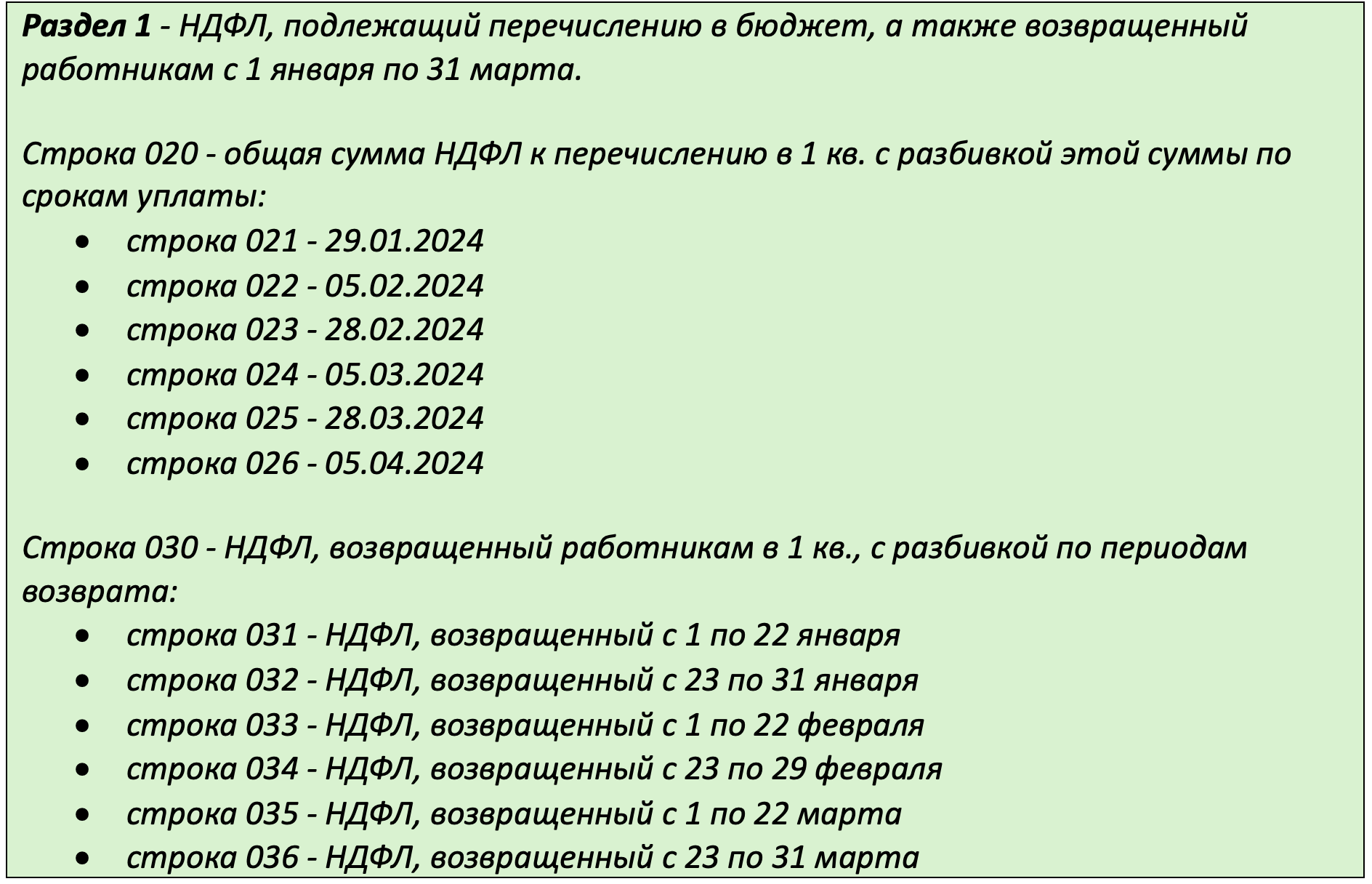

Раздел 1

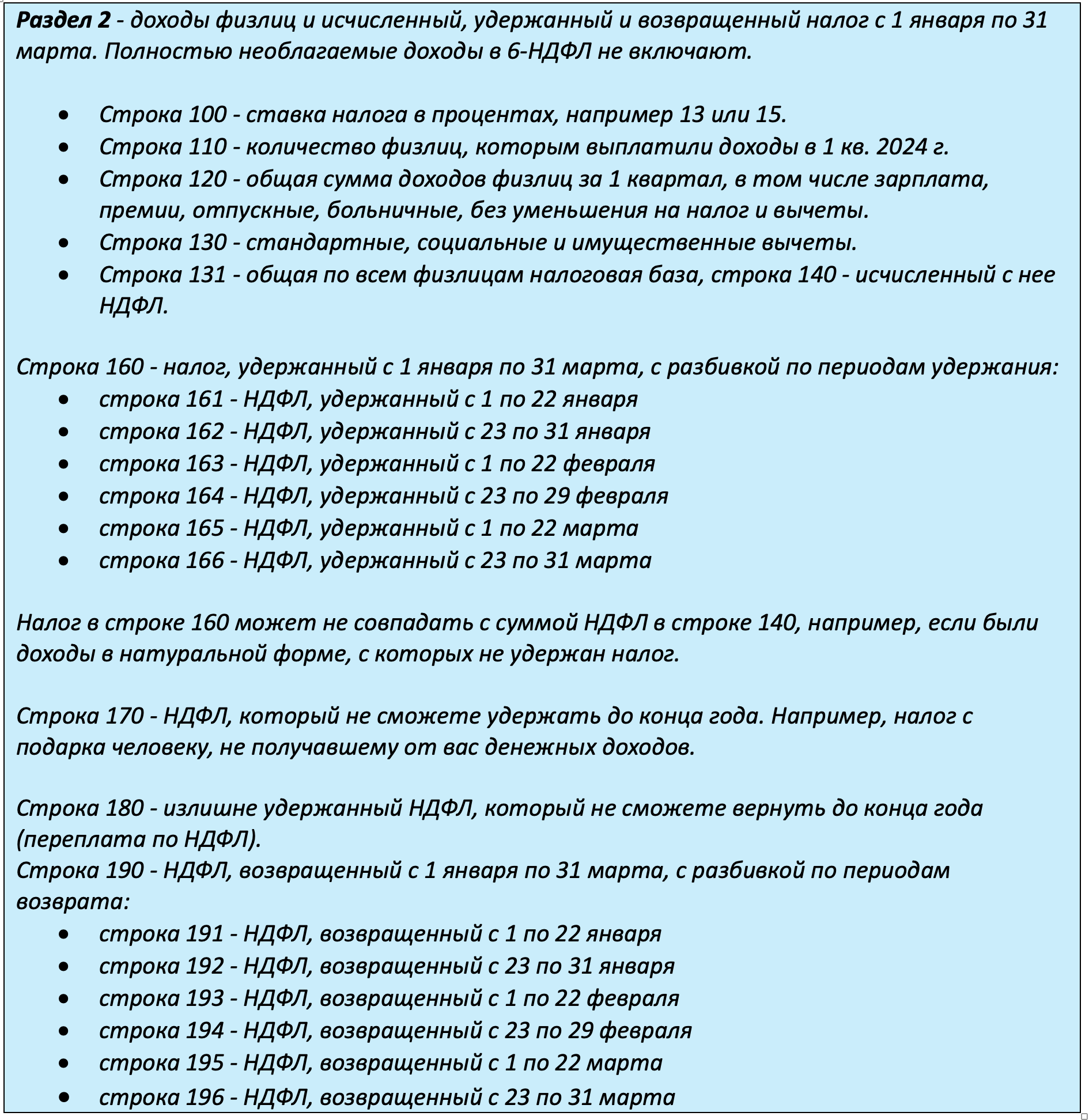

Раздел 2

Штрафные санкции в отношении 6-НДФЛ

Налогового агента налоговики могут оштрафовать по трем основаниям:

- Несвоевременная подача отчета

- Недостоверные сведения, отраженные в форме

- Неверный формат.

В первом случае грозит штраф 1 тыс. руб. за каждый месяц просрочки, во втором – до 500 руб. Недостоверными сведениями признаются:

- Искажение личных данных

- Неверно рассчитанная сумма

- Неправильно указанные коды доходов и расходов.

Штраф за неверный формат небольшой и составляет 200 руб.

Налоговикам дается 3 месяца на проведение камеральной проверки. В результате отчет принимается или высылается требования о даче пояснений или о предоставлении уточненного отчета.

Внимание!