Зарплатные выплаты в марте

День выплаты зарплаты – это всегда конкретная дата не позднее 15 календарных дней со дня окончания периода, за который она начислена. Поэтому на март 2023 года попадают:

- на первую половину с 01.03 по 15.03 включительно – расчет и выплата окончательной суммы з/п за февраль 2023 года;

- на вторую половину с 16.03 по 31.03 – зарплата за первую половину марта 2023 (аванс).

На основании ч. 6 ст. 136 Трудового кодекса РФ работодатель обязан выплачивать заработную плату не реже чем каждые полмесяца. При этом в локальном акте, трудовом договоре можно оговорить её выплату чаще.

В то же время выплата аванса за март раньше срока законодательством не предусмотрена. Но есть 2 исключения:

- если 31 день в месяце (это как раз март);

- совпадение зарплатного дня с выходным или нерабочим праздничным днем.

Подробнее см. Расчет аванса по зарплате в 2023 году: правила и примеры.

Налог сразу

С 2023 года датой фактического получения дохода в виде оплаты труда для исчисления НДФЛ считается день выплаты аванса/зарплаты, а не последний день месяца, за который начислен доход, как ранее (п. 2 ст. 223 Налогового кодекса РФ утратил силу – Федеральный закон от 14.07.2022 № 263-ФЗ).

Кроме того, больше нет привязки к виду выплаты, с которой нужно удержать налог в марте 2023: то есть НДФЛ удерживайте сразу при каждой зарплатной выплате в марте. Даже если это аванс.

Что входит в аванс

В понятие “заработная плата” входят:

- вознаграждение за труд – т. е. оплата за фактически отработанное время или за выполненный объем работы;

- компенсационные выплаты – например, оплата за сверхурочную и ночную работу, в выходные дни и др.;

- премии и прочие стимулирующие выплаты.

Таким образом, каждая выплата зарплаты должна быть с учетом фактически:

- отработанного сотрудником времени – при повременной оплате труда;

- выполненного объема работы – при сдельной оплате труда.

Плюс причитающиеся за оплачиваемый период компенсационные выплаты.

Что касается стимулирующих выплат (премий и т. п.), то периодичность их выплаты определяют исходя из оснований и критериев этих выплат. Так, например, если премии ежемесячные или ежеквартальные, то выплачивать их 2 раза в месяц невозможно.

То есть расчет з/п также зависит от установленной на предприятии системы оплаты труда – простая повременная или повременно-премиальная.

Эти правила означают, что работодатель не вправе выплачивать аванс по зарплате за первую половину марта специально в небольшой сумме, а затем производить окончательный расчет за март в полном объеме с зачетом сумм выплаченного аванса.

Варианты расчета

Сумму аванса обычно считают пропорционально времени, отработанному в первой половине месяца. То есть работник имеет право на получение заработной платы за первую половину марта не более чем пропорционально отработанным дням, сменам.

Если же у сотрудника в первой половине марта не было ни одного отработанного дня (например, из-за болезни или отпуска), аванс можно вообще ему не платить (письмо Минтруда России от 20.03.2019 № 14-1/В-177).

Работодатель может установить аванс и в фиксированной сумме. Но Минтруд не советует так делать (письмо от 10.08.2017 № 14-1/В-725): ведь придется каждый раз проверять, не меньше ли он положенной оплаты труда за фактически отработанное время в первой половине марта.

Уменьшение размера зарплаты за первую половину месяца при начислении может быть рассмотрено как дискриминация в сфере труда, ухудшение трудовых прав работников (письмо Минтруда от 10.08.2017 № 14-1/В-725).

И наоборот: увеличение может повлечь неправомерный ее расчет за вторую половину месяца (ответ Онлайнинспекции.рф от января 2023).

При сдельной оплате труда основной показатель для расчета заработной платы – количество изготовленной продукции/выполненных работ/оказанных услуг и расценка за её изготовление.

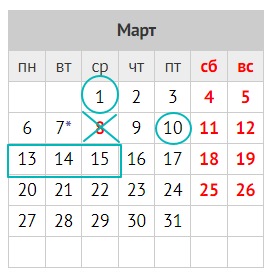

Предпраздничный день 7 марта

На основании ч. 1 ст. 95 ТК РФ в этот день работают на один час меньше, поскольку он предпраздничный. При этом, кто на окладе, его оплачивают по общим правилам – как за полный рабочий день.

А кому установлена тарифная ставка, указанный час не оплачивают, так как они получают зарплату только за фактически отработанные часы. Аналогично у сдельщиков – расчет зарплаты идёт только за выполненный объем работы.

При этом уменьшение продолжительности работы/смены в предпраздничный день невозможно:

- в непрерывно действующих организациях;

- на отдельных видах работ, где их остановка невозможна.

Такую переработку компенсируют предоставлением дополнительного времени отдыха или с согласия работника оплатой по нормам для сверхурочной работы – не менее чем в полуторном размере (ч. 2 ст. 95, ч. 1 ст. 152 ТК).

Праздник 8 марта

Кто получает должностной оклад, оплата нерабочего праздничного дня 8 марта законом не предусмотрена. Но в итоге за март они получают заработную плату в полном размере, поскольку она положена за отработанную норму рабочего времени и не зависит от наличия в месяце официальных праздников (ч. 4 ст. 112 ТК).

При сдельной форме оплаты, если 8 марта не привлекали к работе, выплачивают дополнительное вознаграждение. Его размер и порядок выплаты определяют коллективный или трудовой договоры, соглашения, локальные акты (ч. 3 ст. 112 ТК).

В свою очередь работу в день 8 марта 2023 оплачивают не менее чем в двойном размере. В том числе кто на окладе, если работа в этот день была сверх месячной нормы рабочего времени (ст. 153 ТК).

Если работник сам выбрал работать 8 марта, ему можно предоставить другой день отдыха. В этом случае работу 8 марта оплачивают в одинарном размере, а день отдыха оплате не подлежит.

Примеры расчета аванса за март 2023

В общем виде формула расчета зарплаты выглядит так:

Полная отработка

Оклад работника – 85 500 рублей. Первую половину марта 2023 г. он отработал полностью.

По производственному календарю для пятидневки в марте 2023 года – 22 рабочих дня. На период с 1 по 15.03.2023 приходится 10 рабочих дней.

Аванс работника за март 2023 составит 38 863,64 руб. (85 500 руб. / 22 дн. × 10 дн.).

Соответственно, НДФЛ с мартовского аванса – 5052 руб. (38 863,64 руб. × 13%).

Как видно, официальный праздничный день 8 марта (в 2023 г. переносов нет) при расчете аванса за март учитывать не нужно.

Если отпуск

Допустим, что оклад сотрудника – 60 000 руб. В первой половине марта он был в отпуске с 01 по 10.03.2023, остальные дни отработал.

Согласно производственному календарю для пятидневки, в марте 2023 года – 22 рабочих дня. На период с 01 по 15.03.2023 приходится 10 рабочих дней, из них отработано 3 дня.

В итоге аванс работнику за март 2023 составит 8181,82 руб. (60 000 руб. / 22 дн. × 3 дн.).

Как видно, выплата аванса за фактически отработанное время не зависит от того, является ли работник временно нетрудоспособным (на больничном) либо находится в отпуске.

Детский вычет

Сотрудник принят на работу 01.03.2023. Заработная плата составляет 200 000 рублей в месяц. У него есть ребенок 8 лет.

Зарплата за первую половину марта 2023 (100 тыс. руб.) выплачивается 17.03.2023, а за вторую (100 тыс. руб.) – 03.04.2023.

В итоге дата получения дохода в виде зарплаты за первую половину марта 2023 – 17.03.2023, за вторую – 03.04.2023.

Стандартный налоговый вычет в размере 1400 рублей предоставляют работнику в отношении указанных доходов за март и апрель 2023 соответственно (письмо ФНС от 09.11.2022 № БС-4-11/15099).