Практически все организации и многие предприниматели за август 2019 года должны сдать в Пенсионный фонд России традиционный ежемесячный отчёт по форме СЗВ-М. В этой статье рассказываем об особенностях сдачи СЗВ-М за август 2019 года, актуальном бланке, его заполнении и приводим образец, который можно скачать.

Кто обязан сдать СЗВ-М за август 2019

Представить сведения о застрахованных лицах в системе обязательного пенсионного страхования (ОПС )по форме СЗВ-М за август 2019 года должны:

• организации;

• их обособленные подразделения, имеющие отдельный баланс и расчетный счет, а также начисляющие выплаты в пользу физлиц;

• ИП, у которых есть работники и/или есть заключенные с физлицами договоры ГПХ.

Также см. «Должны ли ИП без работников сдавать СЗВ-М в 2019 году».

Какой срок сдачи СЗВ-М за август 2019

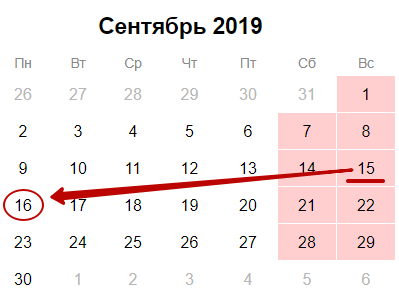

По общему правилу сведения о работниках по форме СЗВ-М необходимо представить не позднее 15-го числа месяца, идущего за отчетным месяцем (п. 2.2 ст. 11 Закона от 01.04.1996 № 27-ФЗ). То есть – в сентябре 2019 года за август 2019.

Если же крайний срок представления СЗВ-М выпадает на выходной/праздничный день, то официально последним днем для подачи этого отчета будет первый рабочий день, идущий за данным выходным/праздником (письмо ПФР от 28.12.2016 № 08-19/19045).

И вот когда сдавать СЗВ-М за август 2019. Последний срок сдачи СЗВ-М за август 2019 года попадает на официальный выходной день – 15 сентября это воскресенье. Поэтому автоматически действует правило его переноса на понедельник – 16 сентября:

Следовательно, успеть сдать августовский СЗВ-М нужно успеть до 16-го сентября включительно.

Если пропустили срок сдачи СЗВ-М за август 2019 года, страхователя оштрафуют на 500 рублей. Причем за каждого сотрудника, который должен быть заявлен в этой форме за август. Поэтому не затягивайте, особенно если у вас большой штат.

Также см. «Срок сдачи СЗВ-М в 2019 году: таблица».

Новая судебная практика по штрафам

Летом 2019 года Верховный Суд России принял 3 важных решения по штрафам от ПФР за исправление/дополнение СЗВ-М.

Дело № 1

В определении от 22.07.2019 № 305-ЭС19-2960 он признал, что Пенсионный фонд незаконно оштрафовал организацию за ошибки в СЗВ-М, которые впоследствии были исправлены. Судьи пояснили: если страхователи самостоятельно выявляют и исправляют допущенные в персонифицированной отчетности ошибки, они не обязаны платить штрафы.

В этом деле речь шла об ошибке в отчетном периоде. Вместо ноября организация указала в СЗВ-М, что сдает её за декабрь. При этом уточненный отчет она сдала уже за пределами законного срока – 23 декабря.

ПФР полагал, что подача исправленной СЗВ-М позже 15-го числа текущего месяца законодательством не предусмотрена. Соответственно, положен штраф за представление недостоверных сведений – 500 рублей за каждого сотрудника.

Верховный Суд счёл такой подход ПФР незаконными. Ведь законом не установлен срок, в течение которого страхователь самостоятельно может найти и исправить ошибку в СЗВ-М. При этом добросовестные страхователи, самостоятельно исправляющие недочеты в отчетности, должны освобождаться от ответственности. Штрафовать по формальным причинам ПФР не вправе.

Дело № 2

В определении от 05.07.2019 № 308-ЭС19-975 ВС РФ признал незаконным штраф за дополнение СЗВ-М после уведомления ПФР. В этом деле, соблюдая срок, организация сдала дополняющую форму. Но ПФР решил, что дополнение не является исправлением, поэтому назначил штраф.

Позиция ВС РФ такова: страхователь должен быть заинтересован в самостоятельном и быстром исправлении ошибок, что способствует соблюдению прав и интересов застрахованных лиц. Когда организация по сути исправила ошибку в первоначальных сведениях и представила дополняющую форму, она реализовала свое право. В таких обстоятельствах оснований для штрафа не было.

Дело № 3

Согласно постановлению ВС РФ от 19.07.2019 № 16-АД19-5, за дополнение СЗВ-М директора оштрафовать могут, даже если организацию от санкций освободили.

В этом споре директор компании не указал в первичной СЗВ-М одного сотрудника. Спустя время она была дополнена. Организацию от штрафа освободили, поскольку исправление она внесла самостоятельно. А вот директору назначили административный штраф. И законность этого штрафа подтвердил ВС РФ.

Суд отметил: ответственность за сдачу отчетности не вовремя или не в полном объеме по Закону о персучете и по КоАП РФ установлена для разных лиц: страхователя и его должностного лица (на это указывал и Конституционный РФ). Право без санкции дополнить или исправить сведения в СЗВ-М есть у страхователя по нормам о персучете. Но освобождение организации от ответственности не означает, что ее должностное лицо нельзя оштрафовать по КоАП РФ.

КС РФ, на который сослался Верховный суд, пришел к выводу, что оба вида ответственности нельзя применять, если и страхователь, и должностное лицо – ИП (постановление от 04.02.2019 № 8-П).

Также см. «Разновидности формы СЗВ-М».

О ком сообщить в СЗВ-М за август

Чтобы понять – включать или не включать конкретное застрахованное лицо в СЗВ-М – необходимо исходить из следующего:

1. Какой вид договора заключен.

2. Действовал ли договор в отчетном месяце (если хотя бы 1 день в августе, то включать в СЗВ-М нужно).

3. Факты начисления и выплаты з/п (вознаграждения) по договору, а также начисления взносов на эти суммы в отчетном периоде (август 2019) не имеют значения.

Какую форму заполнять

Для отчёта в ПФР о застрахованных работниках сведения вносите в форму СЗВ-М, которая утверждена постановлением Правления Пенсионного фонда от 01.02.2016 № 83п.

Отметим, что нового бланка на 2019 год не утверждалось, изменений в него тоже не было.

Также см. «Бланк (форма) отчета СЗВ-М в 2019 году».

Традиционно форма СЗВ-М за август 2019 года состоит из 4-х разделов:

1. Реквизиты страхователя.

2. Отчетный период.

3. Тип формы.

4. Сведения о застрахованных лицах.

Нулевой отчет

Нужно ли сдавать нулевой отчет СЗВ-М за август 2019 года? Однозначного ответа на этот вопрос пока нет.

|

Позиция 1 |

Позиция 2 |

| Нулевой СЗВ-М не может быть в принципе. Если в форму за август не включить ни одного человека, то сдача такой пустой СЗВ-М теряет всякий смысл.

Пустые бланки никому не нужны, поскольку не несут в себе необходимой информации. |

Отделение ПФР по Алтайскому краю 01.08.2017 года высказалось так: даже когда нет наёмных сотрудников, страхователь все равно сдаёт СЗВ-М. Но без перечня застрахованных лиц.

С другой стороны, электронный формат СЗВ-М предусматривает заполнение хотя бы одной строки списка застрахованных лиц. Отправить отчет без блока «Сведения о застрахованных лицах» – нельзя. Поэтому совсем пустой бланк отправить не получится. |

Таким образом, сдача нулевой СЗВ-М – вопрос пока спорный. Выше представлена позиция лишь одного территориального подразделения ПФР. Чёткая позиция по данному вопросу центрального аппарата Фонда отсутствует.

ИМЕЙТЕ В ВИДУ

Если организация или ИП не ведет деятельность, не выплачивает своим работникам зарплату и, соответственно, сдает нулевую отчетность, то на обязанность представить СЗВ-М данный факт не влияет. Ведь из-за отсутствия деятельности/невыплаты зарплаты работники не перестают быть застрахованными лицами. Следовательно, подача СЗВ-М обязательна.

Как быть с гендиректором: сдавать на него или нет?

По данному вопросу есть новые разъяснения. Согласно им, сдавать СЗВ-М за август 2019 года на генерального директора, который является единственным учредителем, необходимо.

По общему правилу с гендиректором – единственным учредителем трудовой договор заключать не обязательно. Вместе с тем:

• он считается застрахованным для целей обязательного пенсионного страхования;

• состоит в трудовых отношениях с организацией независимо от того, есть ли с ним письменный трудовой договор и получает ли он зарплату.

Поэтому сведения на директора – единственного учредителя в отчете СЗВ-М нужно отражать. Это следует из п. 1 ст. 7 Закона от 15.12.2001 № 167-ФЗ, ст. 11 Закона от 01.04.1996 № 27-ФЗ.

Аналогичные разъяснения приведены в письме Минтруда от 16.03.2018 № 17-4/10/В-1846, которое ПФР разослал своим территориальным органам письмом от 29.03.2018 № ЛЧ-08-24/5721.

Правильность данного подхода также подтвердил Арбитражный суд Центрального округа в постановлении от 18.04.2019 № Ф10-640/2019.

Отчет СЗВ-М необходимо представлять и в отношении руководителя, который является единственным участником (учредителем) организации. Отсутствие трудового договора в таком случае роли не играет, важны фактические трудовые отношения.

Это следует из письма Минтруда от 16.03.2018 № 17-4/10/В-1846.

Отметим, что раньше ПФР выпускал противоречивые разъяснения по этому вопросу. Поэтому лучше всегда сдавайте СЗВ-М на директора-учредителя. Даже если других сотрудников в организации нет.

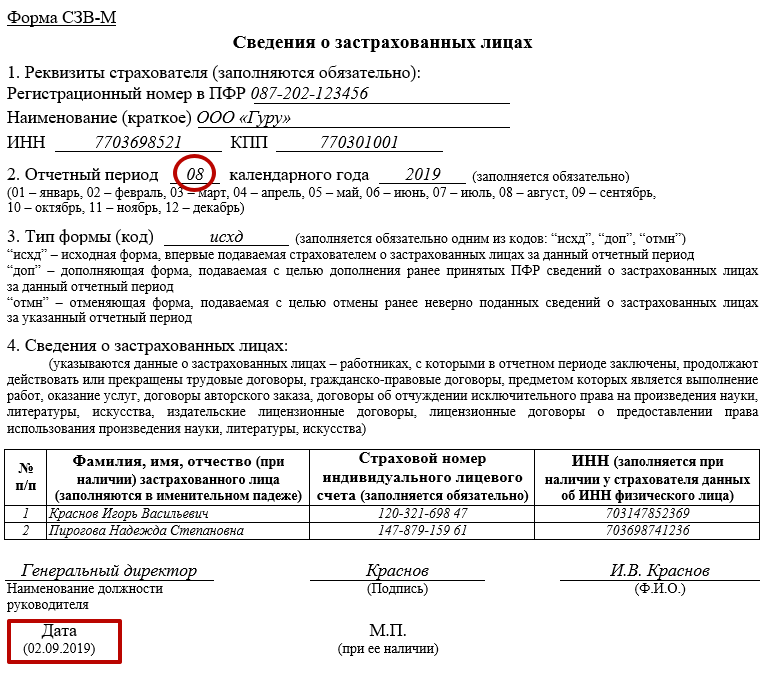

Заполнение СЗВ-М за август 2019: образец

Заполнение формы СЗВ-М за август 2019 года не имеет принципиальных особенностей. Только в поле «Отчетный период» укажите код месяца – «08». Он показывает, что вы сдаёте именно августовский отчет. В остальном – всё стандартно.

Далее приведен образец заполнения этой формы за август 2019 года:

С нашего сайта бесплатно скачать образец заполнения СЗВ-М за август 2019 года можно по прямой ссылке здесь.