Новое воплощение 4-ФСС

С 1 января 2023 года действует постановление ПФР от 31.10.2022 № 245п, которое утвердило форму отчёта ЕФС-1 (далее – Постановление 245п). Аббревиатура «ЕФС» расшифровывается как Единая Форма Сведений. В том числе раздел 2 о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. То есть по взносам на травматизм.

Также см. Что входит в форму ЕФС-1: состав и структура.

Также Постановление 245п в Приложении № 2 закрепило очень подробный порядок заполнения формы ЕФС-1, и в разд. IX – XIII – раздела 2 и его составных частей.

Срок сдачи раздела 2 ЕФС-1

Последний раз 4-ФСС нужно было подать за 2022 год (4 кв.). А раздел 2 необходимо впервые представить в СФР за 1 квартал 2023 года – не позднее 25.04.2023. Это вторник, поэтому никаких переносов нет.

Также см. Когда сдавать ЕФС-1 в различных ситуациях.

Кто сдаёт

В разделе 2 ЕФС-1 по аналогии с 4-ФСС отражают сведения о начисленных за 1 квартал 2023 года страховых взносах на травматизм.

Так, раздел 2 за 1 кв. 2023 должны заполнить и сдать в СФР:

- страхователи – юрилица любой организационно-правовой формы, в т. ч. инофирмы, ведущие свою деятельность на территории РФ и нанимающие граждан России;

- физлица, нанимающие лиц, подлежащих обязательному соцстрахованию от несчастных случаев на производстве и профзаболеваний в соответствии с п. 1 ст. 5 Федерального закона от 24.07.1998 № 125-ФЗ “Об обязательном соцстраховании от несчастных случаев на производстве и профзаболеваний” (далее – Закон № 125-ФЗ).

То есть, кто раньше сдавал 4-ФСС, тот и сдаёт ежеквартально раздел 2 ЕФС-1.

Организации и ИП на АУСН не сдают раздел 2 ЕФС-1.

В общем случае страхованию от несчастных случаев на производстве и профзаболеваний подлежат физлица, работающие:

- по трудовому договору;

- по гражданско-правовому договору, предмет которого выполнение работ/оказание услуг, если в соответствии с договором заказчик обязан уплачивать взносы на травматизм;

- по договору авторского заказа, если договором предусмотрена уплата взносов на травматизм.

Это граждане РФ, иностранцы и лица без гражданства. Иное может быть предусмотрено федеральными законами или международными договорами.

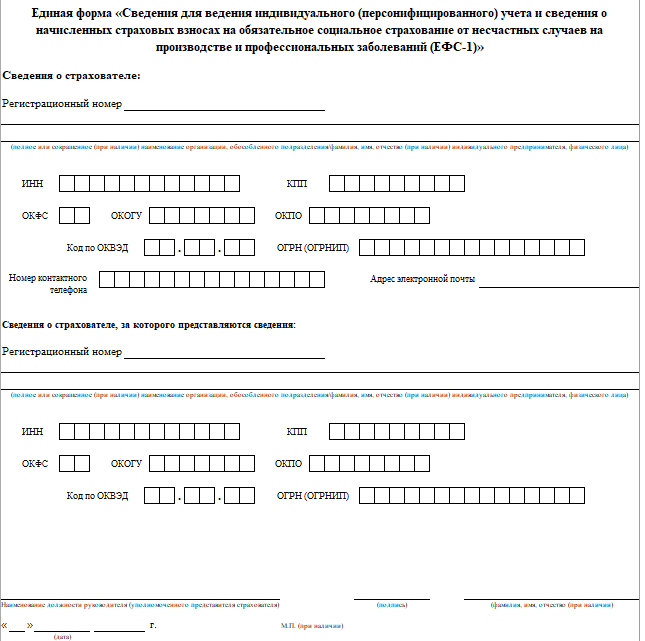

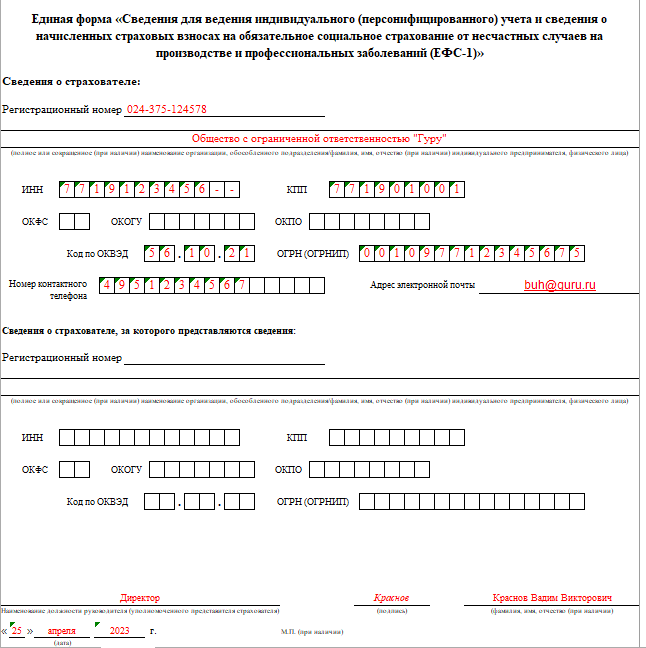

Титульный лист

В отчёт обязательно включают титульный лист.

Отметим, что необходимо указывать регистрационный номер, который был присвоен страхователю в СФР. Если организация/ИП зарегистрированы до 2023 года, то это номер, присвоенный Пенсионным фондом.

Коды ОКФС, ОКОГУ, ОКПО и ОКВЭД можно брать из уведомления Росстата.

Подробнее см. Как правильно заполнить титульный лист формы ЕФС-1.

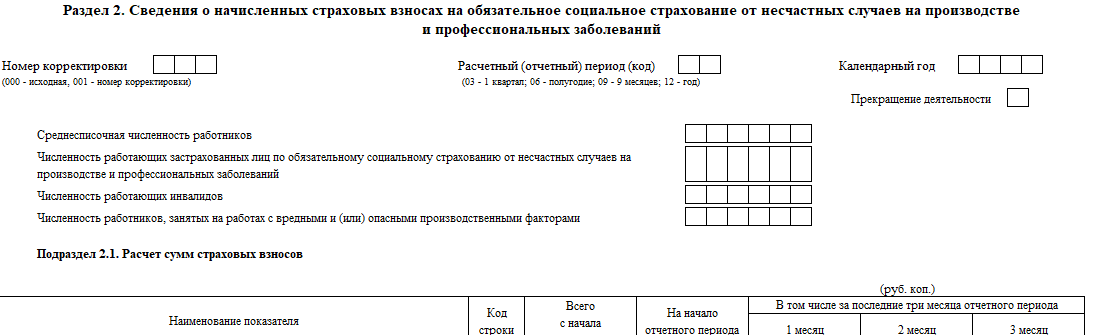

Заполнение вводных полей раздела 2

|

ПОЛЕ |

КАК ЗАПОЛНИТЬ |

| Номер корректировки | При первичном представлении раздела 2 указывают код “000”.

При подаче уточнений о начисленных взносах за 1 кв. 2023 проставляют номер, указывающий какие по счету уточненные сведения о взносах с учетом внесенных изменений и дополнений подаются. Например, “001”, “002”, “003”, …”010″. |

| Расчетный (отчетный) период (код) | Проставляют код для расчетного периода 1 кв. – 03. |

| Календарный год | Это календарный год, за расчетный период которого представлен раздел 2. То есть – 2023. |

| Прекращение деятельности | Заполняют только в случае прекращения деятельности организации в связи с ликвидацией либо прекращения физлицом деятельности в качестве ИП (п. 15 ст. 22.1 Закона № 125-ФЗ).

В указанных случаях проставляют букву “Л”. |

| Среднесписочная численность работников | Рассчитывают с начала года по правилам Росстата: п. 74 – 79 Указаний, утвержденных приказом Росстата от 30.11.2022 № 872. |

| Численность работающих застрахованных по обязательному соцстрахованию от несчастных случаев на производстве и профзаболеваний | Это численность работающих у страхователя в 1 кв. 2023 застрахованных, вкл. заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с Законом № 125-ФЗ начисляют страховые взносы. |

| Численность работающих инвалидов

Численность работников, занятых на работах с вредными и/или опасными производственными факторами |

Это списочная численность в отчетном периоде работающих инвалидов и занятых на работах с вредными и/или опасными производственными факторами, рассчитанная по правилам Росстата. |

Что включать в раздел 2

Он состоит из четырёх подразделов, из которых подразделы 2.1 и 2.3 обязательны для заполнения всеми страхователями. А подразделы 2.1.1 и 2.2 заполняют только при наличии показателей для них (п. 1.11 Порядка заполнения ЕФС-1)

Так, разд. 2.1.1 предназначен для организаций, выделивших подразделения в самостоятельные классификационные единицы – СКЕ. А раздел 2.2 – для временно направляющих своих работников по договору о предоставлении труда персонала другому работодателю.

Детальный порядок и правила заполнения каждого из них мы рассмотрели на нашем сайте в отдельных статьях:

| Подраздел 2.1: Расчет сумм страховых взносов | См. Как заполнить подраздел 2.1 формы ЕФС-1 с расчетом сумм страховых взносов: инструкция и образцы |

| Подраздел 2.1.1: Сведения об облагаемой базе для исчисления страховых взносов и исчисленных взносах для организаций с выделенными самостоятельными классификационными единицами (СКЕ) или для государственных и муниципальных учреждений, часть деятельности которых финансируется из бюджетов всех уровней и приравненных к ним источников (частичное финансирование), а также страхователей, исчисляющих взносы по нескольким основаниям | См. Кто и как заполняет подраздел 2.1.1 раздела 2 формы ЕФС-1 |

| Подраздел 2.2: Сведения, необходимые для исчисления страховых взносов страхователями, указанными в п. 2.1 ст. 22 Федерального закона от 24.07.1998 № 125-ФЗ “Об обязательном соцстраховании от несчастных случаев на производстве и профзаболеваний” | См. Подраздел 2.2 формы ЕФС-1: кто и как заполняет |

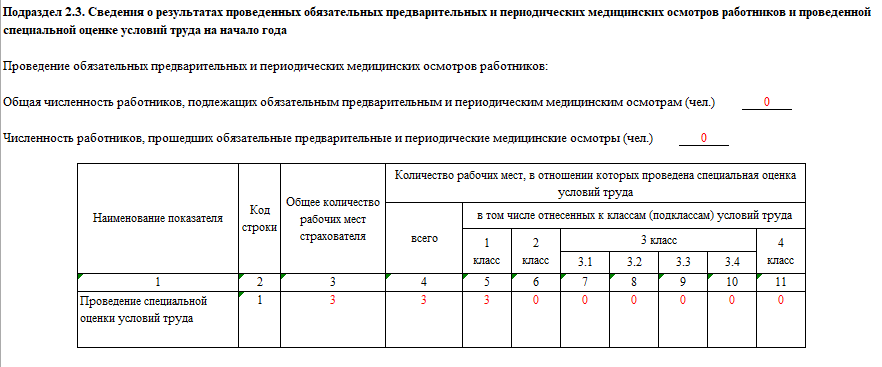

| Подраздел 2.3: Сведения о результатах проведенных обязательных предварительных и периодических медицинских осмотров работников и специальной оценке условий труда на начало года | Все данные указывайте по состоянию на 01.01.2023.

Спецоценку и медосмотр, проведенные в 2023 году, не отражайте. См. Заполнение подраздела 2.3 формы ЕФС-1: медосмотры и спецоценка |

Пример заполнения разд. 2 ЕФС-1 за 1 кв. 2023

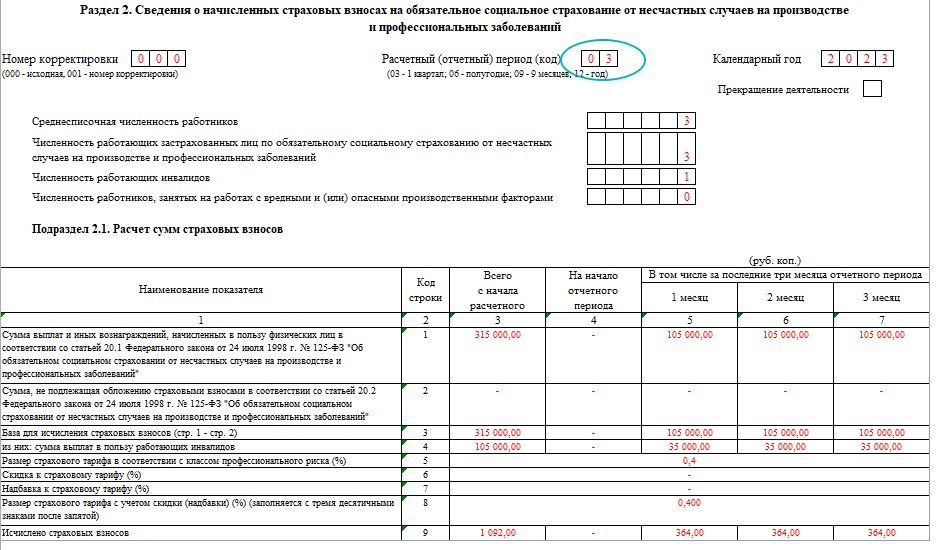

Допустим, ООО «Гуру» зарегистрировано в Москве (ИФНС № 19) и занимается общепитом. В фирме работают 3 человека, включая руководителя, с которыми заключены трудовые договоры. Один из работников – инвалид III группы. Все граждане РФ. В течение 1 квартала 2023 г. их численность не менялась.

За 1 квартал 2023 работникам начислены выплаты, облагаемые взносами на травматизм:

- за январь – 105 000,00 руб., из них 35 000,00 руб. – выплаты работающему инвалиду, 70 000,00 руб. – выплаты остальным работникам;

- за февраль – 105 000,00 руб., из них 35 000,00 руб. – выплаты работающему инвалиду, 70 000,00 руб. – выплаты остальным;

- за март – 105 000,00 руб., из них 35 000,00 руб. – выплаты работающему инвалиду, 70 000,00 руб. – выплаты остальным.

Иные выплаты в 1 квартале 2023 ООО не начисляло.

Организация применяет тариф по взносам в размере 0,4%. Скидки и надбавки не установлены.

В отношении выплат работнику-инвалиду организация применяет тариф 0,24%.

Спецоценка условий труда была в 2020 г., и рабочие места с вредными и/или опасными условиями труда по ее результатам не выявлены.

В 1 квартале 2023 в организации не было несчастных случаев на производстве.

За 1 квартал 2023 организация в части страховых взносов на травматизм заполняет разд. 2 формы ЕФС-1 – его подразд. 2.1 и 2.3 + титульник.

Показателей для заполнения подразделов 2.1.1 и 2.2 нет, поэтому заполнять и подавать эти таблицы в Соцфонд не нужно.

Далее показан образец заполнения раздела 2 ЕФС-1 за 2 кв. 2023 для этой ситуации.

В подразд. 2.1 вносят показатели, аналогичные показателям таблицы 1 формы 4-ФСС. С 2023 г. добавили только графу 4 “На начало отчетного периода”.

В подразделах 2.1.1, 2.2 и 2.3 указывают ту же информацию, что в таблицы 1.1, 2 и 4 отчета 4-ФСС.

Способ сдачи

ЕФС-1 можно подать в электронном либо бумажном виде. Во втором случае – непосредственно в отделение СФР по месту нахождения организации/ИП или по почте.

Но если численность работающих, включая по договорам ГПХ, превышает 10 человек, отчёт сдают только в электронном виде.

Чем заполнять

Бумажный бланк ЕФС-1 заполняют чернилами, шариковой ручкой печатными буквами или при помощи вычислительной техники без помарок, исправлений и без каких-либо сокращений. При этом чернила должны быть черного, фиолетового или синего цвета.

Запрещено исправлять ошибки с помощью корректирующего или иного аналогичного средства.

Подписание и заверение

Форму ЕФС-1 за 1 квартал 2023 на бумажном носителе подписывает руководитель или уполномоченный представитель страхователя. Также её заверяют печатью организации.

Электронный отчет ЕФС-1 подписывают усиленной квалифицированной электронной подписью.

Нулевой разд. 2 ЕФС-1

Если за 1 квартал 2023 не было начислений работникам, сдайте его в СФР с нулевыми показателями.

Образец заполнения разд. 2 ЕФС-1 за 1 квартал 2023 с нулевыми взносами на травматизм смотрите в Готовом решении КонсультантПлюс здесь.

Если ошибки и недочёты в разделе 2

|

СИТУАЦИЯ |

РЕШЕНИЕ |

Страхователь обнаружил в поданных им сведениях о начисленных взносах:

|

Нужно внести необходимые изменения и представить уточненные сведения в порядке ст. 24 Закона № 125-ФЗ. То есть – обязательно. |

| Страхователь обнаружил недостоверные сведения, а также ошибки, не приводящие к занижению взносов к уплате. | Он вправе внести необходимые изменения и представить уточненные сведения в порядке ст. 24 Закона № 125-ФЗ. То есть обязанности нет. |

Какой штраф

Ответственность за непредставление раздела 2 ЕФС-1 за 1 квартал 2023 года такая же, как за несдачу 4-ФСС: это 5% от суммы взносов на травматизм к уплате за январь-март, за каждый полный или неполный месяц просрочки. При этом штраф не может быть меньше 1000 рублей и больше 30% указанной суммы взносов (п. 1 ст. 26.30 Закона от 24.07.1998 № 125-ФЗ).