Что нужно знать о форме ЕФС-1

С 1 января 2023 года действует постановление ПФР от 31.10.2022 № 245п, которое утвердило форму отчёта ЕФС-1 (далее – Постановление № 245п). Аббревиатура «ЕФС» расшифровывается как Единая Форма Сведений. Он объединил в себе две группы отчётных сведений:

- Сведения для ведения индивидуального (персонифицированного) учета (отражают в разделе 1 формы ЕФС-1).

- Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний – т. е. по взносам на травматизм (раздел 2 отчета ЕФС-1).

Также см. Что входит в форму ЕФС-1: состав и структура.

То есть новый отчёт объединил в себе сведения из форм СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3.

Также Постановление № 245п в Приложении № 2 закрепило очень подробный порядок заполнения формы ЕФС-1, и в разд. X – про подраздел 2.1 раздела 2.

Основная причина введения нового отчета – объединение с 01.01.2023 ПФР и ФСС в единый Социальный фонд России (СФР).

При направлении в СФР формы ЕФС-1 в неё включают отдельные разделы и подразделы – в соответствии с законодательно установленными сроками их сдачи.

Так, последний раз 4-ФСС нужно было подать за 2022 год. А подраздел 2.1 раздела 2 с расчетом взносов на травматизм необходимо впервые представить в СФР за 1 квартал 2023 года. То есть не позднее 25.04.2023.

Подробнее см. Когда сдавать ЕФС-1 в различных ситуациях.

Особенности заполнения

Должен быть заполнен и сдан подраздел 2.1.1 подраздела 2.1, а также строки 5, 6, 7 и 8 подраздела 2.1 не заполняют страхователи:

- у которых структурные подразделения были выделены в самостоятельные классификационные единицы (СКЕ) в соответствии с приказом Минздравсоцразвития от 31.01.2006 № 55;

- государственные и муниципальные учреждения, часть деятельности которых финансируется из бюджетов всех уровней и приравненных к ним источников.

Сроки 5, 6, 7 и 8 подраздела 2.1 не заполняют страхователи, состоящие на регистрационном учете в СФР по нескольким основаниям одновременно:

- физлица-ИП, заключившие трудовой договор с работником;

- физлица без статуса, заключившие трудовой договор с работником;

- физлица, обязанные уплачивать страховые взносы в связи с заключением договора ДПХ на выполнение работ и/или оказание услуг, договора авторского заказа.

Учтите, что при заполнении подраздела 2.1.1 подраздела 2.1 “Сведения об облагаемой базе для исчисления страховых взносов и исчисленных взносах для организаций с выделенными СКЕ или для учреждений, часть деятельности которых финансируется из бюджетов всех уровней и приравненных к ним источников (частичное финансирование), а также страхователей, исчисляющих взносы по нескольким основаниям” формы ЕФС-1 многие суммовые показатели должны быть равны суммам по разделу 2.1.

При представлении раздела 2 ЕФС-1 подразделы 2.1 и 2.3 обязательны для заполнения всеми страхователями.

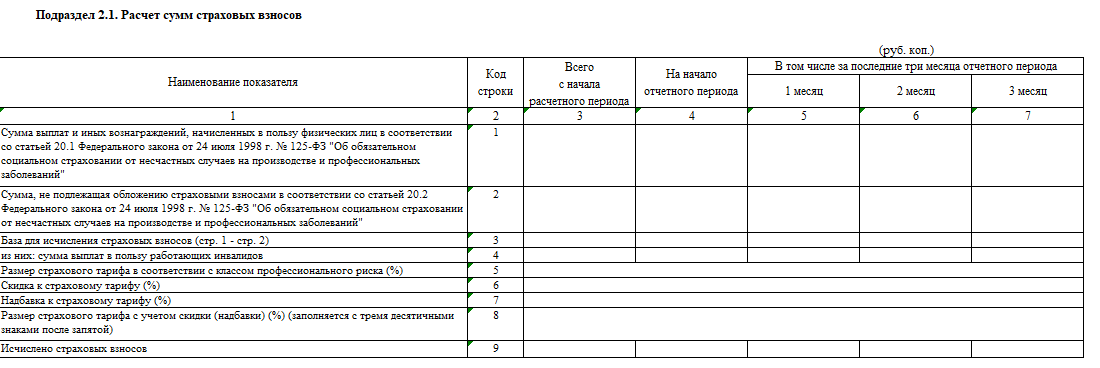

Заполнение таблицы подраздела 2.1

|

СТРОКА |

НОМЕР СТРОКИ |

КАК ЗАПОЛНИТЬ |

| Сумма выплат и иных вознаграждений, начисленных в пользу физлиц в соответствии со ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ “Об обязательном соцстраховании от несчастных случаев на производстве и профзаболеваний” (далее – Закон № 125-ФЗ) | 1 | В соответствующих графах отражают сумму выплат и иных вознаграждений, начисленных в пользу физических лиц, нарастающим итогом:

Страхователи, часть деятельности которых финансируется из бюджетов и приравненных к ним источников, или состоящие на учете в СФР по нескольким основаниям одновременно, в строке 1 в соответствующих графах отражают данные суммарно. |

| Сумма, не подлежащая обложению взносами в соответствии со ст. 20.2 Закона № 125-ФЗ | 2 | В соответствующих графах отражают сумму, облагаемую взносами, нарастающим итогом – с начала расчетного периода, на начало отчетного периода и за каждый из последних 3-х месяцев отчетного периода.

Страхователи, часть деятельности которых финансируется из бюджетов и приравненных к ним источников, или состоящие на учете в СФР по нескольким основаниям одновременно, в строке 2 в соответствующих графах отражают данные суммарно. |

| База для исчисления страховых взносов (стр. 1 – стр. 2) | 3 | Её определяют как разницу показателей строк 1 и 2 нарастающим итогом – с начала расчетного периода, на начало отчетного периода и за каждый из последних 3-х месяцев отчетного периода.

Страхователи, часть деятельности которых финансируется из бюджетов и приравненных к ним источников, или состоящие на учете в СФР по нескольким основаниям одновременно, в строке 3 в соответствующих графах отражают данные суммарно. |

| из них: сумма выплат в пользу работающих инвалидов | 4 | Нарастающим итогом – с начала расчетного периода, на начало отчетного периода и за каждый из последних 3-х месяцев отчетного периода.

Страхователи, часть деятельности которых финансируется из бюджетов и приравненных к ним источников, или состоящие на учете в СФР по нескольким основаниям одновременно, в строке 4 в соответствующих графах отражают данные суммарно. |

| Размер страхового тарифа в соответствии с классом профессионального риска (%) | 5 | В зависимости от класса профессионального риска, к которому отнесён страхователь (обособленное подразделение). |

| Скидка к страховому тарифу (%) | 6 | Проставляют процент скидки к страховому тарифу, установленной территориальным органом СФР (ФСС) на текущий календарный год в соответствии с Правилами установления страхователям скидок и надбавок к страховым тарифам на обязательное соцстрахование от несчастных случаев на производстве и профзаболеваний (утв. постановлением Правительства РФ от 30.05.2012 № 524). |

| Надбавка к страховому тарифу (%) | 7 | Проставляют процент надбавки к страховому тарифу, установленной территориальным органом СФР (ФСС) на текущий календарный год в соответствии с Правилами № 524. |

| Размер страхового тарифа с учетом скидки (надбавки) (%) | 8 | Данные заполняют с тремя десятичными знаками после запятой |

| Исчислено страховых взносов | 9 | В соответствующих графах отражают суммы исчисленных взносов на травматизм нарастающим итогом – с начала расчетного периода, на начало отчетного периода, а также за первый, второй и третий месяц из последних 3-х месяцев расчетного (отчетного) периода соответственно.

Страхователи, часть деятельности которых финансируется из бюджетов и приравненных к ним источников, или состоящие на учете в СФР по нескольким основаниям одновременно, в строке 9 в соответствующих графах отражают данные суммарно. |

Имейте в виду, что всего сумма по графе 3 «Всего с начала расчетного периода» должна быть равна сумме по графам 4, 5, 6 и 7.

Примеры заполнения

Правильный образец заполнения раздела 2.1 формы ЕФС-1 за 1 квартал 2023 года с “нулевыми” страховыми взносами на травматизм есть в Готовом решении КонсультантПлюс здесь.

А в другом Готовом решении КонсультантПлюс можно посмотреть с учетом условий примера образец заполнения раздела 2 ЕФС-1 о начисленных взносах на травматизм за 1 квартал 2023 года тут.