Что нужно знать о форме ЕФС-1

С 1 января 2023 года действует постановление ПФР от 31.10.2022 № 245п, которое утвердило форму отчёта ЕФС-1 (далее – Постановление № 245п). Аббревиатура «ЕФС» расшифровывается как Единая Форма Сведений. Он объединил в себе две группы отчётных сведений:

- Для ведения индивидуального (персонифицированного) учета (отражают в разделе 1 формы ЕФС-1).

- О начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний – т. е. по взносам на травматизм (раздел 2 отчета ЕФС-1, бывшая 4-ФСС).

Также см. Что входит в форму ЕФС-1: состав и структура.

То есть новый отчёт объединил в себе сведения из форм СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3.

Также Постановление № 245п в Приложении № 2 закрепило очень подробный порядок заполнения формы ЕФС-1, и в разд. XII – про подраздел 2.2 раздела 2.

Основная причина введения нового отчета – объединение с 01.01.2023 ПФР и ФСС в единый Социальный фонд России (СФР).

При направлении в СФР формы ЕФС-1 в неё включают отдельные разделы и подразделы – в соответствии с законодательно установленными сроками их сдачи.

Так, последний раз 4-ФСС нужно было подать за 2022 год. А подраздел 2.2 раздела 2 формы ЕФС-1 (если есть основания для его заполнения) необходимо впервые представить в СФР за 1 квартал 2023 года. То есть не позднее 25.04.2023.

Подробнее см. Когда сдавать ЕФС-1 в различных ситуациях.

Кто заполняет и сдает

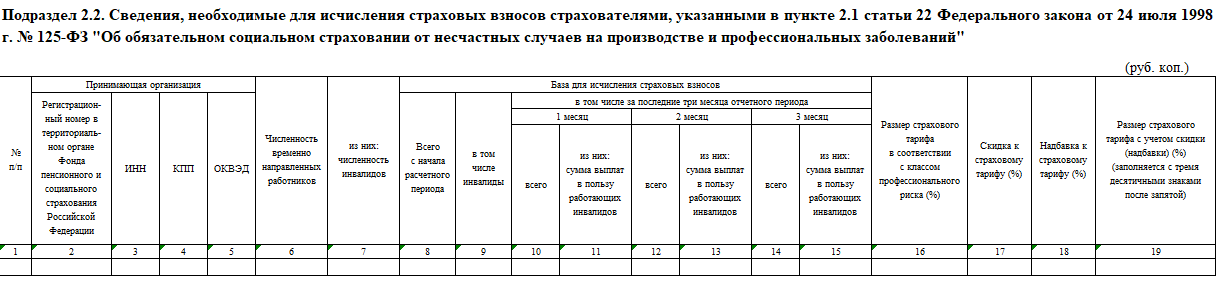

Подраздел 2.2 раздела 2 формы ЕФС-1 предназначен для страхователей, указанных в п. 2.1 ст. 22 Федерального закона от 24.07.1998 № 125-ФЗ “Об обязательном соцстраховании от несчастных случаев на производстве и профзаболеваний”. Здесь они приводят сведения, необходимые для исчисления страховых взносов.

А именно, это направляющие временно своих работников по договору о предоставлении персонала для работы у другого юрлица или ИП. Такие случаи и условия установлены Трудовым кодексом РФ, Законом от 19.04.1991 № 1032-1 “О занятости населения в РФ”, другими федеральными законами.

Они уплачивают страховые взносы с заработка направленных временно работников исходя из:

- страхового тарифа, определяемого в соответствии с основным видом экономической деятельности принимающей стороны;

- надбавок и скидок к страховому тарифу, устанавливаемых с учетом результатов спецоценки условий труда на рабочих местах, на которых фактически работают направленные работники.

В свою очередь принимающая сторона предоставляет сведения о своем основном виде деятельности, результатах спецоценки и иные необходимые для определения страхового тарифа и установления надбавок и скидок к нему.

Общий подход

Количество заполненных строк в подразделе 2.2 должно соответствовать количеству юрлиц или ИП, к которым страхователь направлял временно своих работников по договору.

При отсутствии показателей для заполнения подраздела 2.2 (и 2.1.1) его не заполняют и не сдают.

Заполнение таблицы

|

ГРАФА |

КАК ЗАПОЛНИТЬ |

| Графы 2, 3, 4, 5 | Указывают соответственно регистрационный номер в территориальном органе СФР, ИНН, КПП и ОКВЭД принимающего юрлица или ИП. |

| Графа 6 | Общая численность работников, временно направленных по договору для работы у конкретного юрлица или ИП. |

| Графа 7 | Общая численность работающих инвалидов, временно направленных по договору для работы у конкретного юрлица или ИП. |

| Графа 8 | Отражают выплаты работникам, временно направленным по договору, с которых начислены страховые взносы, нарастающим итогом: соответственно – за первый квартал, полугодие, 9 месяцев текущего периода и год. |

| Графа 9 | Выплаты в пользу временно направленных по договору работающих инвалидов, с которых начислены взносы, нарастающим итогом: соответственно – за первый квартал, полугодие, 9 месяцев текущего периода и год. |

| Графы 10, 12, 14 | Выплаты в пользу работников, временно направленных по договору, с которых начислены взносы, – помесячно. |

| Графы 11, 13, 15 | Выплаты в пользу временно направленных по договору работающих инвалидов, с которых начислены взносы, – помесячно. |

| Графа 16 | Размер страхового тарифа, который установлен в зависимости от класса профессионального риска, к которому отнесено принимающее работников юрлицо или ИП. |

| Графа 17 | Процент скидки к страховому тарифу, установленной территориальным органом СФР (ФСС) на текущий календарный год в соответствии с Правилами от 30.05.2012 № 524. |

| Графа 18 | Процент надбавки к страховому тарифу, установленной территориальным органом Фонда на текущий календарный год в соответствии с Правилами № 524. |

| Графа 19 | Размер страхового тарифа принимающего юрлица или ИП с учетом установленной скидки или надбавки к страховому тарифу.

Заполняют с тремя десятичными знаками после запятой. |