На сегодня одни из приоритетных задач, стоящих перед кабинетом министров России – улучшить администрирование доходов и повысить собираемость налогов. О том, что для этого уже сделано, читайте в обзоре.

Подходы к пополнению бюджета

Бюджетная политика в 2017-2018 годах в России построена на основополагающем принципе – все расходные обязательства должны финансироваться:

- не в ущерб макроэкономической стабильности и предсказуемости (т. е. не за счет конъюнктурных доходов – принцип «бюджетныех правил»);

- в рамках текущей – не низкой для добросовестных налогоплательщиков – налоговой нагрузки (принцип «фискальной нейтральности»).

Такой подход создаёт стимул для выработки мер с ненулевой суммой – таких как:

- значительное повышение собираемости налогов за счет сокращения теневого сектора;

- повышение отдачи от госактивов;

- сокращение неэффективных расходов (как прямых, так и встроенных в структуру налоговой системы).

Такие меры не только обеспечивают положительный эффект с фискальной точки зрения, но и способствуют созданию положительных структурных изменений – то есть структурной трансформации экономики.

Существенно на уровень собираемости налогов и администрирования доходов в целом повлияло:

- создание справедливых конкурентных условий;

- улучшение условий ведения бизнеса, в т. ч. сокращение теневого сектора.

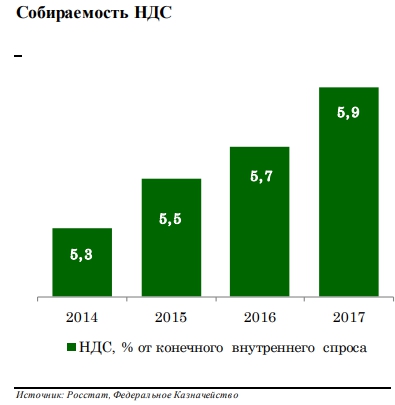

Так, внедрение новых технологий и постепенное формирование единого информационного пространства администрирования позволили без увеличения налоговой нагрузки значительно повысить собираемость доходов бюджетов. При этом повышение собираемости налогов способствует не только мобилизации доходов, но также позволяет:

- устранить неравные конкурентные условия;

- способствует перераспределению трудовых и материальных ресурсов в пользу эффективных собственников и менеджеров от тех, кто получал конкурентные преимущества за счет недобросовестного поведения.

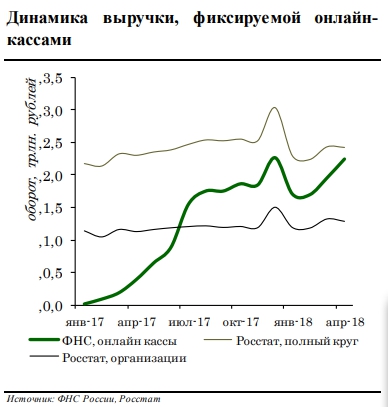

Онлайн-кассы

Успешно завершен основной этап внедрения системы онлайн-передачи данных о розничных продажах на основе применения специальной контрольно-кассовой техники.

СТАТИСТИКА

Более 780 000 налогоплательщиков подключили к системе более 2 млн онлайн-касс (превышает дореформенный парк на 75%), а до 01.07.2019 на онлайн-кассы перейдет вся сфера услуг.

Что это дало? Вот основные результаты:

| Итог | Пояснение |

| Постепенная легализация сферы потребления | Двукратный рост средней выручки на одну кассу

Резкое ускорение роста поступлений НДС по сектору розничной торговли (+38% в 2017 г.) Увеличение регистрируемой выручки до оценочного уровня розничной торговли, включающего досчеты на не наблюдаемые прямыми статистическими методами объемы. |

| Снижение административной (контрольной) нагрузки | За счет автоматизации мониторинга и выявления правонарушений обеспечено снижение количества оперативных проверок:

|

Также см. «Поправки в закон о ККТ: что изменилось по онлайн-кассам с 1 июля 2018 года».

Налоги + таможенные платежи

Также показатели собираемости налогов к 2018 году подросли за счёт создания единого механизма администрирования налоговых и таможенных платежей. Это дало проверяющим возможность обеспечить прослеживаемость товара на всех этапах его жизненного цикла – от ввоза на таможенную территорию и ввода в коммерческий оборот до продажи в розничном звене или поставки на экспорт.

На середину 2018 года завершен первый этап работ, связанный с выстраиванием системы взаимодействия между ФТС и ФНС России, отработкой процедур обмена данными о:

- о внешнеторговых операциях налогоплательщиков;

- их налоговой и финансовой отчетности;

- минимизации рисков нарушения таможенного, налогового и валютного законодательства;

- результатами правоохранительной деятельности.

Страховые взносы

Улучшение администрирования и повышение собираемости страховых взносов произошло в силу передачи функций их администрирования в ФНС России. Это снизило общую административную нагрузку на бизнес за счет:

- сокращения количества госорганов, проводящих контрольные мероприятия;

- оптимизации количества сдаваемой отчетности (объем сокращен почти на 40%).

СТАТИСТИКА

Поступления страховых взносов в 2017 г. составили 6 784,2 млрд рублей, что на 7,2% (или 455,7 млрд руб.) выше, чем в 2016 г. Темп роста поступлений опередил темп роста средней зарплаты на 1.9 п.п.В результате проведенной налоговиками работы по взысканию переданной задолженности в бюджет государственных внебюджетных фондов поступило 100 млрд рублей.

Контроль за товарами

Внедрена система прослеживаемости (контроля за производством и оборотом). Так, в 2017 году завершено подключение к ЕГАИС оптового и розничного звена алкогольного рынка. В итоге, сумма поступивших акцизов на этиловый спирт, алкогольную и спиртосодержащую продукцию за 2017 год возросла на 10,8 % г/г до 362,8 млрд руб. (327,6 млрд рублей за 2016 г.).

Также см. «Акцизная политика России с 2019 года: 7 основных мер».

Кроме того, созданы правовые основы, которые наделили Правительство РФ правом определять:

- перечень товаров, подлежащих обязательной маркировке;

- правила их маркировки;

- порядок информационного обеспечения маркировки таких товаров.

Борьба с офшорами

В 2017 году для возврата российского капитала и сокращения его вывоза за рубеж был предпринят ряд дополнительных мер по деофшоризации отечественной экономики. В частности, уточнены:

- правила переноса на будущее убытков КИК за 3 года, непосредственно предшествующих 2015 году;

- порядок налогообложения операций КИК с финансовыми активами (вкл. ценные бумаги);

- порядок исчисления финансовых показателей КИК – участницы иностранной КГН;

- порядок подачи документов, подтверждающих условия освобождения прибыли КИК от налогов в рамках многоуровневых цепочек владения;

- деофшоризационные нормы, применяемые к плательщикам-физлицам;

- отдельные положения концепции налогового резидентства юрлиц.

Также см. «Черный список оффшоров: страны в 2018 году».

Источник информации: Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019-2021 годы.