ФНС России утвердила новый порядок проведения заседания комиссии по легализации налоговой базы и базы по страховым взносам. Как себя вести? К чему приготовиться? Отвечаем на эти вопросы в нашем обзоре.

Новый регламент

С 25 июля 2017 года налоговые комиссии по легализации занимаются мониторингом базы по НДФЛ и страховым взносам на основе нового порядка. Он закреплён письмом ФНС России № ЕД-4-15/14490. Одновременно перестал действовать прежний регламент. Он был утверждён письмом ФНС от 17.07.2013 № АС-4-2/12722.

Основной принцип такой: деятельность каждого интересующего комиссию по легализации налоговой базы лица рассматривают отдельно.

Все вопросы комиссии по легализации в адрес должностного лица (представителя) компании (ИП, физлица), который пришёл на заседание, должны касаться обнаруженных проверяющими фактов и несоответствий. В связи с этим будет предложено:

- дать пояснения;

- уточнить, что организация предпринимает и/или планирует предпринять для улучшения показателей своей финансово-хозяйственной деятельности и недопущения нарушения налогового законодательства.

Также напомним, что комиссии по легализации базы с 2017 года занимаются и мониторингом базы по страховым взносам. Это связано с изменениями в законодательстве с 01.01.2017.

Также см. «Новый регламент работы комиссий по легализации налоговой базы с 2017 года».

Рекомендации и предложения

По итогам заседания комиссии по легализации объектов налогообложения и базы она формулирует свои рекомендации:

- по ликвидации нарушений, которые имели место при формировании базы по налогам и взносам;

- по мерам, которые надо принять для закрытия долгов перед бюджетом.

Рекомендации должны содержать конкретный срок устранения нарушений и искажений в ведении учета, которые стали причиной занижение баз по НДФЛ. ФНС предлагает примерный срок – 10 рабочих дней с даты заседания комиссии.

Комиссия может предложить подать уточненные декларации, расчеты по форме 6-НДФЛ, расчеты по страховым взносам за прошлые периоды, в которых уточнить отчётные показатели. Например:

- расходы предпринимателя;

- расходы плательщика взносов на выплату страхового обеспечения;

- суммы, не облагаемые взносами;

- размер дополнительных тарифов по взносам и суммы взносов, исчисленные по ним;

- количество сотрудников, которым начислен доход;

- перечислить долг по НДФЛ и взносам с учетом пеней.

По итогам рассмотрения деятельности лица комиссии по легализации может направить соответствующие сведения:

- в правоохранительные органы;

- контролирующие органы;

- иные органы (ОВД, миграционщикам, в инспекцию по труду и др.).

Учтите, что о фактах начисления зарплату ниже прожиточного уровня или МРОТ налоговики по закону обязаны (!) каждый квартал отправлять:

- на местном уровне – органам местных властей;

- на уровне субъекта РФ – органам по труду и занятости, а также в трудовую инспекцию.

Также см. «МРОТ с 1 июля 2017 года: таблица по регионам России».

Протокол

Все обстоятельства заседаний фиксируют протоколы комиссий по легализации. Это и рекомендации, и сроки устранения нарушений и искажений в учёте и отчётности.

Ведёт и оформляет этот документ секретарь комиссии.

В конце протокол подписывают председатель и секретарь комиссии. Его обязаны предъявить плательщику для изучения. При желании можно затребовать его копию.

Подробнее об этом см. «Как выглядит протокол комиссии по легализации налоговой базы с 2017 года».

Неявка

Когда представитель компании не пришёл на заседание налоговой комиссии по легализации баз по уважительному поводу, мероприятие могут перенести. Здесь обратим внимание на 2 нюанса:

- перечень уважительных причин ФНС не закрепила (т. е. будет решаться на месте);

- перенести заседание в этом случае – право, а не обязанность комиссии.

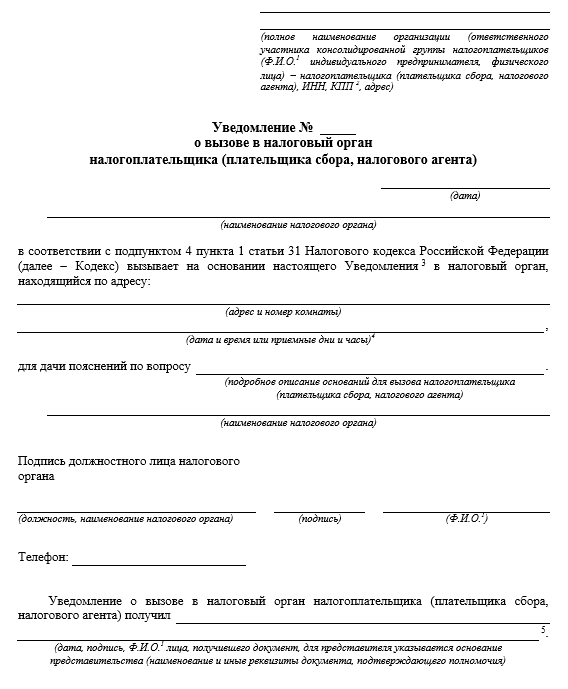

При неявке комиссия должна снова направить уведомление о вызове. Его форма утверждена приказом ФНС от 08 мая 2015 года № ММВ-7-2/189:

Кроме того, отсутствие плательщика или налогового агента на заседании обязательно отражают в протоколе.

При неявке на заседание комиссии без уважительной причины и при надлежащем уведомлении будет обязательно (!) наказание по ст. 19.4 КоАП РФ. Это штраф до 4000 рублей.

Когда всё плохо

Когда плательщик или налоговый агент без уважительной причины не пришел на заседание комиссии и вдобавок его отчетность не говорит об улучшении финансового состояния, будет поставлен вопрос:

- о новом вызове на межведомственную комиссию при местных органах власти;

- вызове на межведомственную комиссию при администрации региона (касается ГУП, МУП, акционерных обществ с гос. или муниципальным участием);

- проведении предпроверочного анализа в ИФНС;

- подготовке документов для назначения выездной налоговой проверки.

Также см. «Как через комиссии по легализации попадают в план выездных проверок».