Состав преступления

Указанный проект закона с изменениями в Уголовный и Уголовно-процессуальный кодексы РФ впервые устанавливает в новой ст. 173.3 УК уголовную ответственность за сбыт и/или представление в налоговые органы заведомо подложных счетов-фактур и налоговых деклараций.

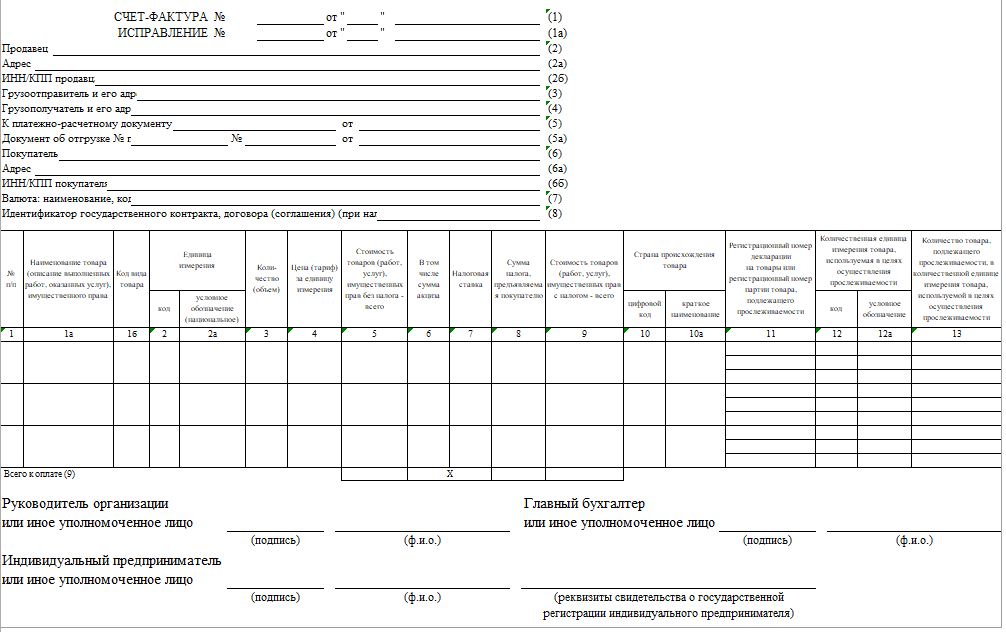

Признаки подделок

Согласно примечанию к ст. 173.3, счета-фактуры и налоговые декларации признаются подложными при наличии 2 признаков:

- Оформлены с использованием подставных лиц либо незаконным использованием персональных данных.

- Содержат заведомо ложные сведения об отгрузке товаров, выполнении работ, оказании услуг, передаче имущественных прав.

Относительно, кого считать подставными лицами в первом признаке, нужно руководствоваться понятием из ст. 173.1 УК «Незаконное образование (создание, реорганизация) юридического лица».

Так, подставными лицами понимаются:

- учредители/участники юрлица или его органы управления, путем введения в заблуждение либо без ведома которых были внесены данные о них в ЕГРЮЛ;

- органы управления юрлица, у которых нет цели управлять им.

Зачем подложные счета-фактуры и декларации

Основные цели законопроекта об уголовной ответственности по ст. 173.3 УК за подложные счета-фактуры и налоговые декларации таковы:

- устранение пробелов и неопределенностей уголовного законодательства в ответственности за нарушение налогового законодательства;

- разделение предпринимательской деятельности и незаконных проявлений в налогообложении.

Дело в том, что в настоящее время широко распространён сбыт подложных счетов-фактур и налоговых деклараций. Преступная схема заключается в следующем:

- Злоумышленники приобретают уставные документы организаций, зарегистрированных на подставных лиц. И от имени их изготавливают подложные счета-фактуры и декларации, подтверждающие налоговые вычеты недобросовестных налогоплательщиков.

- Счета-фактуры и декларации сбывают заказчику либо по его поручению представляют в налоговые органы.

- За указанные действия организаторы такой противоправной деятельности получают незаконное вознаграждение в виде 2 – 3% от суммы фиктивно подтвержденных вычетов.

По данным Федеральной налоговой службы России в 2021 году таким образом были оформлены незаконные налоговые вычеты на сумму порядка 1 трлн рублей.

|

ОСНОВНАЯ ПРИЧИНА ИЗГОТОВЛЕНИЯ ПОДДЕЛОК |

ПОЯСНЕНИЕ |

| Уменьшение налоговых обязательств | Счета-фактуры подделывают для создания видимости больших расходов на товары и услуги, которые фактически не были приобретены или оказаны. Это позволяет уменьшить обязательства по НДС и другим налогам. |

| Получение незаконных налоговых вычетов | Может включать создание фиктивных счетов-фактур на приобретение товаров/услуг, которые реально не были получены. В результате – неправомерный возврат НДС или других налогов. |

| Отмывание денег, полученных из незаконных источников | Создание фиктивных транзакций с использованием поддельных счетов-фактур, чтобы скрыть происхождение незаконных средств и ввести их в легальный оборот. |

| Обман/введение в заблуждение кредиторов и инвесторов | Для создания ложного представления о финансовом положении компании. Помогает обмануть кредиторов, инвесторов или других заинтересованных лиц, которые полагаются на финансовую информацию о конкретном бизнесе при принятии решений. |

Пробел в уголовном законодательстве

Действующие нормы особенной части УК не позволяют применить к организаторам указанной противоправной деятельности мер уголовного воздействия, соответствующих общественной опасности их деяния.

Так, документы, используемые для целей налогообложения, в рассматриваемом случае не могут считаться официальным документом. Это означает невозможность привлечения за использование, изготовление и сбыт таких поддельных документов по ст. 327 УК.

Диспозиция ст. 327 УК не охватывает действия по представлению подложных документов, используемых для налогообложения, через подставных лиц. В том числе с использованием персональных данных, полученных незаконным путем.

Исключение – ч. 5 ст. 327 УК, которая по своему смыслу относит к заведомо подложным документам любые поддельные, удостоверяющие юридически значимые факты. Однако она применяется только в отношении использования заведомо подложного документа, а изготовление и сбыт не охватывает.

До принятия законопроекта в соответствии со ст. 173.1 и 173.2 УК уголовно наказуемо внесение недостоверных сведений в ЕГРЮЛ. Однако не подлежит ответственности противоправная деятельность, связанная с юридически значимыми действиями от имени таких организаций.

По своей сути рассматриваемая деятельность направлена на создание видимости законной деятельности для обеспечения налоговых льгот третьих лиц. При этом организаторы получают доход в виде незаконного вознаграждения за указанные услуги.

Организационно подобные преступные группы близки к группам, ведущим незаконную банковскую деятельность. Однако их деятельность, как правило, не подпадает под ст. 172 УК, поскольку они не предоставляют незаконных банковских услуг и не проводят от имени подставных организаций банковских платежей.

В итоге отсутствие специальной нормы УК не позволяет проводить оперативно-розыскных мероприятий для выявления и пресечения деятельности до того момента, пока фиктивными налоговыми вычетами не воспользуется реальный налогоплательщик. То есть до появления признаков преступления, предусмотренного ст. 199 УК.

В такой ситуации достаточно сложно задокументировать связь организатора фиктивного документооборота и налогоплательщика, применившего вычет, поскольку «сбыт» документов, как правило, происходит через цепочку посредников либо через Интернет.

Даже в случае предъявления обвинения организаторам схемы как пособникам по ст. 199 УК, их освобождали от уголовной ответственности в случае возмещения ущерба по конкретному уголовному делу. При этом не учитывался размер извлеченного ими преступного дохода от противоправной деятельности в целом.

Также см. Как наказывают за налоговые преступления с 2023 года.

Виды и сроки наказания

По ч. 1 ст. 173.3 УК уголовная ответственность наступает, если сбыт и/или представление в налоговую заведомо подложных счетов-фактур и деклараций:

- причинило крупный ущерб гражданам или организациям;

- либо сопряжено с извлечением дохода в крупном размере.

Предусмотрено 3 варианта наказания:

- штраф от 100 000 до 300 000 рублей или в размере зарплаты/иного дохода осужденного за период от 1 года до 2 лет;

- принудительные работы до 4 лет;

- лишение свободы до 4 лет со штрафом в размере зарплаты/иного дохода осужденного за период до 6 месяцев либо без такового.

Поскольку максимум грозит 4 года, это преступление средней тяжести.

Те же деяния, совершенные организованной группой или повлекшие особо крупный ущерб гражданам или организациям либо сопряженные с извлечением особо крупного дохода накажут:

- принудительными работами до 5 лет;

- лишением свободы до 7 лет со штрафом в размере зарплаты/иного дохода осужденного за период до 5 лет или без такового.

Это уже тяжкое преступление, так как срок до 7 лет.

Что считать крупным и особо крупным доходом/ущербом при сбыте и/или представлении в налоговые органы подложных счетов-фактур и деклараций депутаты в ст. 173.3 УК не определили. Но по общему правилу гл. 22 УК об экономических преступлениях:

Когда освободят от ответственности

Если деяние по ч. 1 ст. 173.3 УК совершено впервые и ущерб возмещён двукратно, от ответственности освободят на основании ч. 2 ст. 76.1 УК.

Суд, а также следователь с согласия руководителя следственного органа или дознаватель с согласия прокурора прекратит уголовное преследование в силу ч. 3 ст. 28.1 УПК.

Чья подследственность

Предварительным следствием по ст. 173.3 УК будут заниматься следователи органов внутренних дел (дополнение в п. 3 ч. 2 ст. 151 УПК).

Кроме того, установили, что предварительное следствие могут вести также следователи органа, выявившего это преступление (дополнение в ч. 5 ст. 151 УПК).

Заключение

Скорее всего, при более детальном рассмотрении законопроекта в Госдуме формулировки предлагаемой новой ст. 173.3 УК будут уточнены. Например, наряду с повышенной ответственностью за совершение деяния организованной группой добавят и другой распространённый квалифицирующий признак – “группой лиц по предварительному сговору”. И не только этот момент.