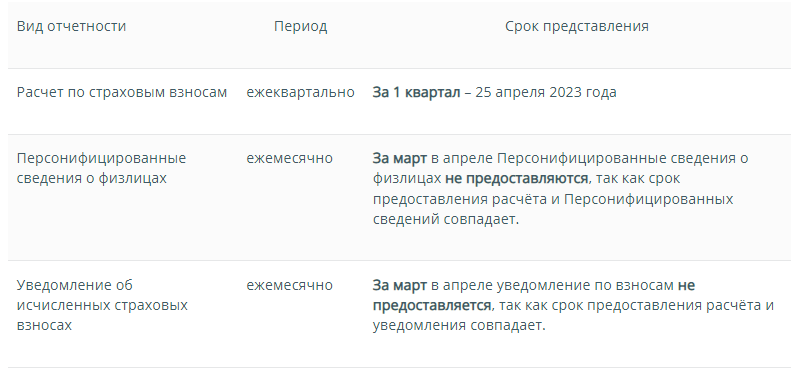

Срок сдачи по закону

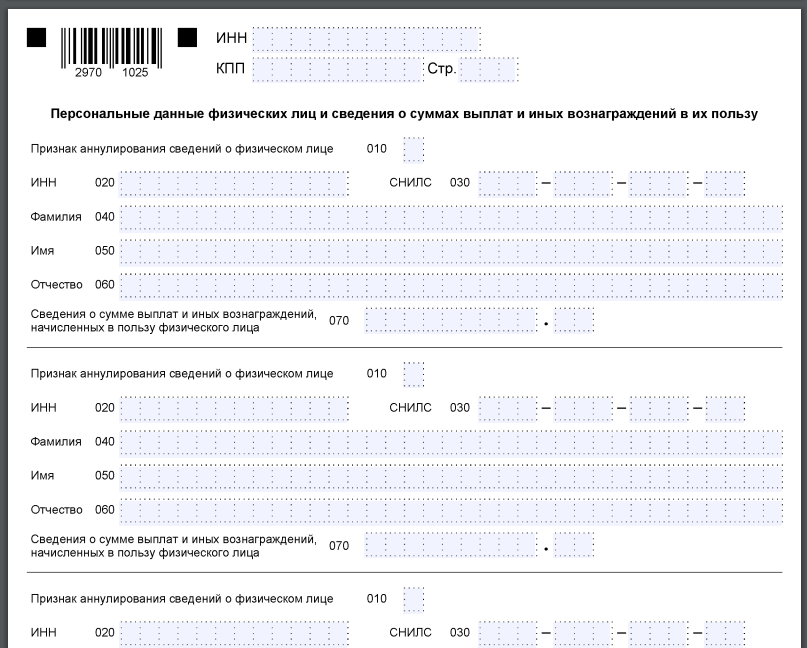

Форма отчета «Персонифицированные сведения о физлицах», порядок её заполнения и электронный формат отправки в налоговую утверждены вместе формой расчета по страховым взносам (РСВ) приказом ФНС от 29.09.2022 № ЕД-7-11/878.

Как видно, ПСФЛ включают персональные данные физлиц и сведения о суммах выплат и иных вознаграждений в их пользу за предшествующий календарный месяц.

В силу п. 7 ст. 431 Налогового кодекса РФ персонифицированные сведения нужно сдавать не позднее 25-го числа каждого месяца, следующего за истекшим. То есть:

|

ОТЧЕТНЫЙ МЕСЯЦ |

КРАЙНИЙ СРОК СДАЧИ ПЕРС. СВЕДЕНИЙ |

| За апрель 2023 | 25 мая 2023 (четверг) |

| Май 2023 | 26 июня 2023 (перенос с воскресенья 25.06) |

| Июль 2023 | 25 августа 2023 (пятница) |

| Август 2023 | 25 сентября 2023 (понедельник) |

| Октябрь 2023 | 27 ноября 2023 (перенос с субботы 25.11) |

| Ноябрь 2023 | 25 декабря 2023 (понедельник) |

Действует общее правило: если крайний срок сдачи попадает на официальный выходной или праздник, сдать сведения по физлицам нужно до конца ближайшего следующего по календарю рабочего дня. В 2023 году это июнь и ноябрь.

За нарушение срока сдачи ПСФЛ штраф по ст. 126 НК – 200 рублей.

За какие месяцы можно не сдавать

Из нашей таблицы следует, что март, июнь, сентябрь и декабрь для целей сдачи ПСФЛ не считаются отчетными месяцами. Это потому что есть особенности представления персонифицированных сведений о физических лицах, которые ФНС обратила внимание в письме от 28.03.2023 № БС-4-11/3700.

Дело в том, что РСВ работодатели сдают в налоговый орган ежеквартально, а ПСФЛ – ежемесячно. И форма персонифицированных сведений содержит показатели, идентичные показателям раздела 3 «Персонифицированные сведения о застрахованных лицах» формы расчета по взносам. Это:

- Ф.И.О.;

- СНИЛС;

- сумма выплат и иных вознаграждений.

Поэтому при сдаче раздела 3 в составе РСВ по итогам каждого отчетного (расчетного) периодов представлять персонифицированные сведения о физлицах за последний месяц этих отчетных (расчетных) периодов по взносам необязательно. Так как обязанность считается уже исполненной.

Таким образом, за март, июнь, сентябрь и декабрь перссведения сдавать не нужно. Важно, что эта позиция согласована с Минфином и доведена до территориальных налоговых инспекций.