Почему отменили СЗВ-ТД

Основная причина – это объединение с 1 января 2023 года ПФР и ФСС в единый Социальный фонд России. Соответственно, автоматически потребовалось унифицировать сократить состав отчётности, которую страхователи сдавали ранее в эти фонды для целей персонифицированного учета.

В связи с этим с 1 января 2023 года действует постановление ПФР от 31.10.2022 № 245п, которое утвердило форму нового отчёта ЕФС-1 (далее – Постановление № 245п). Аббревиатура «ЕФС» расшифровывается как Единая Форма Сведений.

Он объединил в себе две группы отчётных сведений:

- Для ведения индивидуального (персонифицированного) учета.

- О начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (т. е. по взносам на травматизм).

Также см. Что входит в форму ЕФС-1: состав и структура.

Тем самым новый отчёт объединил в себе сведения из форм СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3, которые с отчетных периодов после 01.01.2023 фактически отменены.

Упоминание про форму СЗВ-ТД с 2023 года убрали из Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системах обязательного пенсионного и социального страхования».

Как сведения из СЗВ-ТД вошли в ЕФС-1

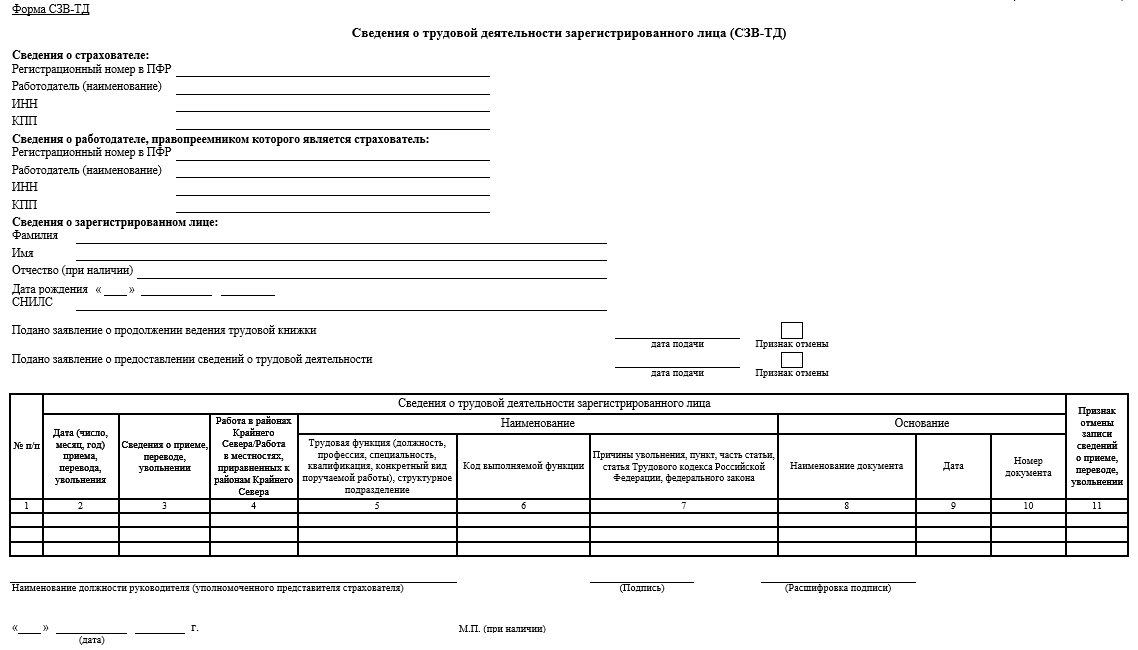

Форма СЗВ-ТД, её электронный формат направления и порядок заполнения закреплены постановлением Правления ПФР от 25.12.2019 № 730п.

Её ежемесячно сдавали в Пенсионный фонд с 1 января 2020 года, если были кадровые мероприятия или работником подано заявление о продолжении ведения бумажной трудовой книжки либо о предоставлении электронных сведений о трудовой деятельности.

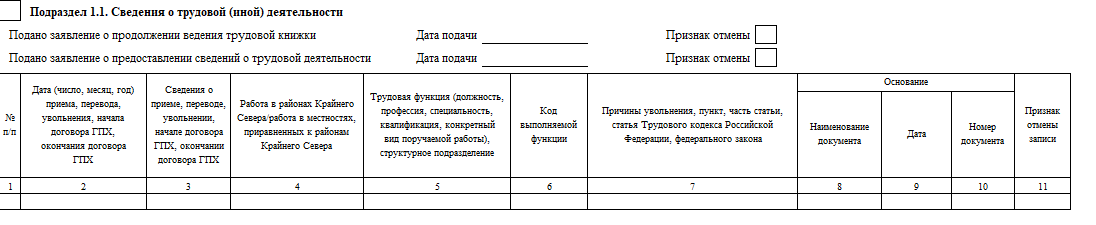

В итоге с 2023 года сведения, которые указывали в форме СЗВ-ТД для ПФР, перекочевали в подраздел 1.1 «Сведения о трудовой (иной) деятельности» подраздела 1 раздела 1 формы ЕФС-1. Он выглядит так:

Как видно, сама таблица несколько изменилась. Дело в том, что с 2023 года нужно оперативно сообщать в СФР о заключении и прекращении договоров ГПХ – не позднее следующего рабочего дня. Поэтому в подразделе 1.1 формы ЕФС-1 теперь указывают сведения не только о трудовой, но и иной деятельности. То есть начале и окончании работы по договору гражданско-правового характера.

Подробнее см. Что нужно знать про договоры ГПХ в отчете ЕФС-1 и их коды.

Срок подачи сведений

Важно, что срок подачи сведений о приеме, переводе, увольнении, а также начале и окончании договора ГПХ оставили прежний – не позднее рабочего дня, следующего за днем издания приказа (распоряжения).

Но существенный нюанс: с 2023 года нужно смотреть не на дату самого кадрового мероприятия, а приказа о нем.

Как отчитываться за 2022 год

Учтите, что сведения о трудовой деятельности за периоды, истекшие до 01.01.2023, нужно сдавать по прежней форме СЗВ-ТД. Причём корректирующие, отменяющие или дополняющие сведения персучета тоже.

То есть последний раз их нужно подать уже в СФР за декабрь 2022 года. Крайний срок – не позднее 16 января 2023 года.

Также см. Что нужно знать про новый отчёт ЕФС-1 с 2023 года.