Зарплата в ноябре 2023 года

День выдачи зарплаты наступает максимум через 15 дней с даты ее начисления. В ноябре 2023 году бухгалтерия выполняет две операции по заработной плате:

- расчет, выплата вознаграждения за октябрь в первой половине месяца;

- расчет и выдача зарплаты за первую половину ноября (аванс) во второй половине.

К СВЕДЕНИЮ

Когда удерживать НДФЛ

Согласно введенным корректировкам в НК, в ноябре 2023 году, как и в других месяцах, дата получения по факту аванса, зарплаты сотрудниками считается день выплаты, а не последний день месяца, за который был рассчитан заработок, как это было ранее. Это и будет датой, когда требуется рассчитать, удержать налог. Согласно № 263-ФЗ от 14 июля 2022 года статья 223 НК утратилА юридическую силу.

ВАЖНО

Ставка НДФЛ и пример расчета в ноябре 2023 года

По общему правилу налогоплательщик исчисляет налог по ставке 13% с доходов персонала, с размера выплат более 5 млн руб. – 15%.

Пример:

Согласно производственному календарю число рабочих дней в месяце – 21. На период расчета для аванса по зарплате (с 1 по 15 ноября включительно) – 11 дней. Сумма аванса инженера равна 39 285,71 руб. (75 000 / 21 день Х 11 дней). НДФЛ с авансовых выплат в ноябре составит 5 107,14 руб. (39 285,71 Х 13%).

Предоставление уведомления в контролирующий орган – налоговую

С января 2023 года налог перечисляется в госбюджет в рамках ЕНП. Налоговый агент на первоначальном этапе обязан направить в инспекцию уведомление о начисленном и удержанном размере налога по сотрудникам, другим ФЗ, которые получили от компании доход.

СРОК

С 01.10.2023 допускается сдача предприятиями извещения об исчисленных размерах налога два раза в месяц.

| Виды уведомлений | Срок сдачи | Примечание |

|---|---|---|

| Первое (промежуточное) | До 12 числа текущего месяца (в ноябре до 13 числа, так как 12 ноября приходится на воскресенье) с удержанным налогом с 23 числа предыдущего по 9 число текущего месяца. | Предприятия могут подавать документ в период с 01 октября по 31 декабря 2023 года в добровольном порядке. Подача промежуточного уведомления – не обязанность налогового агента, а право. |

| Второе (основное) | До 25 число включительно (в ноябре до 27 числа) с вычисленным НДФЛ за период с 23 числа предшествующего месяца по 22 текущего – установленный срок уплаты. | Налоговые агенты обязаны сдавать уведомление в инспекцию. |

В извещении по ЕНП за ноябрь во втором разделе (втором листе с данными) указывается:

- НДФЛ – с 23 октября по 22 ноября 2023;

- страховые взносы – за октябрь 2023.

Как заполнить уведомление: инструкция и пример

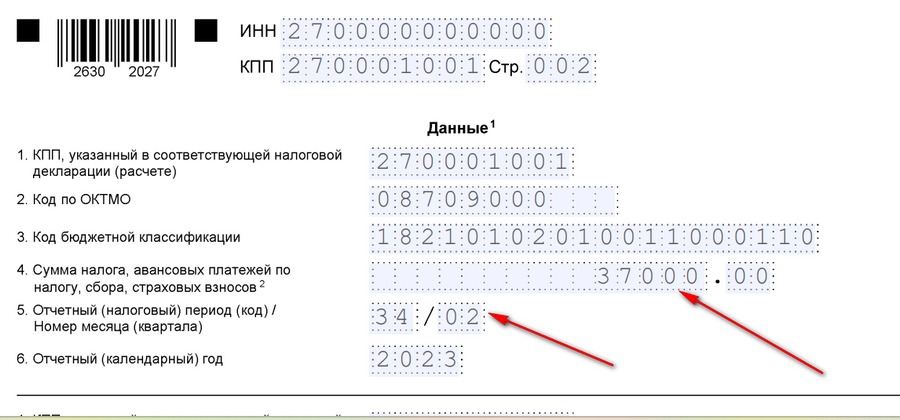

На второй странице прописывается информация об удержанных суммах налога. В 4 пункте указывается размер НДФЛ – 37 тыс. руб. В 5 пункте прописывается код отчетного или налогового периода. Коды периодов регламентированы приказом налоговой № ЕД-7-8/1047@ от 02 ноября 2022. Для периода с 23 октября по 22 ноября установленный код – 34/02.

В 3 строке указывается КБК. Код бюджетной классификации – многоразрядный код, который информирует о группе расходов, доходов, источников финансирования дефицитов российского госбюджета. В третьей строке указывается 182 1 01 02010 01 1000 110. Это код обязательного платежа по НДФЛ уплачиваемого налогоплательщиком по доходу работников до 5 млн р. по стандартной ставке 13%.

В форме документа по НДФЛ за сотрудников обособленного подразделения (филиала) предприятия требуется указать в первой и второй строке:

- КПП по месту представления декларации 6-НДФЛ за филиал;

- ОКТМО по месту учета филиала.

Также см. “Ноябрьское уведомление по ЕНП“.

Сроки уплаты НДФЛ в ноябре 2023 года

Согласно ст. 226 НК с января 2023 года действует общий срок оплаты налогового сбора на НДФЛ 28 число со всех основных выплат сотрудникам:

- аванса;

- заработной платы;

- материальной помощи;

- премий;

- отпускных;

- выплат по больничному листу;

- дивидендов при увольнении;

- по договорам гражданско-правового характера для единоразовых услуг.

Работодатели обязаны сделать перевод в госбюджет вычисленный, удержанный налог за период с 23 числа предыдущего до 22 текущего месяца до 28 текущего месяца. По этой причине за ноябрь налог с зарплаты сотрудникам, другим ФЛ требуется перевести: В ноябре передаются сначала суммы по окончательному расчету по выплатам, потом авансовые выплаты за ноябрь. И в том, и другом случае сумма налога удерживается сразу.

С начала 2023 налогоплательщики вправе уплачивать сумму сбора за свой счет. До 2023 года действовал запрет согласно ст. 226 НК, который был отменен. То есть перечислять деньги в рамках ЕНП (единого налогового платежа) на ЕНС (счет) для оплаты налогового сбора в будущем за ноябрь допускается до фактического удержания налоговой суммы с персонала.

Нюансы зачисления налога в госбюджет

НПА № 196-ФЗ признал НДФЛ важным налоговым сбором. По этой причине были введены особые правила зачисления сумм сбора в региональные бюджеты. Они зачисляются в первую очередь. Такое правило необходимо для обеспечения стабильного поступления денег в бюджеты регионального, местного уровней.По этой причине налог на доход ФЛ зачисляется раньше установленного срока, который действует для уплаты – 28 число. Эти корректировки не оказали влияния на оплату налога в рамках ЕНП, формирование платежных поручений, уведомлений.