Практика показывает, что наибольшее число вопросов вызывает Лист Д1 в 3-НДФЛ за 2016 год, поскольку он позволяет вернуть часть расходов, потраченных на новострой или покупку недвижимости. Поэтому нашу консультацию мы решили всецело посвятить его заполнению: когда и как.

В каких случаях заполняют

За 2016 год физические лица, которые в силу закона обязаны самостоятельно подать отчет о своих доходах и/или хотят вернуть НДФЛ (и на то есть основания), делают это с помощью формы декларации 3-НДФЛ, утвержденной приказом Налоговой службы России от 24 декабря 2014 года № ММВ-7-11/671.

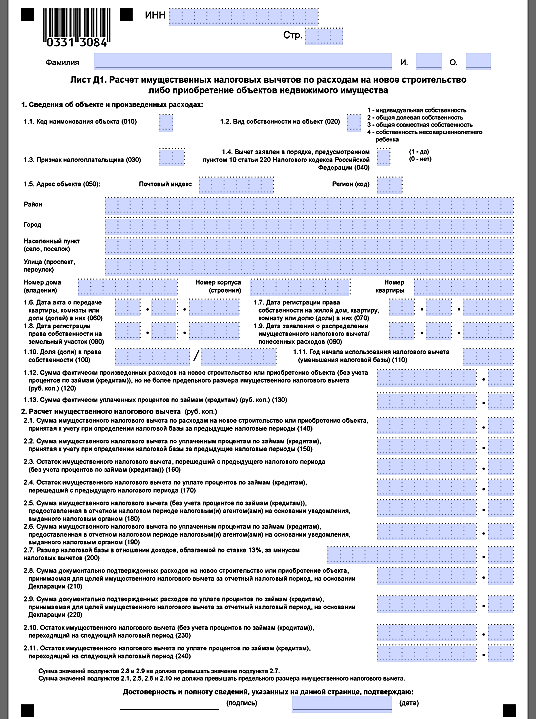

Последние изменения в этот бланк были от 10 октября 2016 года. При этом Лист Д1 3-НДФЛ за 2016 год остался прежним. Выглядит он следующим образом:

По сути, он состоит из 2-х пунктов:

- в первом – дают данные об объекте и понесенных затратах на него;

- во втором – делают расчет вычета по данному объекту.

Сразу скажем, что лист Д1 в декларации 3-НДФЛ за 2016 год и иные периоды – совсем необязательный элемент. Он служит исключительно для расчета имущественных вычетов по НДФЛ, которые:

- закреплены статьей 220 Налогового кодекса;

- декларант имеет на них право;

- затраты подтверждены документами.

Подробнее об этом см. «Какие листы нужно заполнять в 3-НДФЛ за 2016 год».

Проще говоря, заполнение листа Д1 декларации 3-НДФЛ за 2016 год говорит налоговикам о том, что человек хочет вернуть уже перечисленный в казну им самим либо за него налоговым агентом НДФЛ за счет фактически понесенных затрат на:

- новострой;

- покупку на территории России:

- жилого дома;

- квартиры;

- комнаты;

- доли либо долей в них;

- земельных участков для ИЖС;

- участков, на которых расположены приобретенные дома/доля (доли) в них.

Более того: Лист Д1 3-НДФЛ за 2016 год охватывает также:

- проценты по целевым займам/кредитам, которые получены от отечественных компаний либо ИП на новое строительство или покупку указанных объектов;

- проценты по кредитам отечественных банков, которые взяты с целью рефинансирования/перекредитования (более щадящего режима погашения процентов).

Для отражения процентов по кредитам в Листе Д1 предназначены отдельные строки. Но если физлицо вообще не связывалось с кредитными деньгами, то в их полях проставляют нули с прочерками (см. в конце статьи пример заполнения Листа Д1 в 3-НДФЛ за 2016 год).

Основные правила

В первую очередь, Лист Д1 декларации 3-НДФЛ за 2016 год и иные периоды предназначен для заполнения только российскими налоговыми резидентами по НДФЛ.

Также см. «Кто должен сдавать 3-НДФЛ за 2016 год: перечень и новые правила».

В одной 3-НДФЛ имущественные вычеты можно заявить по затратам на приобретение/постройку сразу нескольких разных объектов недвижимости. В этом случае:

- пункт № 1 Листа Д1 (данные об объекте и затраты по нему) – заполняют по количеству объектов;

- пункт № 2 Листа Д1 (расчет вычетов) – заполняют только один раз на последней странице Д1 как бы нарастающим итогом.

Абсолютное право физлица – включать либо не включать тот или иной объект в 3-НДФЛ. Разумеется, в первом варианте есть смысл, когда подоходный налог с данного декларанта стабильно и необходимой сумме попадал в бюджет.

Кроме того, декларация позволяет не только рассчитать сумму вычета по имуществу с нуля, но и дополучить вычет, который был заявлен в 3-НДФЛ за прошлый (прошлые) периоды.

Недвижимость и расходы на нее

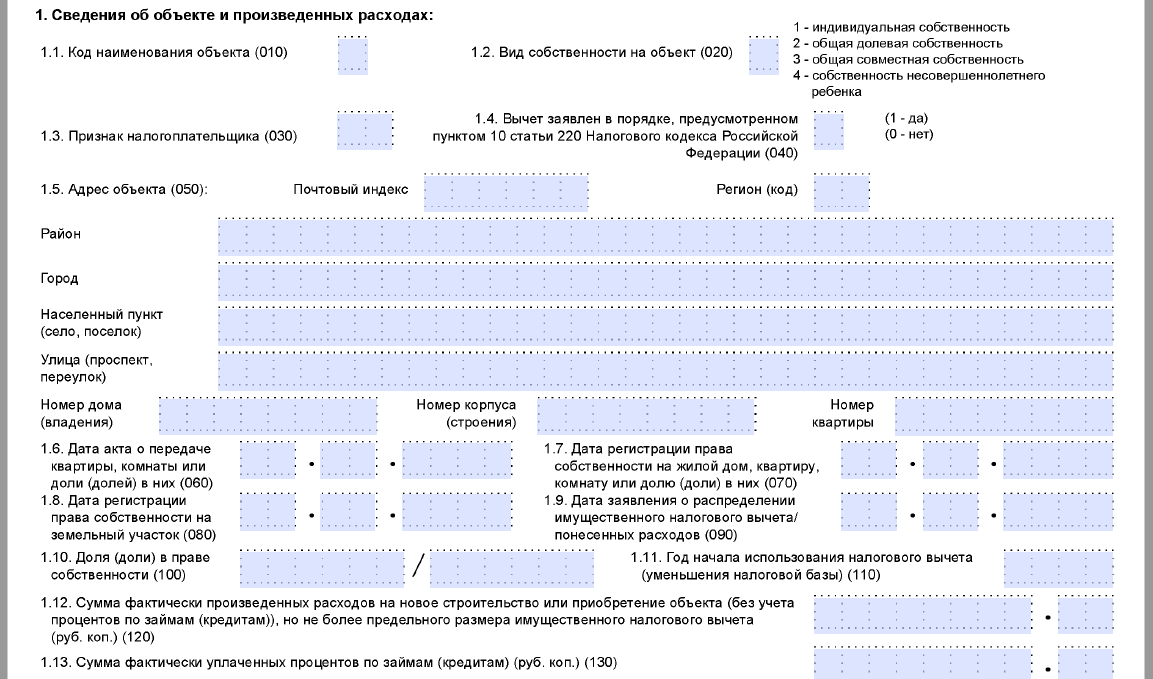

Строка 010 «Код наименования объекта» Листа Д1 3-НДФЛ за 2016 год может принимать следующие значения:

| 1 | Жилой дом |

| 2 | Квартира |

| 3 | Комната |

| 4 | Доля/доли в жилом доме, квартире, комнате, земельном участке |

| 5 | Земельный участок для индивидуального жилищного строительства |

| 6 | Земельный участок, на котором расположен приобретенный жилой дом |

| 7 | Жилой дом с земельным участком |

Для строки 020 «Вид собственности на объект» подсказка есть на самом Листе Д1. Здесь выбор сделать несложно. Только заметим, что:

- при общей долевой в свидетельстве о праве собственности указана конкретная доля;

- общая совместная собственность обычно встречается у супругов (когда доли не выделены).

Для строки 030 «Признак налогоплательщика» нужно выбрать один из кодов:

| 01 | Собственник объекта |

| 02 | Супруг собственника объекта |

| 03 | Родитель несовершеннолетнего ребенка – собственника объекта |

| 13 | Плательщик заявляет вычет по расходам на приобретение объекта в общую долевую собственность себя и своего несовершеннолетнего ребенка/детей |

| 23 | Плательщик заявляет вычет по расходам на приобретение объекта в общую долевую собственность супруга и своего несовершеннолетнего ребенка/детей |

Строка 040 показывает налоговикам пенсионер декларант либо нет. Поскольку положительный ответ даёт человеку право перенести остаток имущественного вычета на предшествующие периоды.

При указании адреса объекта во всех пустых строках и ячейках [Листа Д1 в декларации 3-НДФЛ за 2016] год и иные периоды не забывайте ставить прочерки, как в нашем примере, который в конце статьи.

Строка 060 «Дата акта о передаче квартиры, комнаты или доли (долей) в них» может быть не заполнена, поскольку формально такой документ в сделке может не фигурировать.

А вот «Дата регистрации права собственности на жилой дом, квартиру, комнату или долю (доли) в них» должна быть заполнена (строка 070). Если заявляете вычет по участку, то и/или строку 080.

Строку 090 «Дата заявления о распределении имущественного налогового вычета/понесенных расходов» заполняют только при общей совместной собственности.Строку 100 не заполняют, если вычет заявлен впервые, а подтверждающие право на вычет документы датированы после 01.01.2014.

Важная строка 110. В ней приводят год начала использования имущественного вычета. То есть когда вы впервые уменьшили налоговую базу за счет объекта недвижимости. Для этого изучайте свои 3-НДФЛ за прошлые годы.

Особое внимание к строке 120. По ней не может быть суммы свыше 2 млн рублей (погашение процентов сюда не входит). Основание: подп. 1 п. 3 ст. 220 НК РФ. То же самое касается ситуации, когда рассчитываете на вычеты сразу по нескольким объектам:

Что касается суммы процентов по кредитам/займам (стр. 130), то в Листе Д1 3-НДФЛ за 2016 год ее значение по общему правилу не может превышать 3 млн рублей.

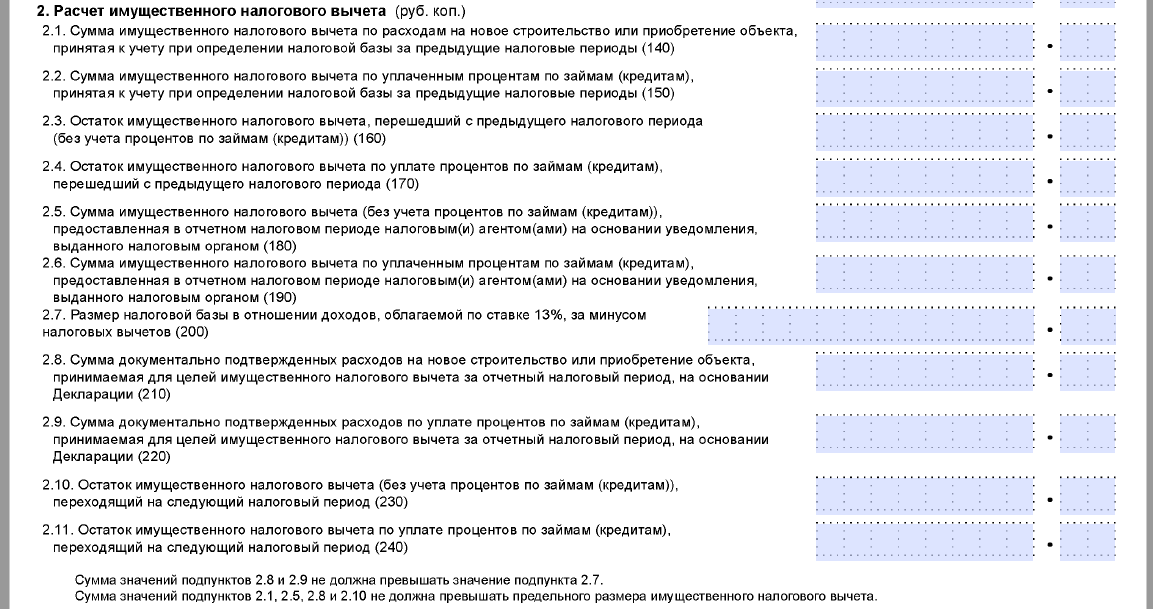

Расчет вычета

В пункте 2 Листа Д1 физлицо должно показать, из чего складывается сумма его имущественного вычета. В самом общем случае заполняют только строки 200, 210 и 230 (см. в конце статьи пример заполнения Листа Д1 в 3-НДФЛ за 2016 год). Это когда:

- вычет заявлен впервые;

- налоговые агенты не участвовали в его предоставлении в 2016 году;

- займы/кредиты физлицо на новострой или покупку недвижимости не брало.

В обратной ситуации необходимо иметь на руках декларации 3-НДФЛ за минувшие налоговые периоды с оформленным Листом Д1.

Особое внимание к строке 200 – налоговая база. За основу расчета декларант берет общую сумму своего дохода за 2016 год (обычно согласно справке 2-НДФЛ и/или строке 010 Раздела 2 декларации 3-НДФЛ). Ниже в таблице показано, что нужно вычесть из общей суммы дохода.

Также см. «Справка 2-НДФЛ за 2016 год: образцы заполнения».

| Категория | Основание | Где в 3-НДФЛ |

| Необлагаемые доходы | Абзац 7 п. 8 и п. 28, 33, 39 и 43 ст. 217 НК РФ | Пункт 10 Листа Г 3-НДФЛ |

| Стандартные и социальные вычеты | Статьи 218 и 219 НК РФ | Подпункт 3.5.1 и п. 4 Листа Е1 |

| Инвестиционные вычеты | Подпункт 2 п. 1 ст. 219.1 НК РФ | Пункт 3.1 Листа Е2 |

| Расходы или убытки по операциям с ценными бумагами/производными финансовыми инструментами, в том числе на индивидуальном инвестиционном счете | Статьи 214.1, 214.3, 214.4, 214.9 НК РФ | Подпункт 11.3 Листа 3 |

| Расходов участия в инвестиционных товариществах | Статьи 214.5 и 220.1 НК РФ | Пункт 7.3 листа И |

| Профессиональные вычеты и некоторые другие | Статья 221 и подп. 1 и 2 п. 1 ст. 220 НК РФ | Подпункт 3.2 Листа В Пункт 4 Листа Д2 Подпункт 8.1 Листа Ж |

| Имущественный вычет по расходам на новое строительство или приобретение объекта, предоставленный в отчетном периоде налоговым агентом (работодателем) на основании уведомления из ИФНС | Статья 220 НК РФ | Подпункт 2.5 Листа Д1 |

| Имущественный вычет по расходам на уплату процентов по: • целевым займам/кредитам, от кредитных и иных организаций РФ; • кредитам на рефинансирование (перекредитование) кредитов/займов на новое строительство или приобретение объекта. Они предоставлены в отчетном периоде налоговым агентом (работодателем) на основании уведомления из ИФНС | Статья 220 НК РФ | Подпункт 2.6 Листа Д1 |

Обратите внимание: в Листе Д1 3-НДФЛ за 2016 год сумма по следующей строке 210 не должна быть больше показателя строки 200. Поэтому в большинстве случаев они равны.

А строка 220 – расходы на погашение процентов – не должна превышать разность между показателями строк 200 и 210.

Что наверняка придется указать, так это остаток имущественного вычета, который переходит на период 2017 года и далее (стр. 230).

| Ситуация | Решение |

| Имущественный вычет заявлен в первый раз | Предельный размер вычета по НК РФ (2 млн руб.) минусуйте на документально подтвержденные расходы. То есть: Строка 230 = Строка 120 МИНУС (Строка 180 + Строка 210) |

| Ранее вычет уже был частично получен | Строка 230 = Строка 120 МИНУС (Строка 140 + Строка 180 + Строка 210) |

А вот 2 ключевых условия для Листа Д1 3-НДФЛ за 2016 год:

Также см. «Заявление в ИФНС о праве на имущественный вычет по НДФЛ: форма и порядок».

Пример

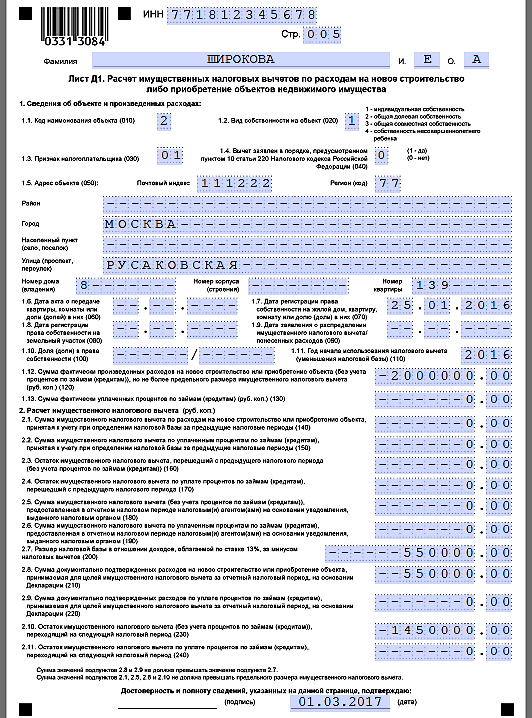

Допустим, что Е.А. Широкова – налоговый резидент РФ и не пенсионер. 25 января 2016 года Росреестр зарегистрировал за ней единоличное право собственности на квартиру, которая расположена в г. Москве по улице Русаковская.

В 2017 году Широкова впервые подает на имущественный вычет по НДФЛ. Согласно справке 2-НДФЛ из фирмы, где она работает, 550 000 рублей – это сумма выплат в ее адрес, с которых работодатель удерживал и перечислял в бюджет НДФЛ (уже без всех вычетов).

Таким образом, остаток имущественного вычета, который перешел на 2017 год, составил:

2 000 000 руб. (стр. 120) МИНУС 550 000 руб. (стр. 210) = 1 450 000 руб. (стр. 230).

В итоге Широкова за покупку квартиры в 2017 году сможет вернуть:

550 000 × 13% = 71 500 рублей.

Ниже показан пример заполнения Листа Д1 в 3-НДФЛ за 2016 год, поданной 1 марта 2017 года Е.А. Широковой в ИФНС № 18 г. Москвы:

Также см. «Декларация 3-НДФЛ: как заполнить за 2016 год».