Многих сейчас беспокоит отчетность о своих доходах за прошлый год. В том числе, какие листы 3-НДФЛ заполнять за 2016 год. Ответ – в нашей консультации.

Что говорит закон

Те категории физических лиц, которые по закону обязаны самостоятельно держать отчет перед налоговиками о своих доходах за 2016 год, делают это по форме, закрепленной в приказе Налоговой службы России от 24 декабря 2014 года № ММВ-7-11/671. Этим же нормативным документом утверждены основные требования к тому, как заполнить декларацию 3-НДФЛ за 2016 год.

К сожалению, ни Налоговый кодекс РФ, ни названный приказ ФНС, не дают прямого ответа на вопрос, какие листы 3-НДФЛ заполнять за 2016 год.

Также см. «Декларация 3-НДФЛ: как заполнить за 2016 год».

От чего зависит количество листов

Надо отметить, что многие приходят в недоумение, когда видят, что, например, в формате PDF бланк декларации о своих доходах занимает аж 19 страниц. Соответственно, возникает непонимание, какие листы 3-НДФЛ заполнять за 2016 год.

Так вот: правила заполнения формы 3-НДФЛ за 2016 год и общий регламент сдачи налоговой отчетности не предусматривают и не могут предусматривать обязательное заполнение всех листов этой декларации для сдачи в ИФНС. Причины примерно следующие:

- пустые незаполненные листы налоговикам не нужны;

- сложно представить ситуацию, когда физлицо обязано заполнить все листы формы 3-НДФЛ;

- вносить сведения нужно только на те листы, которые отражают вашу конкретную ситуацию.

Как известно, декларация по форме 3-НДФЛ служит в основном для 2-х целей:

- показать доход за минувший отчетный период;

- заявить вычеты или расходы, которые по НК РФ снижают итоговый подоходный налог к перечислению в казну.

На практике меньше всего листов включает 3-НДФЛ, в которой заявлен только доход. Это примерно 6 страниц. Когда же человек хочет получить и вычеты НДФЛ, декларация будет существенно толще.

Механизм заполнения декларации с помощью программы или онлайн-сервиса в личном кабинете на сайте ФНС таков, что алгоритм сам отберёт, какие листы 3-НДФЛ заполнять за 2016 год, а остальные проигнорирует и не включит в итоговый вариант.

Также см. «Образец заполнения 3-НДФЛ в программе: пример за 2016 год».

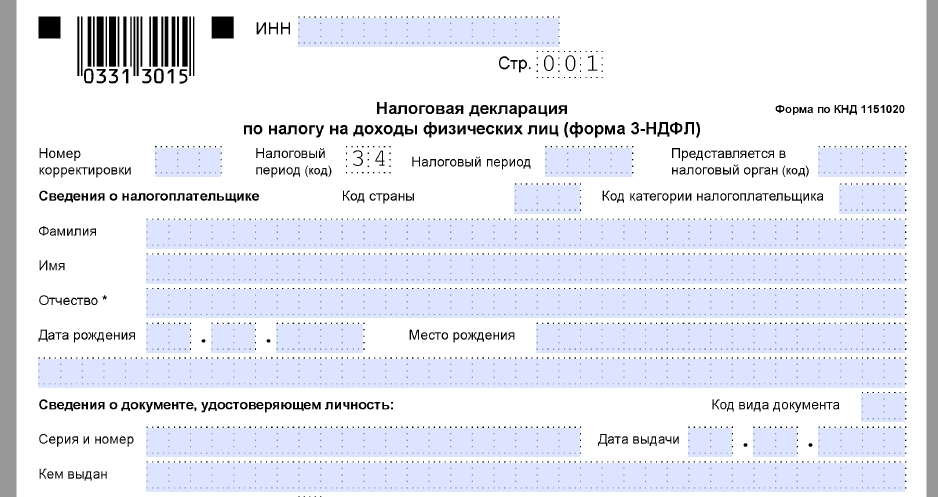

Какие листы включает декларация

Порядок внесения сведений в 3-НДФЛ таков, что ее Раздел 1 с итоговыми суммами налога заполняют в самую последнюю очередь, когда сделаны все расчеты в Разделе 2 и на соответствующих Листах.

Таким образом, вот какие листы 3-НДФЛ заполнять за 2016 год в обязательном порядке:

- титул (общая информация о плательщике);

- Раздел 1;

- Раздел 2.

Далее в таблице показано, какие листы 3-НДФЛ заполнять за 2016 год в том или ином случае.

Листы А, Б, В, Г, Д1, Д2, Е1, Е2, Ж, З, И декларации служат для расчета налоговой базы и сумм НДФЛ. Вот их заполняют только при необходимости.

| Лист формы 3-НДФЛ | Кто и когда заполняет |

| А | Когда есть облагаемые доходы от российских источников. Исключение: от предпринимательской, адвокатской деятельности и частной практики. |

| Б | Когда есть облагаемые доходы от зарубежных источников. Исключение: от предпринимательской, адвокатской деятельности и частной практики. |

| В | По всем доходам от: • предпринимательства; • адвокатской деятельности; • частной практики. |

| Г | Для расчета следующих необлагаемых по НК РФ доходов: • единовременная выплата от нанимателя до 50 000 рублей в год на одного годовалого ребенка; • подарок/приз/выигрыш/матпомощь в сумме до 4000 рублей в год; • помощь/подарки труженикам тыла, узникам фашизма (если частные деньги, то до 10 000 руб. в год); • дополнительные взносы работодателя на накопительную пенсию – до 12 000 рублей в год в расчете на каждого сотрудника. |

| Д1 | Для расчета имущественных вычетов в сумме фактически понесенных затрат на: • на новое строительство либо покупку в России жилого дома, квартиры/комнаты/доли (долей) в них/земельных участков для ИЖС, на которых расположены приобретаемые дома/доля (доли) в них; • на погашение процентов по целевым займам (кредитам) от российских компаний/ИП и фактически потраченным на новое строительство/приобретение в России жилого дома/квартиры/комнаты/доли (долей) в них/земельных участков для ИЖС, на которых расположены приобретаемые дома/доля (доли) в них; • на погашение процентов по кредитам от отечественных банков в целях рефинансирования (перекредитования) кредитов на новое строительство/приобретение в России жилого дома/квартиры/комнаты/доли (долей) в них/земельных участков для ИЖС, на которых расположены приобретаемые дома/доля (доли) в них. |

| Д2 | Для расчета имущественных налоговых по доходам от: • продажи имущества/имущественных прав; • изъятия их для государственных или муниципальных нужд. |

| Е1 | Для расчета стандартных и социальных вычетов |

| Е2 | Для расчета некоторых социальных вычетов (подп. 4 и 5 п. 1 ст. 219 НК РФ), а также инвестиционных вычетов |

| Ж | Для расчета профессиональных вычетов по: • договорам гражданско-правового толка; • авторским гонорарам, деньгам за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждениям авторам открытий, изобретений и промышленных образцов; Для расчета имущественных вычетов по доходам: • от продажи доли (ее части) в уставном капитале; • при выходе из общества; • при передаче средств/имущества участнику общества в случае ликвидации; • при уменьшении номинальной стоимости доли; • при уступке прав требования по договору участия в долевом строительстве (по договору его инвестирования или по другому договору, связанному с долевым строительством). |

| З | Для расчета налоговой базы по операциям с ценными бумагами и производными финансовыми инструментами |

| И | Для расчета налоговой базы по доходам от участия в инвестиционных товариществах |

Также см. «Скачиваем для заполнения декларацию 3-НДФЛ за 2016 год».