Налоговая служба России наконец-то разработала бланк заявления на подтверждение права на имущественный вычет по подоходному налогу. Наша консультация о том, зачем он нужен и как его использовать на практике.

Новое право и как им воспользоваться

Вычетам по подоходному налогу в НК РФ посвящена статья 220. Уже три года она содержит возможность для плательщиков возместить НДФЛ с помощью налогового агента, на которого человек работал или продолжает это делать. То есть получал от него доход за вычетом налога.

Причем человек не ограничен правом выбора одного своего нанимателя. Их может быть несколько. Когда появилось право на вычет по имуществу, тоже не имеет значения.

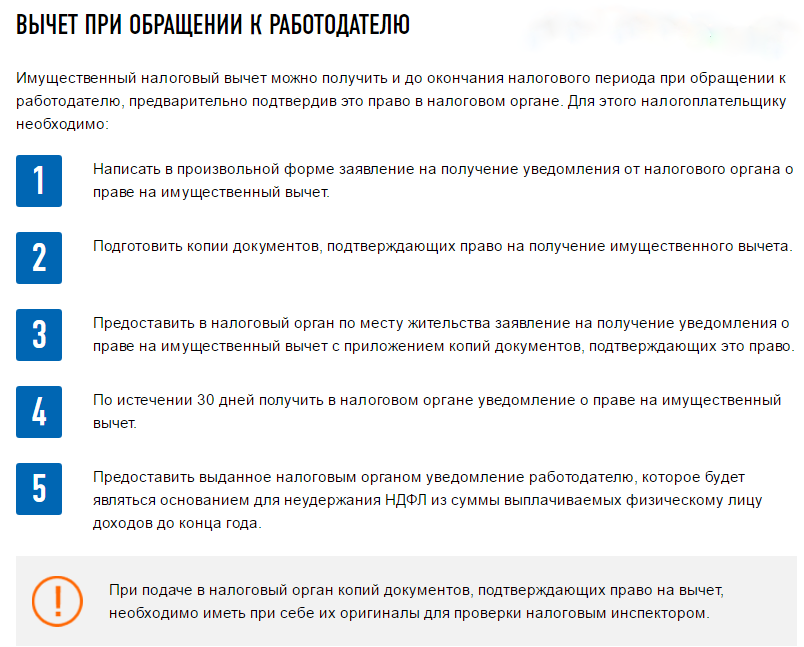

Но чтобы прийти к работодателю за вычетом, нужно получить из налоговой инспекции справку-подтверждение, что такое право действительно есть. Ответ будет положительным, когда налоговики по официальным и своим каналам (документам, базам) сверят, что у человек стабильно получал доход и отчислял с него в нужном размере НДФЛ.

Как известно, право на вычет НДФЛ по имуществу нужно подтвердить документально. Первой ступенью на этом пути и станет заявление на получение уведомления о подтверждении права на данные вычеты.

Проблема в том, что все эти три года ФНС затягивала с принятием бланка заявления о подтверждении права на осуществление уменьшения перечисленного в казну НДФЛ. Поэтому люди, зачастую, не понимали, что именно нужно указывать в заявлении и нужно ли прикладывать какие-либо подтверждающие документы.

Ситуация поменялась после издания налоговой службой письма от 6 октября 2016 года № БС-4-11/18925. В нем она привела свой вариант заявления на подтверждение права уменьшения НДФЛ. Его номер по Классификатору налоговых документов – 1150074.

На основе данного заявления по сделкам с имуществом физлицо может рассчитывать на вычет НДФЛ:

- в части фактически понесенных затрат на новое строительство;

- за покупку недвижимости;

- с процентов за жилищный кредит, заем.

Сразу уточним, что это бланк всего лишь рекомендован налоговиками. А значит – нет надобности строго следовать ему. Но придерживаться всё же советуем.

Как заполнять

Анализ образца заявления о подтверждении права на имущественный вычет показывает, что оно довольно стандартно и каких-либо сложностей при заполнении вызвать не должно. По сути, в письме ФНС приведен только этот бланк. Особые правила заполнения не предусмотрены.

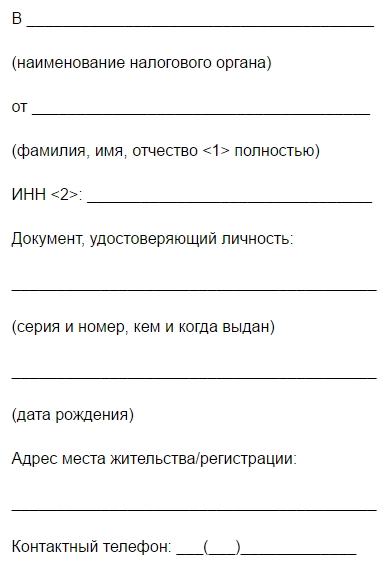

В шапке заявления на подтверждение права на имущественный вычет физлицо указывает:

- название ИФНС;

- Ф.И.О. целиком;

- ИНН (если есть);

- свидетельство личности: серия, номер, кем и когда выдан;

- день рождения;

- место проживания или где зарегистрирован;

- телефон для контактов.

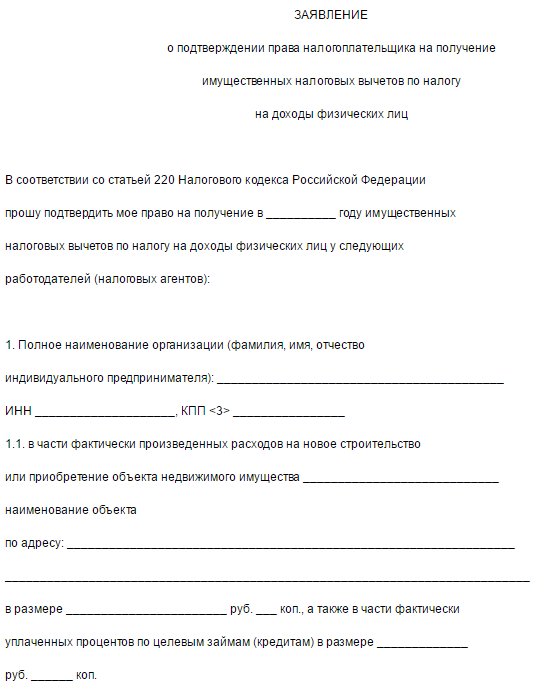

Основная часть заявления о подтверждении права на осуществление уменьшения перечисленного в казну НДФЛ начинается с отсылки к ст. 220 НК РФ и просьбы подтвердить право на имущественные вычеты по НДФЛ за конкретный год. Затем идут несколько одинаковых блоков по каждому из нанимателей. Они состоят из:

- полного названия компании или Ф.И.О. коммерсанта;

- ИНН (+ КПП для компании);

- основания получения вычета (новое строительство или покупка недвижимости);

- названия объекта и его адреса;

- суммы вычета (в рублях и копейках);

- суммы выплаченных по целевым кредитам процентов (в рублях и копейках).

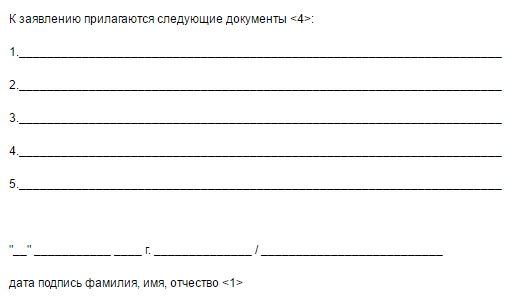

В завершающей части заявления на подтверждение права уменьшения НДФЛ человек приводит нумерованный перечень документов, которые доказывают его право заявленные вычеты. Это могут быть договоры купли-продажи, подряда, оказания услуг, платежки, акты приема-передачи и др. (см. ст. 220 НК РФ).

И в самом конце заявление на получение уведомления о подтверждении права на имущественные вычеты идет:

- дата заполнения прошения;

- личная подпись;

- Ф.И.О. заявителя.

Теперь вы знаете, как запросить в своей ИФНС подтверждение права на имущественный вычет по НДФЛ через своего работодателя. Отреагировать на заявление на подтверждение права на имущественный вычет инспекция должна в течение 30 календарных дней с момента его получения.