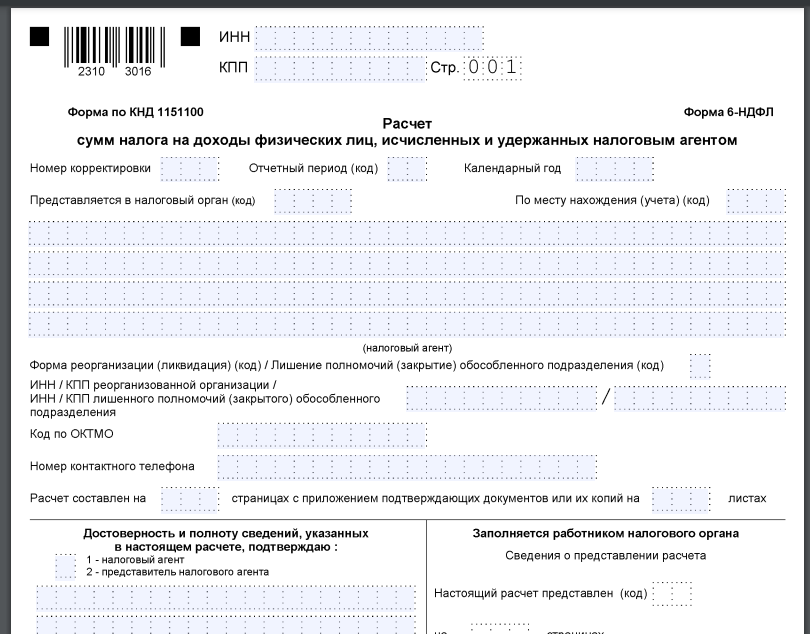

Какой бланк использовать

Форма расчета 6-НДФЛ с КНД 1151100, а также регламент её заполнения и электронный формат отправки в налоговую утверждены приказом ФНС России от 15.10.2020 № ЕД-7-11/753. С отчёта за 1 квартал 2023 года используют обновлённую версию 6-НДФЛ, изменения в которую закрепил приказ ФНС от 29.09.2022 № ЕД-7-11/881.

В основном ФНС скорректировала раздел 1 расчета: в нем оставили только четыре строки для сумм НДФЛ, которые перечисляют в течение последнего квартала. Это связано с введением с 2023 года единого налогового платежа (ЕНП) и единого срока уплаты налога (28-е число месяца). Раздел 2 оставили без изменений.

Узнать подробнее про изменения и бесплатно скачать актуальный бланк 6-НДФЛ для отчета за 9 месяцев 2023 года можно в другой нашей статье Новый бланк 6-НДФЛ в 2023 году: в чем его особенности.

Срок сдачи

Крайний срок подачи в свою налоговую 6-НДФЛ за 9 месяцев 2023 года – 25 октября включительно (среда).

Как заполнить: общий подход

В отчете 6-НДФЛ за минувшие 9 месяцев 2023 года нужно заполнить:

- Титульный лист.

- Разделы 1 и 2.

Справки о доходах физлиц включают только в годовой 6-НДФЛ.

По каждой ставке НДФЛ и каждому КБК заполните отдельные разд. 1 и 2 (письмо ФНС от 06.04.2021 № БС-4-11/4577).

Аналогично по каждому ОКТМО заполните отдельный расчет 6-НДФЛ. В частности, по головной компании и обособленному подразделению в другом населённом пункте.

Налог в 6-НДФЛ указывайте без копеек с округлением до целых рублей, а доходы и вычеты – с копейками.

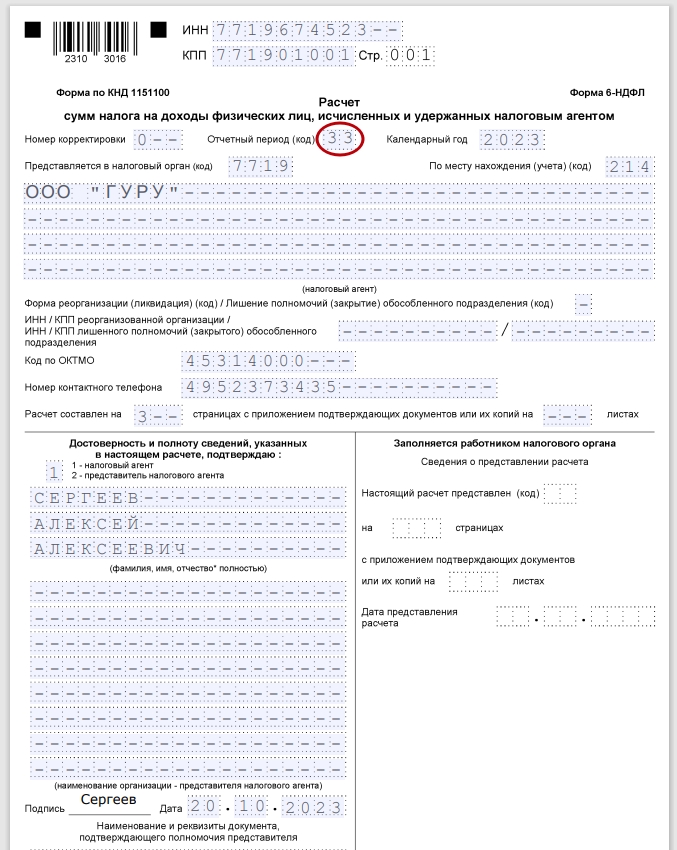

Код отчётного периода на титульном листе для 9 месяцев будет «33».

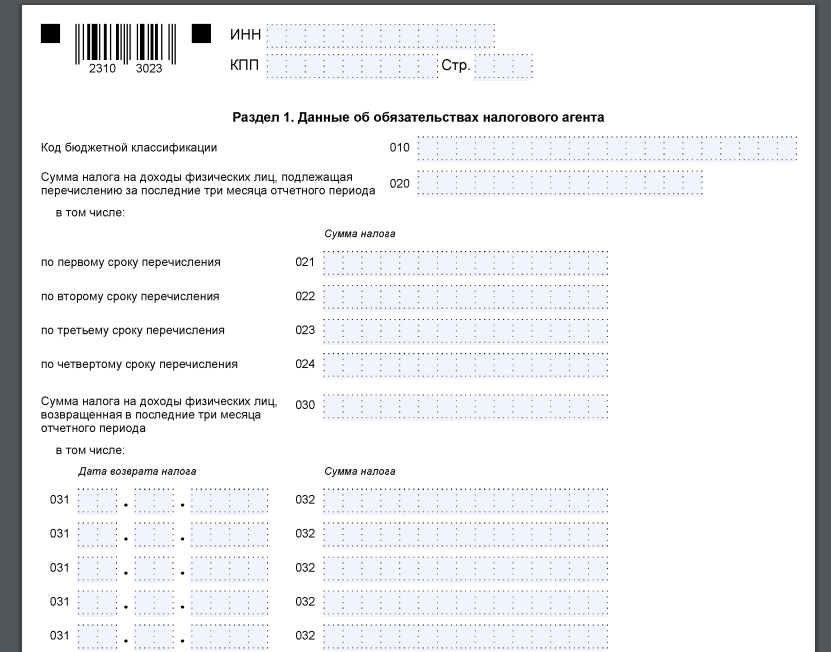

Правила для Раздела 1

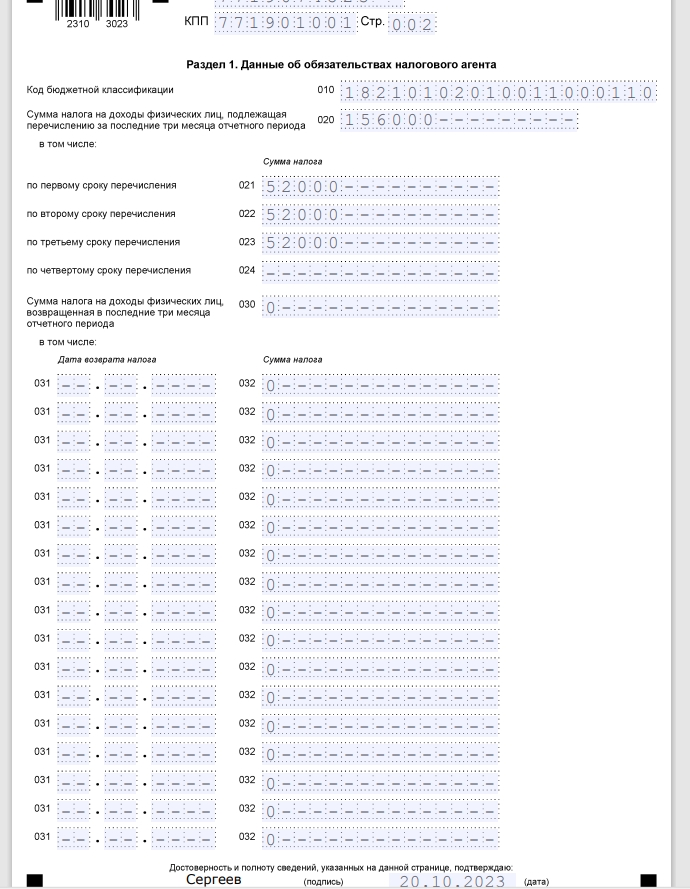

В нём приводят информацию о налоге, который нужно перечислить за последние 3 месяца отчетного периода, за который подаёте расчет. То есть за июль, август и сентябрь 2023.

Таким образом, здесь укажите:

- НДФЛ, который вы должны перечислить за период с 23 июня по 22 сентября вкл.;

- возвращенный в 3 квартале налог.

Удобно, что в разд. 1 больше не нужно указывать крайний день по закону уплаты НДФЛ, так как с 2023 года действует общий сроки уплаты, в том числе для налога с больничных и отпускных. Это 28-е число включительно текущего месяца – для налога, посчитанного и удержанного с 23-го числа предыдущего по 22-е текущего месяца.

В полях 021 – 024 раздела 1 указывайте суммы НДФЛ к уплате по первому, второму, третьему и четвертому сроку соответственно. Поле 024 по четвертому сроку уплаты налога заполняйте только в годовом расчете.

В поле 020 нужно отразить сумму налога по всем физлицам к перечислению за последние 3 месяца отчетного периода – с июля по сентябрь. Она должна соответствовать сумме полей 021, 022, 023 и 024.

Далее в таблице показано, какие суммы удержанного НДФЛ за 3 квартал 2023 года включать в поля 021 – 024 раздела 1:

| ПЕРИОД | ПОЛЕ | ВКЛЮЧИТЕ НДФЛ, УДЕРЖАННЫЙ: |

| Девять месяцев 2023 | 021 «по первому сроку перечисления» | С 23 июня по 22 июля вкл.

Срок его уплаты в бюджет – 28.07.2023. Это НДФЛ:

|

| 022 «по второму сроку перечисления» | С 23 июля по 22 августа вкл.

Срок уплаты – 28.08.2023 Это НДФЛ:

|

|

| 023 «по третьему сроку перечисления» | С 23 августа по 22 сентября вкл.

Срок уплаты –28.09.2023 Это НДФЛ:

|

|

| 024 «по четвертому сроку перечисления» | Не заполняют |

С 2023 года налоговые агенты обязаны удерживать НДФЛ с аванса по зарплате сразу при его выдаче (подп. 1 п. 1 ст. 223 НК). Поэтому в 6-НДФЛ аванс и налог с него отражайте в месяце выдачи.

А НДФЛ, удержанный за конец сентября – с 23 сентября по 22 октября – попадает уже в строку 021 отчета 6-НДФЛ за весь 2023 год. В расчете за 9 месяцев его не показывайте, поскольку срок уплаты наступит только в 4 квартале.

ПРИМЕР

Аванс по зарплате в ООО «Гуру» выдали 23 сентября. Срок уплаты НДФЛ с него – 30 октября (перенос с субботы 28.10). Значит, в разд. 1 расчета 6-НДФЛ за 9 месяцев этот налог не показывают. Его нужно отразить в отчете за весь год.

Из писем ФНС от 28.12.2022 № ЗГ-3-11/14974, от 11.01.2023 № ЗГ-3-11/125 и от 19.01.2023 № БС-4-11/517 следует, что зарплату:

- за первую половину сентября (выплата во второй половине этого месяца) и НДФЛ с нее отражают в разд. 1 и 2 расчета 6-НДФЛ за 9 месяцев 2023;

- за вторую половину сентября (выплата в начале октября) и НДФЛ с нее – в разд. 1 и 2 уже годового отчета 6-НДФЛ.

Соответственно, з/п за вторую половину декабря 2022, выданную уже в начале 2023 года, отразите только в разд. 2 за 9 месяцев (письмо ФНС от 28.12.2022 № ЗГ-3-11/14974).

Переходящую зарплату (т. е. за последний месяц квартала) включайте:

- в разд. 2 – если она выплачена до 30 сентября включительно;

- в разд. 1 – если НДФЛ с нее надо перечислить в 3 квартале.

ФНС в письме от 09.11.2022 № БС-4-11/15099 дала уточнения, из которых делаем вывод что аванс и зарплату за сентябрь, выплаченные:

- до 22 сентября включительно – покажите в разд. 1 и 2;

- с 23 по 30 сентября – только в разд. 2.

Таким образом, налог, который вы должны перечислить за период с 23 июня по 22 сентября, отражают в отчёте за 9 месяцев 2023 года. А остальной уже в годовом 6-НДФЛ.

В поле 030 показывают налог, который вернули сотрудникам в 3 кв. 2023: с датой в поле 031 и суммой в поле 032.

Также см. НДФЛ за сентябрь 2023 года.

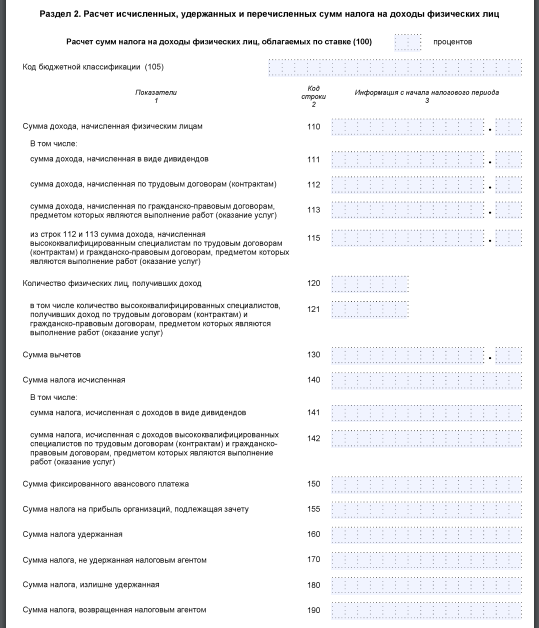

Как заполнить Раздел 2

В разделе 2 отражают:

- выплаченные суммы доходов;

- размеры вычетов;

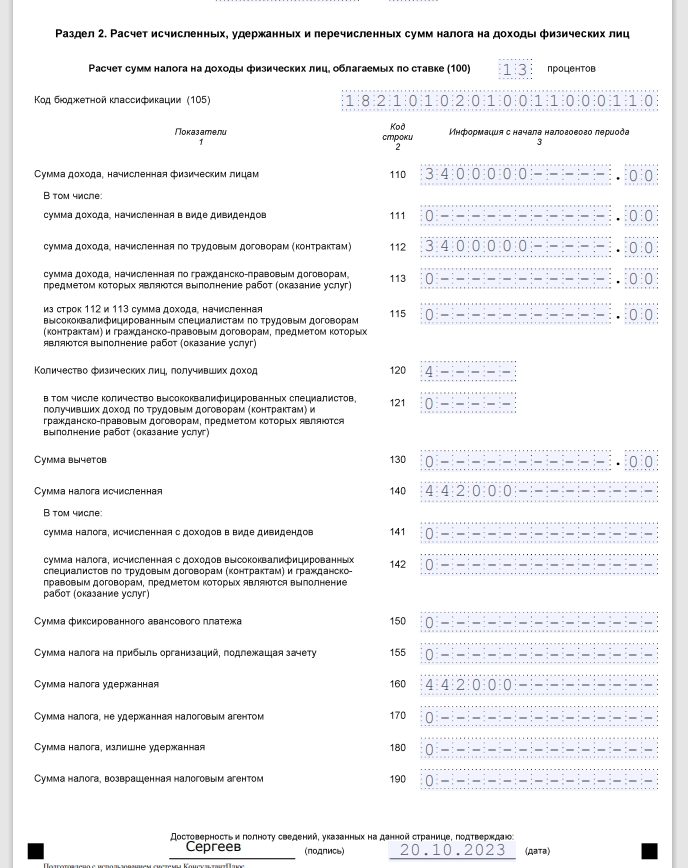

- исчисленный и удержанный НДФЛ за весь период с начала года (с 1 января по 30 сентября 2023) нарастающим итогом.

| РЕКВИЗИТ | ОСОБЕННОСТЬ ЗАПОЛНЕНИЯ |

| Поле 110 | Зарплата, отпускные, больничные и другие доходы, выплаченные за первые 9 месяцев 2023 года – общей суммой без уменьшения на налог и вычеты.

А именно, сюда входит:

|

| Поле 112 | Доходы по всем физлицам, которые выплатили за 9 месяцев 2023: зарплата, отпускные, больничные, матпомощь, премии, компенсации за неиспользованные отпуска, выплаты исполнителям по договорам ГПХ и др.). Уменьшать их на налог и вычеты не следует. |

| Поле 130 | Вычеты по НДФЛ с начала года, в т. ч. стандартные, имущественные и социальные, со всех выплат по стр. 110.

Важно: приводить имущественные вычеты отдельно в разд. 2 расчета не нужно. |

| Поле 140 | Это исчисленный именно в течение 9 месяцев налог (письмо ФНС от 06.03.2023 № ЗГ-3-11/3160). За минусом вычетов и умножить на 13%. |

| Поле 160 | Налог, удержанный с начала 2023 года. Причём он может не совпадать с суммой НДФЛ в поле 140. Например, если были доходы в натуральной форме. |

| Поле 170 | Только НДФЛ, который не сможете удержать до конца 2023 года. Например, налог с подарка человеку, который больше не получит от компании денежных доходов. |

| Поле 180 | Излишне удержанный за 9 месяцев НДФЛ, который не сможете вернуть до конца года. |

Полностью необлагаемые доходы в 6-НДФЛ не включают (п. 4.1 Порядка заполнения).

Таким образом, в разд. 2 нужно включить суммы:

- доходов, дата фактического получения которых приходится на январь – сентябрь вкл. 2023;

- относящихся к данному периоду налоговых вычетов;

- посчитанного и удержанного НДФЛ.

Пример заполнения

Допустим, что в ООО “Гуру” работают 4 сотрудника – граждане РФ. Их общий заработок за месяц составляет 400 000 руб.

Суммированный по всем работникам размер выплаченного дохода за период с 1 января по 22 сентября вкл. 2023 составил 3 400 000 руб. С этого дохода исчислен и удержан НДФЛ 13% в размере 442 000 руб. В период с 23 по 30 июня компания доходы им не выплачивала.

В последние 3 месяца отчетного периода (июль – сентябрь) в зарплатные дни (5 и 20-е числа) имели место следующие операции:

- 05.07.2023 – выплачена зарплата за вторую половину июня, с нее удержан НДФЛ 26 000 руб.;

- 20.07.2023 – з/п за первую половину июля, удержан НДФЛ 26 000 руб.;

- 04.08.2023 – з/п за вторую половину июля, НДФЛ 26 000 руб.;

- 18.08.2023 – з/п за первую половину августа, НДФЛ 26 000 руб.;

- 05.09.2023 – з/п за вторую половину августа, НДФЛ 26 000 руб.;

- 20.09.2023 – з/п за первую половину сентября, с нее удержан НДФЛ 26 000 руб.

Зарплата за вторую половину сентября выплачена в октябре. Её в расчете 6-НДФЛ за 9 месяцев 2023 не отражают.

Налоговые вычеты работникам не предоставлялись.

При заполнении 6-НДФЛ за 9 месяцев 2023 программное обеспечение не использовалось. Расчет представлен в ИФНС 20.10.2023.

Далее показан образец заполнения 6-НДФЛ за 9 месяцев 2023 для данной ситуации.

Посмотреть и скачать этот пример заполнения 6-НДФЛ с 3 кварталом 2023 года можно по ссылке в конце статьи.

| ВИД ВЫПЛАТЫ/СИТУАЦИЯ | КАК ДЕЙСТВОВАТЬ ПРИ ЗАПОЛНЕНИИ 6-НДФЛ ЗА 9 МЕСЯЦЕВ 2023 |

| Премии (ежемесячные, квартальные, годовые, разовые) | Отразить в разд. 2, если выданы с 1 января по 30 сентября.

В разд. 1 – НДФЛ с премий, выплаченных с 23 июня по 22 сентября вкл. |

| Отпускные и больничные | Отразить в разд. 2, если выплачены с 1 января по 30 сентября.

В разд. 1 – налог с отпускных и больничных, выплаченных с 23 июня по 22 сентября вкл. При заполнении важна только дата их выплаты. Если отдых или больничный переходит с одного месяца на другой, это не имеет значения. |

| Перерасчет отпускных | Для выплаченных в 2023 г. в разд. 2 – их итоговая сумма, а за 2022 г. – только доплата.

В разд. 1 – НДФЛ с отпускных и доплат, выплаченных с 23 июня по 22 сентября вкл. |

| Материальная помощь | Отразить в разд. 2, если выдана с 1 января по 30 сентября. В поле 110 – полную величину, а необлагаемую часть – в поле 130 (до 4000 руб., а при рождении ребенка – до 50 000 руб.).

В разд. 1 – НДФЛ с матпомощи, выданной с 23 июня по 22 сентября вкл. Если матпомощь полностью не облагаема НДФЛ (например, по причине смерти сотрудника или члена его семьи), в отчёт не включать. |

| Имущественный вычет предоставили в период с 1 января по 30 сентября 2023 | Отразить в поле 130, а возвращенный сотруднику налог в поле 190.

В поле 030 – общая сумма налога, возвращенного в 3 кв., а в полях 031 – 032 – она же по датам. На возвращенный сотруднику НДФЛ снижают текущие платежи по всему персоналу. Но удержанный с их доходов НДФЛ в поле 160 отражают целиком. И он может быть больше перечисленного. |

| Все увольнительные выплаты с 1 января по 30 сентября (компенсация за невзятый отпуск, з/п за месяц ухода, больничный, выходное пособие) | Отразить в поле 112 и только в облагаемой НДФЛ сумме.

В разд. 1 – налог с сумм, выплаченных с 23 июня по 22 сентября вкл. |

| Натуральный доход | Отразить в разд. 2, если получен с 1 января по 30 сентября. Доход – в поле 110, а НДФЛ с него – поле 140.

З/п натурой дополнительно отразите в поле 112. Удержанный налог – в поле 160, а неудержанный – 170. В разд. 1 – НДФЛ с такого дохода, удержанный с 23 июня по 22 сентября вкл. |

| Все подарки, врученные с 1 января по 30 сентября 2023 | Для них поле 110 независимо от наличия налога.

Вычет с подарков – в поле 130. В разд. 1 – НДФЛ с них, удержанный с 23 июня по 22 сентября вкл. |

| Суточные свыше норматива | Отразить в разд. 2, если авансовый отчет по командировке утвержден с 1 января по 30 сентября.

В полях 110 и 112 – только облагаемая сумма, в поле 140 – НДФЛ с нее, в поле 160 – налог, удержанный по 30 сентября. В разд. 1 – НДФЛ, удержанный с 23 июня до 22 сентября вкл. Суточные в рамках норм в 6-НДФЛ не приводят. |

| Вознаграждения и авансы по договорам ГПХ | Отразить в разд. 2, если выплачены с 1 января по 30 сентября. Дата подписания акта к договору роли не играет.

Выплаты по договорам подряда и оказания услуг – в поле 113. В разд. 1 – НДФЛ по ним с 23 июня по 22 сентября вкл. |

| Дивиденды | Отразить в отдельных разд. 1 и 2 с КБК НДФЛ для дивидендов.

В полях 110 и 111 – дивиденды с начала года по 30 сентября, а в полях 140 и 141 – налог с них. Если уменьшали НДФЛ на налог на прибыль, сумму такого снижения отразите в поле 155, а НДФЛ к уплате – в поле 160. В разд. 1 – НДФЛ с дивидендов, выплаченных с 23 июня по 22 сентября вкл. |

Подробности и примеры заполнения 6-НДФЛ за 9 месяцев 2023 года для этих выплат и ситуаций смотрите в КонсультантПлюс здесь.

Как проверить правильность заполнения

В этом помогут контрольные соотношения, по которым 6-НДФЛ после сдачи проверяют и сами налоговики. Они закреплены письмом ФНС от 18.02.2022 № БС-4-11/1981 и уточнены рядом последующих писем.

КС позволяют проверить:

- показатели внутри 6-НДФЛ за отчетный период;

- уплату НДФЛ в бюджет по всем периодам.

При этом контрольные соотношения № 2.1, 2.2 и 3.1 не применяют. Об это говорят письма ФНС от 30.01.2023 № БС-4-11/1010 и от 26.06.2023 № БС-4-11/8049.

Нулевой отчет 6-НДФЛ

Сдавать нулевой расчет за 9 месяцев 2023 года не нужно.

Логика простая: если с января по сентябрь не было начислений и выплат, с которых нужно платить подоходный налог, то вы не налоговый агент.

СОВЕТ

Лучше уведомить ИФНС, что не будете сдавать 6-НДФЛ и указать причину. Иначе могут оштрафовать и заблокировать счета.