Отчет 6-НДФЛ, посвященный сводным данным по налогу на доходы физлиц, состоит всего из 2-х небольших по объему разделов, однако формировать его нужно с учетом большого количества нюансов. Как заполнить 1 и 2 раздел 6-НДФЛ за 2 квартал 2019 года? Какой срок сдачи 6-НДФЛ за полугодие? Как отражать переходящие выплаты в составе этого отчета? Как показывать больничные и отпускные? Подробнее об этих нюансах поясним на конкретных образцах заполнения. Заметим, что материал подготовлен с учетом всех последних разъяснений от ФНС и Минфина.

Круг лиц, обязанных представлять форму 6-НДФЛ за полугодие 2019

К подаче в ИФНС отчета за первое полугодие 2019 года, составляемого по форме 6-НДФЛ, п. 2 ст. 230 НК РФ обязывает налоговых агентов, т. е. лиц, которые должны рассчитать, удержать и уплатить в бюджет налог из доходов, выплачиваемых ими налогоплательщику (п. 1 ст. 22 НК РФ).

Плательщиками НДФЛ являются физлица (ст. 2017 НК РФ), а среди получаемых ими доходов (ст. 208 НК РФ) наибольшее распространение имеют платежи за выполнение трудовых обязанностей. Поэтому в числе лиц, обязанных формировать отчет 6-НДФЛ, несмотря на их разнообразие (п. 1 ст. 226 НК РФ), преобладают работодатели.

К числу работодателей относятся (ст. 20 ТК РФ):

- юрлица;

- физлица (как обычные, так и ИП, нотариусы, адвокаты), нанимающие налогоплательщиков-физлиц на работу.

Отсутствие у работодателя-юрлица наемных работников является редкостью. Из-за этого подавляющему большинству юрлиц приходится отчитываться по форме 6-НДФЛ постоянно, составляя в т. ч. такой отчет по каждому из своих обособленных подразделений, осуществляющих выплаты работникам доходов (п. 2 ст. 230 НК РФ). ИП же и иные частнопрактикующие лица при отсутствии у них наемных сотрудников ни работодателями, ни, соответственно, налоговыми агентами по НДФЛ не являются, и обязанности составлять отчетность 6-НДФЛ у них не возникает.

Не обязаны подавать отчетность по форме 6-НДФЛ за первое полугодие 2019 года и те работодатели, у которых отсутствует деятельность и не осуществляется выплата доходов работникам. Хотя в целях избавления от излишнего интереса налоговых органов им рекомендуется подавать в ИФНС либо отчет с нулевыми цифровыми показателями в основных разделах, либо письмо, поясняющее причины непредставления отчетности. Оснований для отказа в приеме отчета с нулевыми данными у налогового органа нет (Письмо ФНС России от 04.05.2016 № БС-4-11/7928).

Также см.:

- “Образец письма о нулевой 6-НДФЛ за первое полугодие“;

- “Образец нулевого отчета 6-НДФЛ в 2019 году“.

Бланк 6-НДФЛ для отчета за 2 квартал 2019 года и общие принципы его заполнения

Бланк, на котором формируется отчет 6-НДФЛ за первое полугодие 2019 года, по-прежнему утвержден Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ и берется из последней редакции этого документа, начавшей свое действие в начале 2018 года.

СКАЧАТЬ БЛАНК 6-НДФЛ ЗА 2 КВАРТАЛ 2019 ГОДА

Форма 6-НДФЛ является отчетом, составляемым с целью представления в ИФНС сводной информации о суммах удержанного налоговым агентом налога, которые должны быть перечислены в бюджет в определенные сроки.

Создавать этот отчет требуется ежеквартально, каждый раз определяя промежуток времени, за который он формируется, путем отсчета его протяженности от начала года. Т. е. отчет, составляемый по завершении 2 квартала 2019 года года, будет являться отчетностью за полугодие. Однако данные, относящиеся к полугодию, будут присутствовать лишь в одном из основных разделов отчета – в разделе 1, в то время как во второй основной раздел (раздел 2) вносятся сведения лишь по последнему кварталу периода. При этом раздел 1 представляет собой набор строк, каждая из который содержит один из показателей, определяемых нарастающим итогом, а раздел 2 состоит из комплектов строк с номерами 100-140, предназначаемых для внесения в них сведений по каждой из фактически осуществленных в течение последнего квартала периода выплат дохода.

Общие требования к заполнению отчета за 2 квартал 2019 года изложены в том же документе, которым утверждена форма его бланка (в Приказе № ММВ-7-11/450@). Эти требования:

- запрещают:

- вносить в отчет исправления с помощью средств корректирования;

- печатать отчет на листах с оборотом;

- скреплять листы;

- предписывают:

- присваивать сквозные порядковые номера листам отчета;

- записи вносить чернилами черного, синего или фиолетового цветов, начиная с левого края (или левой ячейки) полей, отведенных для них;

- обязательно заполнять поля, предназначенные для реквизитов и показателей, соответствующих суммам, при этом отсутствие суммового показателя фиксируется цифрой «0»;

- прочеркивать ячейки поля, оставшиеся невостребованными при внесении данных (в т. ч. в полях, отвечающих целой части дробного показателя), в отчете, подготовленном вручную (без применения программного обеспечения);

- подписывать каждую страницу отчета (с проставлением даты подписания) ответственным лицом (руководителем юрлица, частнопрактикующим лицом или уполномоченным представителем).

К числу обязательных относится и требование формировать отчеты раздельно по каждому коду ОКТМО, отражающему:

- у юрлица – места нахождения головного и обособленных подразделений;

- у частнопрактикующего лица – место его жительства, а для ИП, работающего на ЕНВД или ПСН, – место постановки на учет в связи с применением соответствующей системы налогообложения.

Включение в каждый из разделов того или иного числа листов определяет объем информации, вносимый в них. А саму информацию надлежит брать из регистров налогового учета.

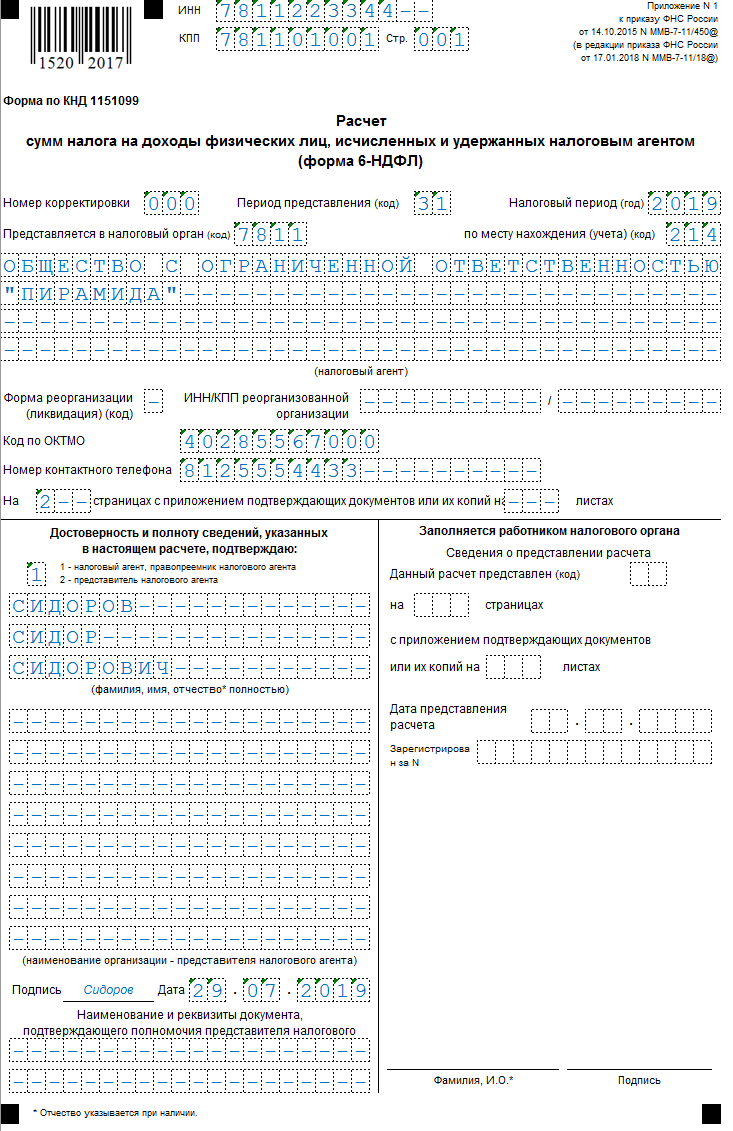

Порядок оформления титульного листа 6-НДФЛ за 2 кв.2019 года

Титульный лист формы 6-НДФЛ имеет стандартный для налоговых отчетов вид. Обратить внимание здесь при заполнении следует на такие моменты:

- При составлении отчета по обособленному подразделению в поле «КПП» приводят значение этого реквизита, соответствующее месту постановки на налоговый учет обособленного подразделения. Крупнейшие же налогоплательщики показывают КПП, отвечающий месту своего нахождения.

- Поле, отведенное для номера корректировки, в первичном отчете будет заполнено 3-мя нулями, а не прочерками.

- Код периода представления отчета, проставляемый юрлицами, будет различаться в зависимости от того, кто формирует отчет – продолжающая свою деятельность организация или ликвидированное (реорганизованное) юрлицо. Для отчета за полугодие в первом случае будет использоваться код 31, а во втором – 52.

- Варианты кодов мест представления отчета достаточно разнообразны. К наиболее часто применяемым из них относятся:

- 120 – соответствует месту жительства ИП;

- 214 – отвечает месту нахождения юрлица, не относящегося к крупнейшим налогоплательщикам;

- 220 – используется для отчета по обособленному подразделению.

- Наименование юрлица-налогового агента может указываться в его кратком варианте, если такой вариант присутствует в учредительных документах. А данные физлица придется привести, написав полностью его фамилию (двойную – через дефис), имя и отчество.

- В поле, предназначенное для отражения количества подтверждающих документов, вносятся данные о документе, свидетельствующем о полномочиях представителя, подписавшего отчет.

Вот образец:

Если отчет по итогам 2 квартала 2019 года за реорганизованное юрлицо подает его правопреемник, то в нем:

- ИНН/КПП в верхней части титульного листа соответствуют данным правопреемника;

- код места представления отчета приобретает значение 215 или 216;

- название налогового агента приводится по наименованию реорганизованного юрлица;

- заполняются поля, предназначенные для ИНН/КПП реорганизованного юрлица и кода его реорганизации (ликвидации).

В отчетах, составляемых во всех иных ситуациях, поля, предназначенные для ИНН/КПП реорганизованного юрлица и кода его реорганизации (ликвидации), заполняются прочерками.

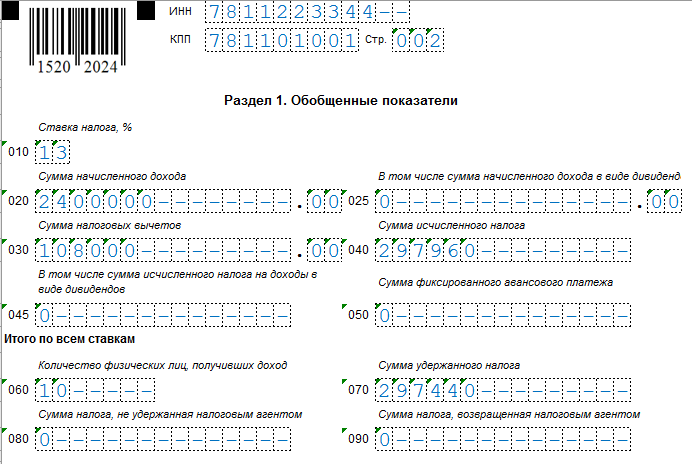

Особенности внесения данных в раздел 1 формы 6 НДФЛ

Сведения, попадающие в раздел 1, требуется разносить по разным листам при использовании разных ставок налога для обложения выплачиваемых физлицам доходов. При этом строки 060-090 (со сводными сведениями, относящимися ко всем ставкам сразу) заполняются только на первой из страниц этого раздела.

По иным строкам данные по каждой из применяемых ставок формируются нарастающим итогом за промежуток времени, отсчитываемый от начала года. Заполнять их приходится по факту возникновения в учетных регистрах информации о начислении дохода и налога с него (с учетом вычетов), о возврате, удержании или неудержании НДФЛ. Образец представлен ниже:

Иных особых правил (в отличие от раздела 2, где важной оказывается привязка к последнему кварталу периода отчета последней из 3-х дат, характеризующих процедуру установления срока уплаты удержанного налога) для раздела 1 не существует. Однако в силу наличия упомянутого выше правила, применяемого для раздела 2, а также из-за того, что раздел 2 отражает не только начисленные в отчетном году суммы, но и переходящие из предшествующего года или переносимые на более поздний период, арифметически данные в 2-х разделах отчета проверить на соответствие достаточно сложно. Например:

- в разделе 1 в начислениях дохода, в вычетах и в сумме начисленного налога не найдут отражения сведения, показанные в наборе строк 100-140 раздела 2 по выплате зарплаты за декабрь, произведенной в январе текущего года;

- в раздел 1 в начисления дохода, суммы начисленного и удержанного налога попадут данные о выплатах, дата уплаты налога с которых переходит на следующий отчетный период, из-за чего в разделе 2 текущего отчета этих сумм не будет.

Т. е. получение цифр раздела 1 путем суммирования подлежащих сопоставлению данных из всех разделов 2, созданных за тот же период (например, за полугодие), маловероятно (хотя при определенных обстоятельствах такая ситуация может стать возможной).

Формирование раздела 2 формы 6-НДФЛ за 2 кв. 2019 года

Одним из основных правил для внесения в раздел 2 очередного комплекта строк с номерами 100-140 является уже упоминавшееся выше требование о том, что все 3 даты, указываемые в этом наборе (получения дохода, удержания с него налога и перечисления удержанной суммы в бюджет) должны соответствовать периоду, за который формируется отчет. Если последняя из дат (отвечающая последнему дню срока уплаты налога) выходит за пределы этого промежутка времени, то весь комплект строк 100-140, относящийся к выплате, переходит на более поздний отчетный период. Перед вами пример заполнения раздела 2 в составе 6-НДФЛ за первое полугодие 2019 года.

Для определения срока уплаты удержанного из дохода налога действует 2 правила (п. 6 ст. 226 НК РФ), в силу которых последний день этого срока приходится на:

- День, наступающий за днем фактической выплаты дохода. Это применимо ко всем доходам, кроме больничных и отпускных.

- Последний день месяца фактической выплаты дохода – для отпускных и больничных.

Соответственно, если выплаты доходов с различающимся сроком уплаты налога с них произведены в один день, данные по ним в разделе 2 формы 6-НДФЛ нужно разделить на разные комплекты строк 100-140.

А поскольку срок уплаты налога при совпадении его с общевыходным днем должен быть перенесен на ближайший следующий за этим выходным будний день (п. 7 ст. 6.1 НК РФ), то нередкими оказываются ситуации, когда дата, указываемая в качестве срока оплаты, смещается на следующий отчетный период.

Кроме того, нужно иметь в виду, что при установлении дня получения дохода тоже действуют разные правила (пп. 1-2 ст. 223 НК РФ). Этот день выпадает на:

- последний день месяца, за который сделаны начисления, если речь идет о заработной плате;

- последний рабочий день, если осуществляется расчет при увольнении;

- последний день месяца, в котором представлен авансовый отчет о командировке или начислена матвыгода от экономии на процентах по заемным средствам;

- последний день следующего за отчетным года (или иного налогового периода), если речь идет о признании дохода в виде прибыли контролируемой иностранной компании;

- день фактической выплаты дохода, причем не только в виде перечисления средств или выдачи наличных, но и при получении дохода в натуральной форме, возникновении матвыгоды при приобретении товаров, работ, услуг или ценных бумаг, зачете взаимных требований, списании долга.

Разница в датах фактического получения дохода тоже требует формирования раздельных комплектов строк 100-140.

На этом фоне достаточно просто решается вопрос по дате удержания – она практически всегда совпадает с днем фактической выплаты средств в адрес налогоплательщика (п. 4 ст. 226 НК РФ).

Из иных особенностей, характеризующих процесс заполнения раздела 2, следует отметить, такие:

- сумма выплаченного дохода по строке 130 показывается вместе с налогом;

- сумма удержанного из него налога (строка 140) при выплате зарплаты не даст прямого соответствия с расчетом ее величины от дохода по применяемой ставке, поскольку доход при расчете налога будет уменьшаться на вычеты;

- дата, приведенная в строке 100, для зарплаты всегда будет отвечать дате ее начисления, а дата фактической выплаты будет определяться по дате удержания налога с выданной суммы;

- дату срока уплаты налога необходимо отражать по правилам ее определения (от даты удержания), даже если фактически налог уплачен до наступления этой даты.

Таким образом, внесение данных в раздел 2 требует предельного внимания как к отражаемым в каждом из комплектов строк 100-140 датам, так и к объемам попадающих в них сумм.

Пример заполнения формы 6-НДФЛ применительно к отчету за полугодие 2019 смотрите здесь.

Проверка корректности заполнения 6-НДФЛ за 2 квартал 2019

Как уже указывалось выше, проверить данные разделов 1 и 2 отчета 6-НДФЛ на соответствие друг другу по арифметике достаточно сложно. Тем не менее ФНС России в письмах от 10.03.2016 № БС-4-11/3852@ и от 20.03.2019 № БС-4-11/4943@ приводит ряд моментов, по которым осуществляется контроль попавшей в этот отчет информации. Для проверки отчетности за полугодие из них представляют интерес следующие:

- дата представления отчета, указанная на титульном листе, не должна быть более поздней, чем отвечающая последнему дню срока, установленного для подачи отчетности;

- сумма вычетов, показанная по строке 030 в разделе 1, не должна превышать величину дохода, отраженную в этом же разделе по строке 020;

- для раздела 1 произведение ставки налога (стр. 010) на разницу доходов (стр. 020) и вычетов (стр. 030) должно давать сумму, показанную по строке 040 в качестве начисленного налога, с отклонением, не превышающим 1 руб. на каждого учтенного в расчете работника и на каждую строку 100, возникшую в разделе 2;

- в разделе 1 сумма фиксированного авансового платежа, показанная по строке 050, не должна превышать сумму начисленного от разницы между доходами и вычетами налога (стр. 040);

- разница в суммах удержанного и возвращенного налоговым агентом налога (т. е. разница между данными строк 070 и 090 в разделе 1) не должна быть больше величины налога, реально перечисленного в бюджет за отчетный период;

- даты, отраженные по строкам 120 раздела 2, не должны быть более ранними, чем даты фактически сделанных перечислений, составляющих полные суммы налога, относящегося к этим датам;

- у составляющих отчет ИП, применяющих ПСН, строка 050 в разделе 1 может иметь ненулевое значение только при наличии факта выдачи уведомления о праве на уменьшение НДФЛ на оплаченные фиксированные платежи;

- разница строк 020 и 025 в разделе 1 (т. е. сумма дохода за вычетом дивидендов) не должна оказаться меньше величины дохода, показанного по строке 030 приложения № 1 к разделу 1 отчетности по страховым взносам за тот же период с учетом данных по обособленным подразделениям.

Судя по содержанию приведенных соотношений, контролю подвергается преимущественно информация, попавшая в раздел 1 отчета, и контроль этот получается осуществляемым, в осоновном, логически.

СКАЧАТЬ ОБРАЗЕЦ 6-НДФЛ ЗА ПЕРВОЕ ПОЛУГОДИЕ 2019 ГОДА

Сроки и порядок сдачи 6-НДФЛ по завершении 2 квартала 2019 года

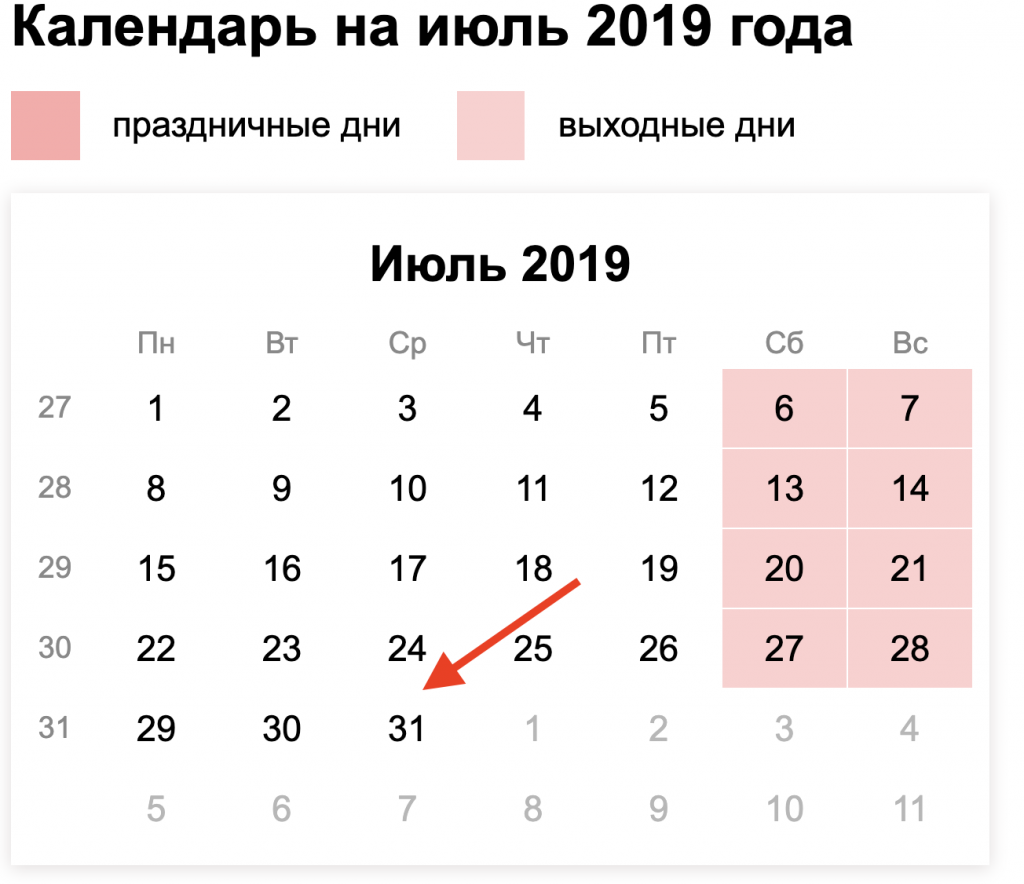

Отчет 6-НДФЛ по итогам полугодия представляется в налоговый орган не позже 31 июля (п. 2 ст. 230 НК РФ). Для 2019 года этот день приходится на среду, т. е. является будним. Соответственно, переносу на более позднюю дату срок сдачи отчета не подлежит.

Для передачи сводной отчетности по НДФЛ в ИФНС существует 2 способа (п. 2 ст. 230 НК РФ):

- Электронный – он обязателен для всех отчитывающихся лиц, если число получателей дохода, в отношении которых составлен отчет, равно или превышает 25 человек, и требует использования усиленной квалифицированной электронной подписи руководителя отчитывающегося лица или его представителя. Для представителя также обязательно наличие доверенности, дающей право на подачу отчета.

- На бумажном носителе – им могут воспользоваться те, кто отчитывается об удержании налога с доходов менее чем 25 человек. При этом способе подать отчет можно не только лично или черед представителя, но и посредством Почты России. В последнем случае датой представления отчетности будет считаться указанная на почтовом штемпеле.

Подается отчет по месту учета:

- самого налогового агента (для ИП оно равнозначно месту жительства);

- его обособленных подразделений, производящих выплаты дохода.

При этом крупнейшие налогоплательщики вправе подать всю отчетность по месту своего учета в качестве крупнейших. А ИП, применяющие ЕНВД или ПСН, должны представить отчет по месту постановки на учет в связи с осуществлением деятельности на соответствующей системе налогообложения.

Также см. Сроки сдачи 6-НДФЛ а 2019 году.

Подводим итоги

- Обязанность представления в ИФНС формы 6-НДФЛ возлагается на лиц, осуществляющих выплаты доходов физлицам. Преобладают среди составителей такого отчета работодатели.

- Бланк отчета 6-НДФЛ с 2018 года не изменился и по-прежнему состоит из 2-х основных разделов. Первый из разделов заполняется данными, сформированными за период с начала года, и это приводит к тому, что и период составления каждого очередного отчета отсчитывается от начала года. Во второй раздел попадают сведения только по последнему кварталу периода отчета, состоящие из наборов данных, характеризующих относящиеся к каждой выплате дохода сроки и суммы подлежащего уплате с них налога. Для заполнения первого раздела достаточно иметь цифры из регистров налогового учета, а в отношении информации, вносимой в раздел 2, необходимо учитывать существование ряда правил определения и сроков, и сумм, характеризующих выплату.

- Арифметическая проверка соответствия данных, попадающих в разделы 1 и 2, затруднена в связи с особенностями процедур формирования сведений в каждом из разделов. Однако возможно проведение логического контроля ряда показателей по методике, используемой ФНС России.

- Сдается отчет не позднее последнего числа месяца, наступающего после очередного квартала года. Из способов сдачи доступны электронный (он обязателен для отчитывающихся в отношении более чем 24 лиц-получателей доходов) и бумажный (его вправе использовать те, кто отчитывается меньше чем по 25 получателям дохода).

https://www.youtube.com/watch?v=LLIUvtpvLbo