Какие сроки сдачи 6-НДФЛ в 2019 году юридическими лицами? Когда в 2019 году сдавать расчеты индивидуальным предпринимателям (ИП) – работодателям? Приведем наглядную таблицу со сроками сдачи расчетов в 2019 году.

Кто должен сдавать 6-НДФЛ в 2019 году

Все организации и ИП, являющиеся налоговыми агентами по НДФЛ, должны ежеквартально представлять в свою ИФНС расчет по форме 6-НДФЛ. В 2019 году расчеты необходимо представлять в срок, не позднее последнего дня месяца, следующего за соответствующим отчетным периодом (п.2 ст. 230 НК РФ).

Представлять расчет 6-НДФЛ в 2019 году нужно в ИФНС по месту своего учета (п. 2 ст. 230 НК РФ). Для организаций – это, как правило, место нахождения, для ИП – место жительства (п. 1 ст. 83 НК РФ).

Если у организации есть обособленные подразделения, то в налоговый орган по месту их учета нужно подавать расчет 6-НДФЛ в отношении доходов (п. 2 ст. 230 НК РФ):

- работников таких подразделений,

- физических лиц по гражданско-правовым договорам, заключенным с этими обособленными подразделениями.

По форме 6-НДФЛ отчитываются все налоговые агенты. Но раз организация или ИП не начисляли и не выдавали деньги физлицам, то статуса у них такого нет. Поэтому расчет 6-НДФЛ, в том числе нулевой, им представлять в инспекцию не нужно. По своей инициативе организация или ИП могут сдать нулевой расчет, инспекторы его примут (абз. 3 п. 2 ст. 230 НК, письмо ФНС от 01.08.2016 № БС-4-11/13984).

Периоды отчетности в 2019 году

Пунктом 2 статьи 230 НК РФ предусмотрено, что в целях представления расчета 6-НДФЛ в 2019 году отчетными периодами являются:

- 1 квартал;

- полугодие;

- 9 месяцев;

- год.

Соответственно, по итогам этих отчетных периодов в ИФНС нужно сдавать расчеты по форме 6-НДФЛ. При этом если последний день подачи 6-НДФЛ выпадет на выходной или нерабочий праздничный день, то расчет сдается в ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ, письмо ФНС России от 21.12.2015 № БС-4-11/22387). Однако в 2019 году таких переносов не будет.

Таблица со сроками сдачи 6-НДФЛ в 2019 году

В 2019 году налогоплательщикам (организациям и индивидуальным предпринимателям-работодателям) нужно представлять в ИФНС расчеты по форме 6-НДФЛ в сроки, обозначенные в таблице ниже:

| Отчетный период | Срок сдачи в 2019 году |

| 2018 год | 1 апреля 2019 года |

| 1 квартал 2019 года | 30 апреля 2019 года |

| 2 квартал 2019 года | 31 июля 2019 года |

| 3 квартал 2019 года | 31 октября 2019 года |

| 2019 год | 1 апреля 2020 года |

Далее поясним сроки сдачи 6-НДФЛ за каждый отчетный период более подробно.

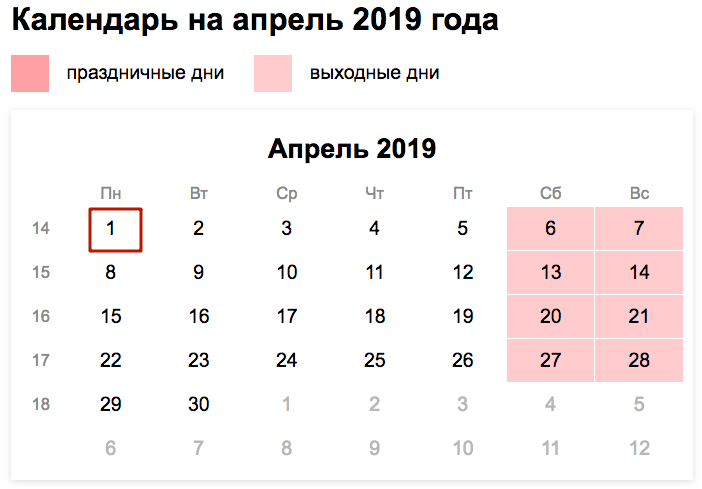

6-НДФЛ за 2018 год

В 2019 году нужно сдать годовой расчет 6-НДФЛ за 2018 год. По требованиям пункта 2 статьи 230 НК РФ сдавать годовой 6-НДФЛ нужно не позднее 1 апреля 2019 (понедельник).

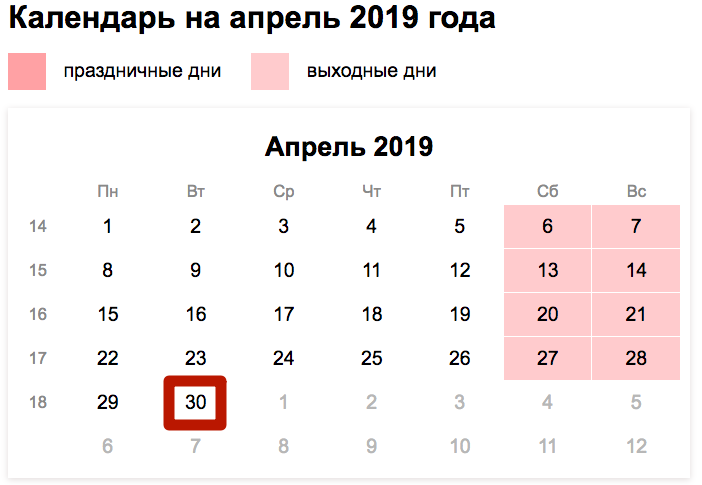

6-НДФЛ за 1 квартал 2019 года

Срок сдачи 6-НДФЛ за 1 квартал 2019 года – не позднее последнего дня месяца, следующего за отчетным периодом. То есть, не позднее 30 апреля 2019 года. Это рабочий день и на майские праздники 2019 года он не попадает.

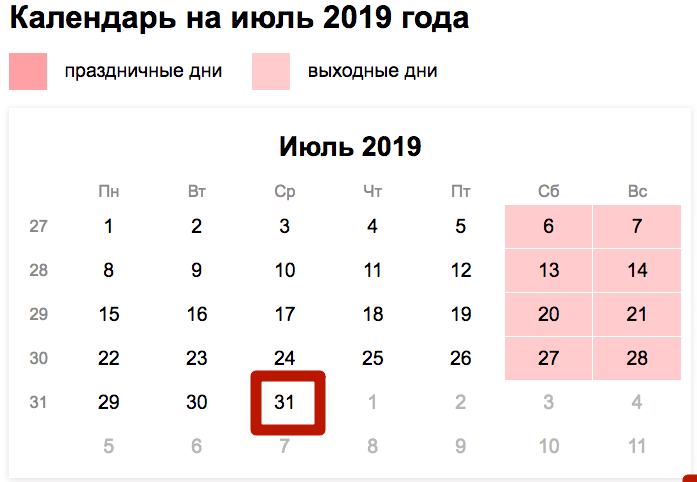

6-НДФЛ за 2 квартал 2019 года

За апрель-июнь 2019 года в ИФНС нужно передать 6-НДФЛ не позднее 30-го числа месяца, следующего за 2 кварталом. Крайний срок сдачи 6-НДФЛ за 2 квартал (полугодие) 2019 года – 31.07.2019. В июле праздничных дней нет, переносов с выходных тоже, поэтому срок не переносится и не продлевается.

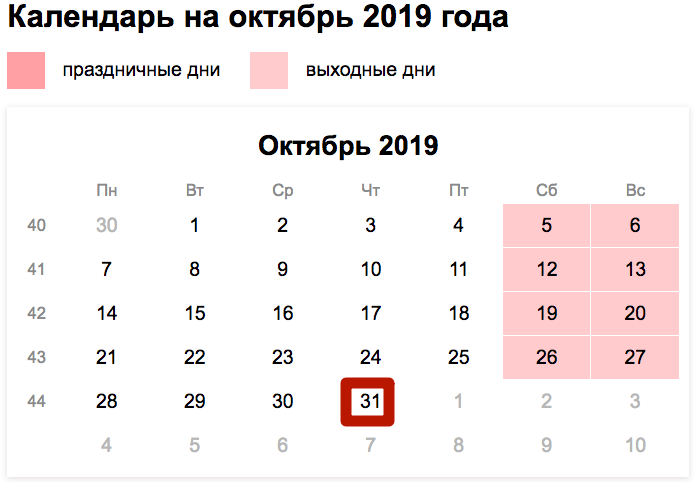

6-НДФЛ за 9 месяцев 2019 года

Отчет за 9 месяцев – последний расчет 6-НДФЛ в 2019 году. Крайний срок сдачи 6 НДФЛ за 3 квартал (9 месяцев) 2019 года – 31.10.2019. Переноса из-за выходных и праздников не будет. Поэтому подготовить и сдать расчет лучше заранее. Отчетная кампания за 9 месяцев начнется уже 1 октября 2019 года. За задержку расчета более чем на 10 рабочих дней – до 9 ноября, инспекция вправе заблокировать расчетные счета (п. 3.2 ст. 76 НК РФ).

Ответственность за 6-НДФЛ в 2019 года

За несвоевременное представление или за непредставление 6-НДФЛ возможен штраф. Отсчет просрочки начинается со дня, который следует за крайним сроком представления расчета, предусмотренного законодательством, до дня его фактической сдачи (п. 1.2 ст. 126 НК РФ).

Если налоговый агент опоздал с подачей расчета на срок не более месяца, то заплатит как минимум 1000 рублей. За каждый последующий полный или неполный месяц просрочки штраф увеличится еще на 1000 рублей (п. 1.2 ст. 126 НК РФ).

За несвоевременное представление бланка 6-НДФЛ штраф полагается и должностным лицам. В соответствии со ст. 15.6 КоАП РФ штраф для руководителя составит от 300 до 500 рублей.

Если не сдать 6-НДФЛ вовсе, то инспекторы могут заблокировать счет налогового агента. На это у них есть 10 дней с даты, когда истек срок для сдачи расчета (п. 3.2 ст. 76 НК, письмо ФНС от 09.08.2016 № ГД-4-11/14515).

Организацию также оштрафуют, если 6-НДФЛ по обособленному подразделению она сдала в ИФНС головной организации. Налоговая посчитает, что отчет по месту обособленного подразделения организация не представила (постановление Арбитражного суда СКО от 16.08.2018 № Ф08-6157/2018).