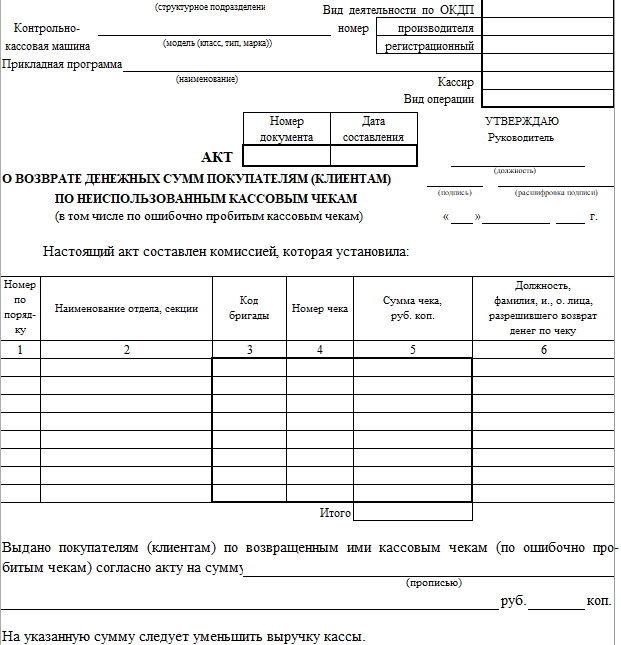

Для отражения в кассовых документах при работе с ККТ денежных возвратов в пользу покупателей используют унифицированную форму акта КМ-3. Шаблон этого документа разработан и утвержден Госкомстатом в постановлении № 132, которое датировано 25.12.1998 г. При неправильном заполнении бланка он будет признан недействительным, а данные, вошедшие на его основании в учетные регистры – необоснованными.

Назначение документа

С момента опубликования формы и до конца 2016 года ФНС и Минфин настаивали на обязательном применении формы КМ-3 и других унифицированных кассовых бланков.

С запуском кампании по внедрению онлайн-касс указанный нормативный документ Госкомстата утратил регуляторное влияние на процесс документального оформления операций по ККТ. В связи с этим ФНС письмом от 26.09.2016 г. под регистрационным № ЕД-4-20/18059 уведомило пользователей кассовых аппаратов о возможности замены унифицированных форм собственными шаблонами.

В итоге, с 2017 года налогоплательщикам предоставлено право выбора типа первичных бланков для фиксации кассовых операций с применением ККТ. Это могут быть:

- типовые унифицированные формы, рекомендованные Госкомстатом;

- доработанные типовые шаблоны, учитывающие специфику деятельности компании;

- образцы собственной разработки, полностью адаптированные под нужды бухгалтерии и порядок внутреннего документооборота.

Предназначение бланка КМ-3 следующее:

- отражение операций по возврату денежных средств покупателю при сдаче приобретенного ранее товара;

- аннуляция ошибочно составленного кассиром чека.

В первом случае покупателю по общему правилу дано право вернуть товарную продукцию в течение 2-х недель после проведения сделки купли-продажи. Это возможно при условии, что изделие не повреждено и не утратило своих изначальных качеств. Покупатель обращается к продавцу с требованием оформить возврат.

Также см. «Образец бланка возврата товара от покупателя».

Что делать продавцу

Алгоритм дальнейших действий компании-продавца такой:

- на чеке ставят подпись директора фирмы или иного лица, уполномоченного руководителем;

- кассир на основании завизированного чека производит выдачу денежных средств покупателю;

- на чеке проставляют штамп с текстом «Погашено»;

- при закрытии смены в случае возврата денег об этом составляют акт с перечислением всех погашенных чеков;

- внесение данных по таким чекам в журнал кассира-операциониста.

Эта схема действий актуальна для ситуаций, когда совершение покупки и ее возврат произведены в течение 1 дня. Если же покупатель обращается за обменом товара на денежное возмещение после факта сдачи выручки, возврат оформляют уже расходным кассовым ордером.

СОВЕТ

Рекомендуем при формировании пакета документов, подтверждающих возврат денег, взять с покупателя письменное заявление с требованием компенсировать ему стоимость приобретенного ранее товара.

Также см. «Образец заявления на возврат некачественного товара».

Налоговые риски

Учтите, что наличие заявления или претензии от покупателя может стать основой доказательной базы в споре с налоговиками.

На практике контролёры могут признать процедуры выдачи денежных компенсаций в пользу покупателей необоснованными. В этой ситуации налоговики на сумму возврата увеличивают объем выручки за смену и соответственно корректируют налоговую базу.

Особенно важно подстраховаться заявлением от покупателя субъектам предпринимательства, применяющим УСН, чтобы в результате спора с налоговиками не возникла ситуация с двойным правонарушением:

1. Искусственное занижение налоговой базы.

2. Превышение лимита доходов по спецрежиму в результате изменения расчетной базы проверяющими.

Неверный чек

Если производите аннуляцию чека из-за введения кассиром некорректной стоимости товара, необходимо составить акт. К нему обязательно прикладывают неверно оформленные чеки. Предварительно кассир их гасит и наклеивает на чистый лист бумаги. Такой набор документов передают бухгалтеру для проведения их в учете.

Также см. «Формирование чека коррекции по кассе: особенности».

Бесплатно скачать чистый бланк акта КМ-3 с нашего сайта по прямой ссылке можно здесь.