Расскажем, как ИП на патентной системе налогообложения в 2024 году платить страховые взносы.

Также см. “Сколько страховых взносов заплатит ИП в 2024 году“.

Что такое ПСН

Имейте в виду НК предусматривает порядка 80 видов деятельности, по которым можно приобрести патент. Но этим перечнем право на применение ПСН не ограничивается. Власти регионов вправе вносить в список разрешенных дополнительные ОКВЭД.

Производственная деятельность не предусмотрена на ПСН, но при этом не запрещены услуги производственного характера.

По сути, при применении ПСН бизнесмен приобретает право на осуществление деятельности. При этом стоимость патента можно уменьшить на страховые взносы.

ПСН заменяет три налога:

Не все ИП могут работать на ПСН. Имеются ограничения по численности работников и доходу. Предприниматель на патенте не может иметь более 15 единиц персонала и получать за год более 60 млн рублей.

Патент приобретается на каждый вид деятельности отдельно.

За кого ИП платит страховые взносы и в каком размере

Законодательство обязывает бизнесмена уплачивать страховые взносы за себя, формируя социальный пакет. В отношении наемных сотрудников он является страхователем и уплачивает за них взносы:

- На будущую пенсию

- В рамках ОМС

- На выплату пособий по болезни, беременности и родам

- На травматизм

ОБРАТИТЕ ВНИМАНИЕ

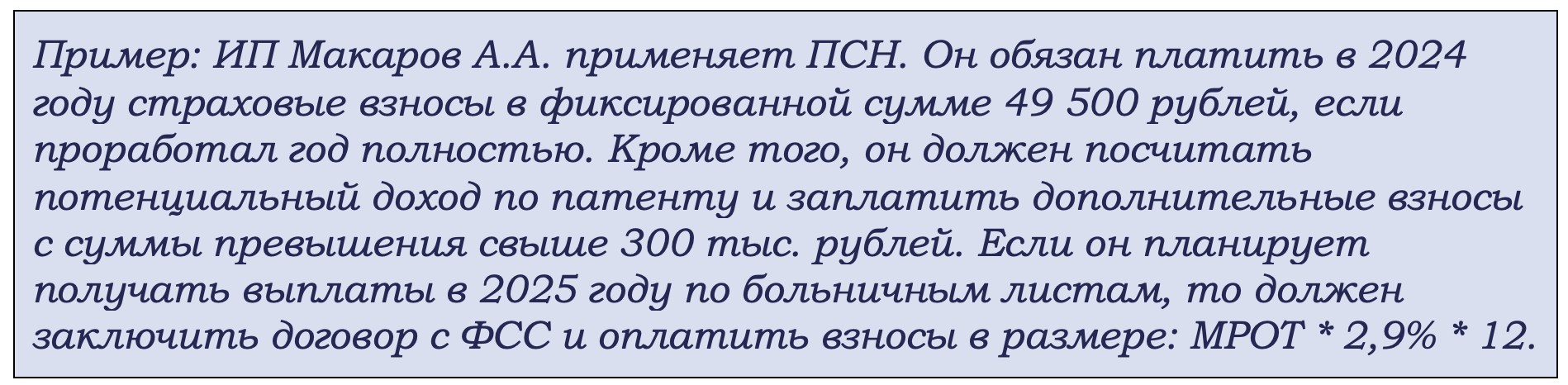

Страховые взносы ИП на патенте в 2024 году – 49 500 рублей. Если доход превысит 300 тыс. руб., то в пенсионный фонд придется доплатить еще 1% с размера превышения.

С 2023 года администрированием всех страховых взносов занимается Социальный фонд России. При уплате взносов на пенсионное и медицинское страхование и оплату больничных не нужно печатать отдельные платежки. Все они объединены в понятие «страховые взносы» и рассчитываются по общему тарифу.

В 2024 году МРОТ увеличился и составил 19 242 рубля. Предпринимателю для оплаты больничного нужно заплатить: 19 242 * 2,9% * 12 = 6696, 22 рубля.

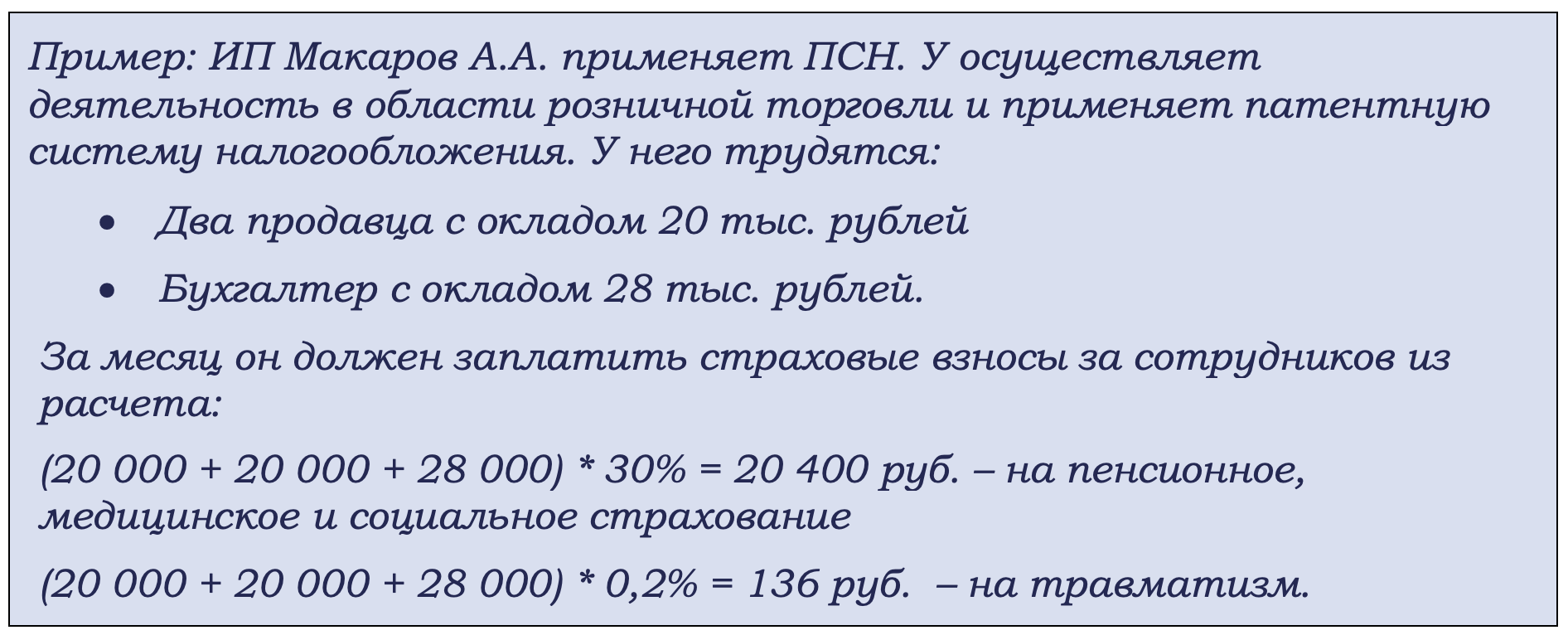

В качестве работодателя он уплачивает взносы за сотрудников. Тариф равен – 30% от заработка. Кроме того, он уплачивает за них страховые взносы на травматизм. Их размер зависит от вида экономической деятельности, указанного при регистрации в качестве основного.

Как уменьшить патент на страховые взносы в 2024 году

В июле 2023 года Законом 389-ФЗ изменен порядок в отношении зачета страховых взносов в счет патента. Здесь коренным образом изменен подход к уменьшению патента на страховые взносы. Законодатели постановили, что не важен факт уплаты страховых взносов, главным условием является момент возникновения обязанности по уплате взносов за себя.

Сроками уплаты назначены следующие даты:

Уменьшить размер патента предприниматель вправе вне зависимости от наличия переплаты на ЕНС.

На какую сумму патент можно уменьшить +на страховые взносы

Предприниматели осуществляют деятельность в одиночку или с привлечением рабочей силы. От этого обстоятельства зависит размер страховых взносов, на которую можно уменьшить сумму патента.

Правила таковы:

- В зачет патента можно взять только 50% от уплаченных страховых взносов за сотрудников

- В зачет можно сдать 100% взносов, предусмотренных в качестве фиксированных взносов.

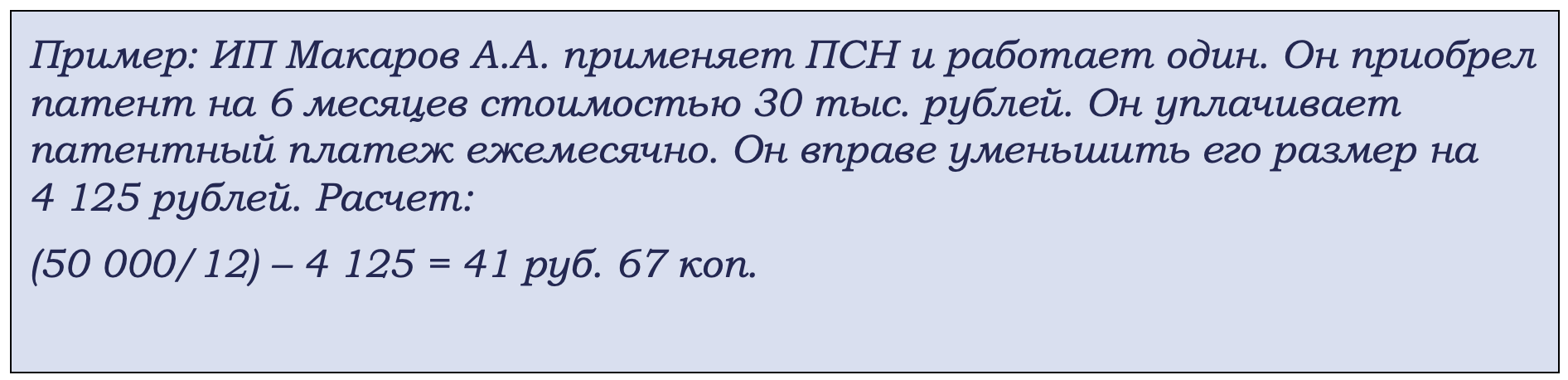

Патентные платежи могут вноситься единовременно или частями. В таком же порядке можно уплачивать страховые взносы. Для снижения стоимости части патента нужно подать уведомление в налоговый орган.

ВАЖНО

Новое законодательство не требует наличие переплаты на едином счете. Можно самостоятельно рассчитать сумму фиксированного платежа за период, за который уплачивается патент, для применения вычета:

- За месяц можно вычесть 4 125 руб.

- За квартал – 12 375 руб.

- За полгода – 24 750 руб.

Как рассчитать сумму страховых взносов 1%

Для расчета страховых взносов ИП «за себя» берется не сумма фактического расхода, а стоимость патента. Учитывая, что предприниматель уплачивает 6%, можно рассчитать потенциальный доход и сравнить его с 300 000 рублей. Если он окажется меньше, то дополнительные взносы уплачивать не нужно. Если больше, то с разницы потребуется уплатить 1%. При расчете применяется формула:

В какие сроки уплачивать страховые взносы

Фиксированную сумму предприниматель должен оплатить до 9 января 2025 года, так как 31 декабря 2024 года – «красный день» календаря. Доп. взносы нужно уплатить не позднее 01.07.2025.

Что касается взносов в социальный фонд за сотрудников, то они уплачиваются каждый месяц. Последний срок, чтобы избежать пени, 28 число следующего месяца.

Для взносов на травматизм существуют отдельные правила и сроки. Они уплачиваются не на единый счет, а отдельной платежкой. Срок уплаты – 15 число следующего месяца. Даты переносятся, если срок совпал с выходным или праздничным днем.

Коротко о главном

- Социальный пакет нужен всем. Разница в том, что за сотрудников страховые взносы уплачивает работодатель, а предприниматель уплачивает их сам в фиксированной сумме.

- Для каждого вида взносов предусмотрен свой срок уплаты. При этом ИП может уменьшить сумму патента на взносы, уплаченные за себя и за работников.

- Устанавливается разный процент и правила зачета взносов в счет налога: для фиксированных платежей факт уплаты не играет роли, а за сотрудников можно уменьшить патентный платеж только после оплаты.