Зарегистрировался в качестве ИП – плати взносы

Для ведения предпринимательской деятельности можно выбрать один из вариантов:

- Открыть ООО

- Зарегистрироваться в качестве ИП

- Встать на учет в качестве плательщика НПД, оставаясь в статусе физического лица без открытия ИП.

Зачастую новоиспеченные бизнесмены выбирают второй вариант, считая, что это дает возможность работать с крупными заказчиками, осуществлять серьезные проекты, а ООО для них кажется сложным в плане ведения учета. Но при этом не все помнят, что, согласно статьи 430 НК, они берут на себя обязательство по уплате взносов по медицинскому и пенсионному страхованию «за себя». Уплачивать их придется вне зависимости от того, как продвигается бизнес, приносит он доход или убыток. Даже приостановка деятельности не освободит ИП от уплаты страховых взносов.

Во избежание недоразумений, нужно ответственно относиться к статусу предпринимателя:

- Если нет уверенности, что имеется тщательно проработанный бизнес-план, достаточно средств для осуществления задуманного, продуманы каналы сбыта, не стоит торопиться с регистрацией

- Когда планируется длительный перерыв в работе, лучше сняться с регистрации и оставить бизнес до лучших времен.

Есть другой вариант – при открытии бизнеса зарегистрироваться в качестве плательщика НПД.

Кто освобождается от уплаты взносов

ИП без страховых взносов «за себя» – это исключение, а не правило. Существует только две системы налогообложения, которые позволяют получить освобождение. Это:

- АУСН (Автоматизированная упрощенная система налогообложения). Это – модифицированная «упрощенка» с повышенной ставкой и некоторыми льготами для ИП. В частности, налогоплательщики освобождаются от уплаты взносов не только за себя, но и за сотрудников, уплачивая при этом увеличенную сумму налога по предпринимательской деятельности. При этом стаж и страховые баллы не страдают.

- НПД (Налог на профессиональный доход). По-другому, плательщики налога называются самозанятыми. Они вправе самостоятельно определить, заключать договор с пенсионным фондом или нет. При этом, не уплачивая взносы, они лишаются стажа, им не начисляются пенсионные баллы.

Страховые взносы ИП на патенте платят наравне со всеми.

К сведению В некоторых случаях предприниматель может получить освобождение при приостановке деятельности: В любом из этих случаев нужно написать заявление в налоговый орган и подтвердить причину приостановки деятельности документально.

Что изменилось в 2023-2024 г. г.

Ранее общая сумма обязательных страховых платежей «за себя» делилась:

- На будущее пенсионное обеспечение.

- На медицинское обслуживание в рамках договора ОМС.

Платежки формировались по отдельности по разным кодам бюджетной классификации. С 01.01.2023 года вида страхования объединены в один общий.

КБК для страховых взносов ИП до начала 2024 года (если заполняется отдельная платежка) – 182 1 02 02000 01 1000 160.

Он в любом случае используется, независимо от полученной прибыли бизнесмена. Для уплаты 1% предназначен другой КБК – 182 1 02 14010 06 1005 160. В 2024 году он будет недействителен.

Предприниматели, производящие уплату по-новому, то есть перечисляющие средства на единый налоговый счет, то ставится КБК 182 0 10 61201 01 0000 510.

Какую сумму придется заплатить в 2024 году

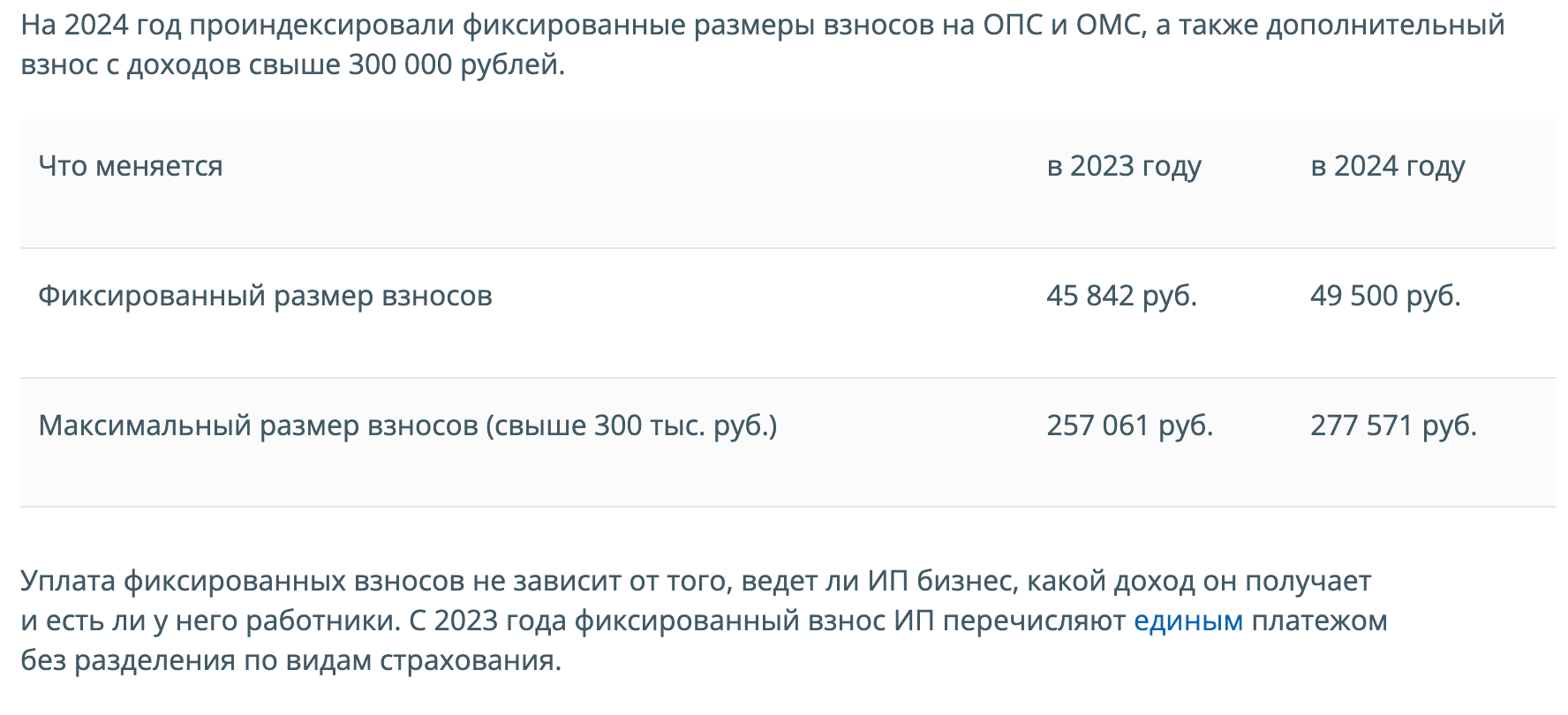

В 2023 году до конца года бизнесмены должны отправить платеж в размере 45 842 рублей, если за год они заработали не больше 300 тыс. рублей. С 2024 года фиксированный платеж увеличился и составил 49 500 рублей, что на 3 658 рублей больше, чем в предыдущем году.

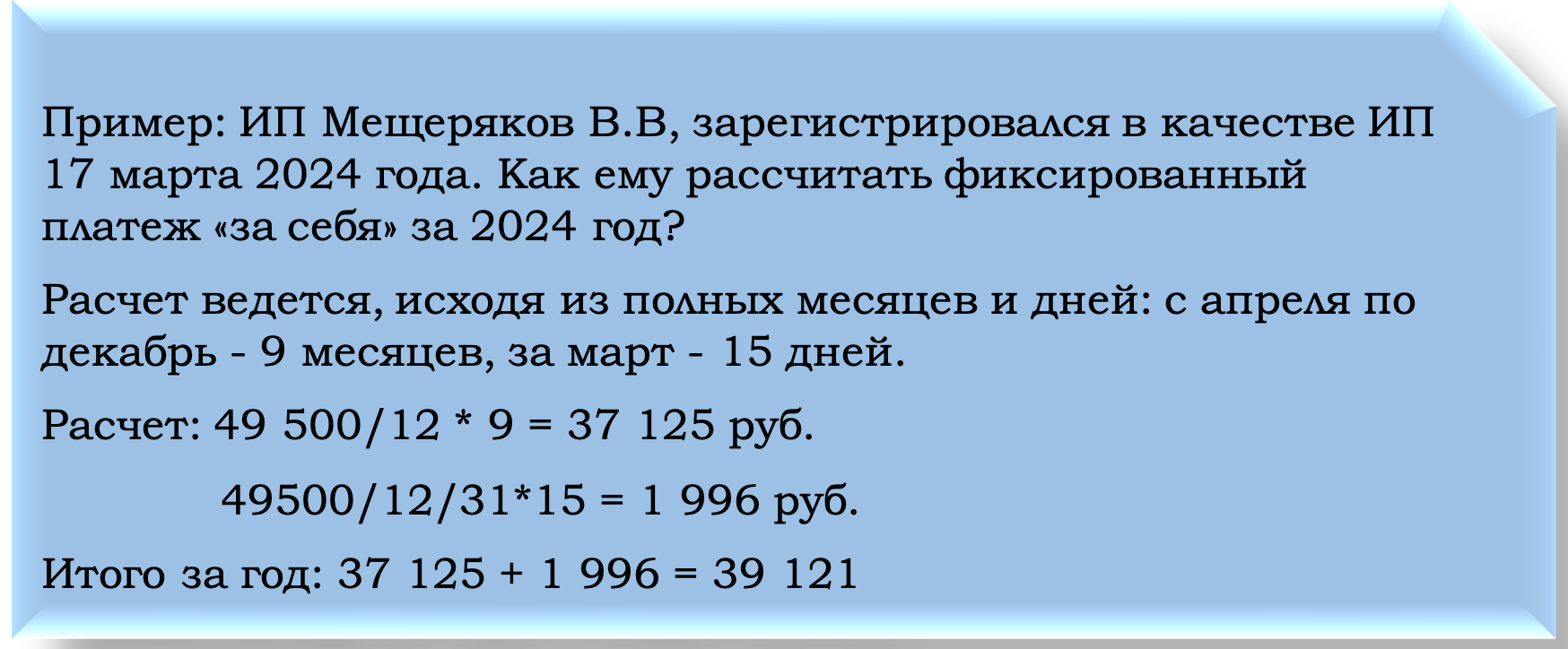

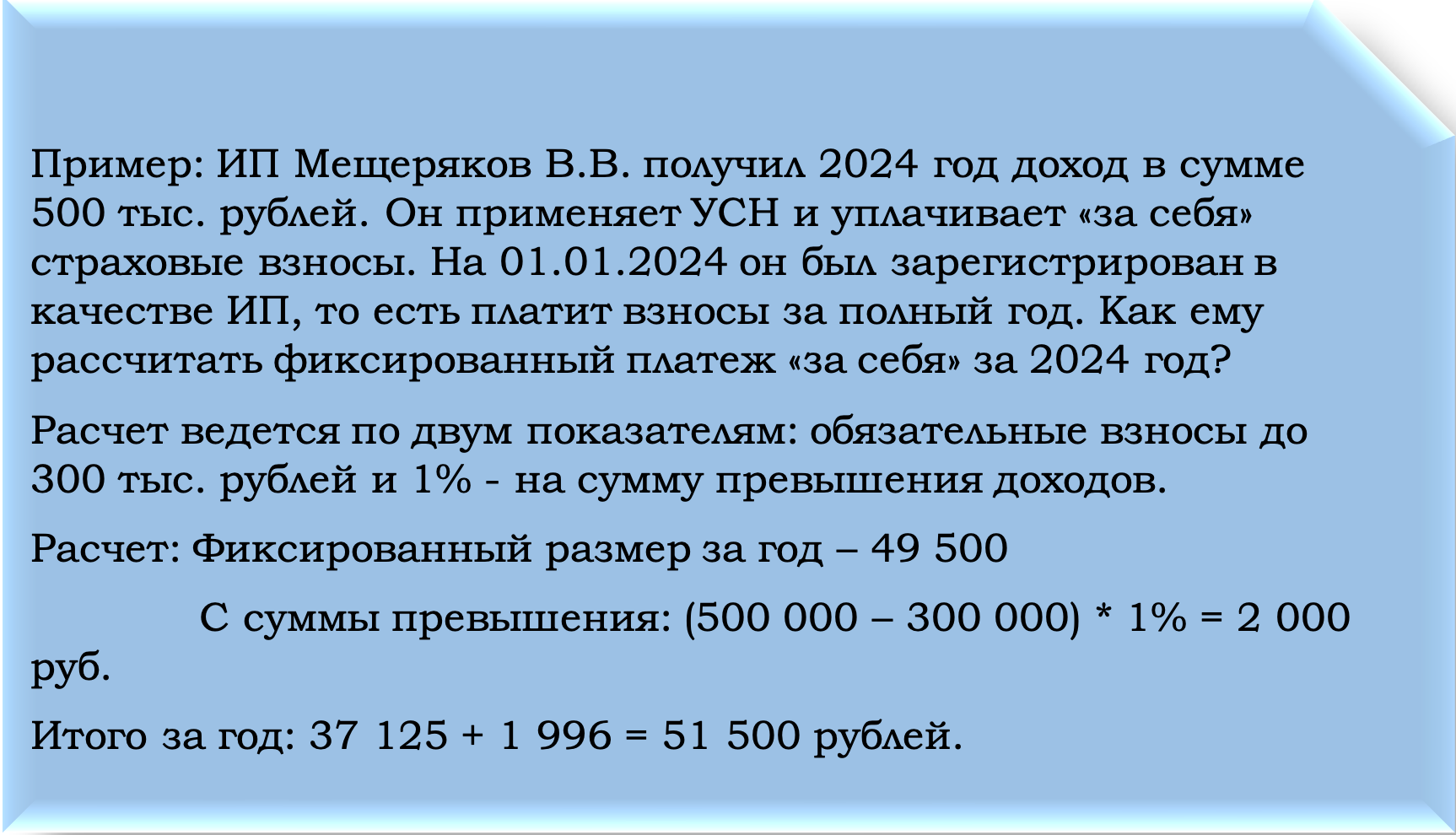

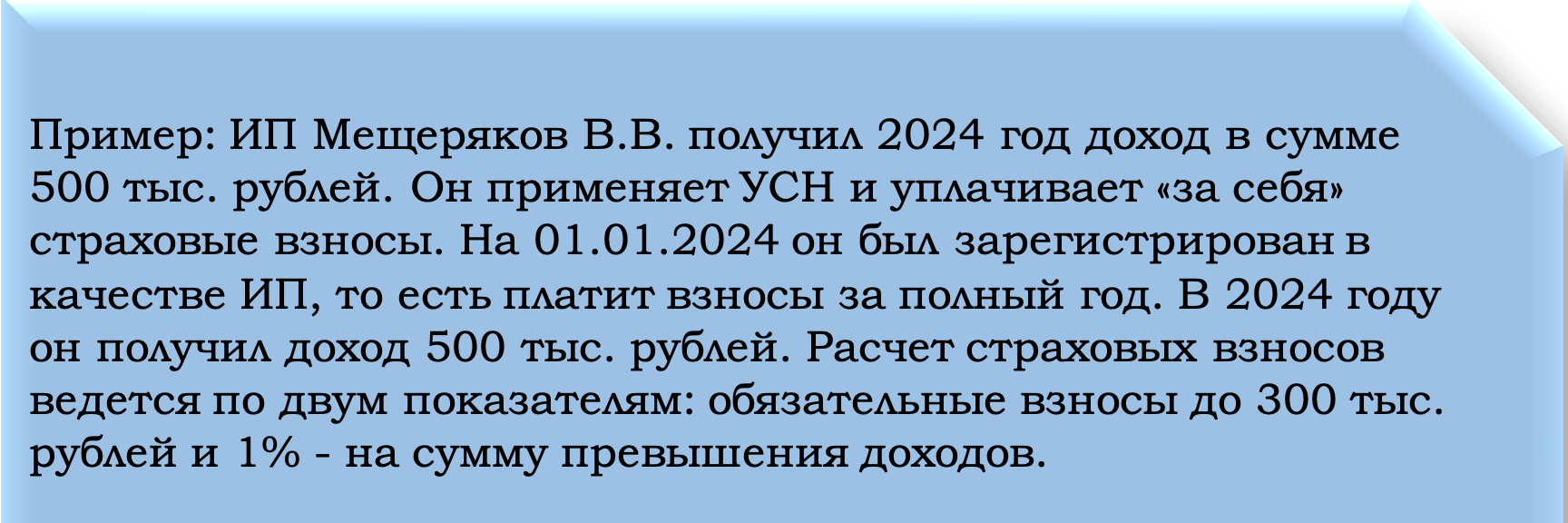

Однако это касается ИП, которые на начало года были зарегистрированы. Если регистрация была позже, то нужно самостоятельно рассчитать взносы, руководствуясь фактическим временем нахождения в статусе ИП.

Увеличилась и максимальная сумма, уплачиваемая предпринимателями, которые заработали за год более 300 тыс. руб. за год.

| Год | Максимальная сумма взносов ИП с превышения (руб.) |

| 2023 | 257 061 |

| 2024 | 277571 |

Из таблицы видно, что и здесь максимальная сумма стала больше на 20 510 рублей.

Предприниматель самостоятельно делает расчет дополнительных взносов и уплачивает в соответствии с установленным сроком.

Предельные сроки по перечислению основного и дополнительного платежа различаются.

Какие сроки установлены для уплаты взносов «за себя»

Основная часть взносов (фиксированная) уплачивается до конца текущего года, то есть до 31 числа. 1% за 2024 год предприниматели смогут перечислить до 1 июля 2025 года.

Перечислять страховые взносы нужно на единый налоговый счет. В 2023 году предоставлялся выбор:

- Платежными документами по каждому налогу и взносу отдельно

- На единый налоговый счет.

В 2024 году останется только один вариант. Перед уплатой необходимо будет подать уведомление в налоговый орган.

Вправе ли ИП уменьшить налог на взносы и как это сделать

Предприниматели, избравшие общую ОСНО или УСН с «Доходы минус расходы», включают фиксированные платежи в расходы. ИП, работающие на УСН «Доходы» или уплачивающие патент, имеют право сократить расходы на уплату «упрощенного налога» на положенные взносы «за себя».

Имеются некоторые нюансы:

- Если ИП выступает в качестве работодателя и уплачивает свои взносы и за персонал, то он вправе уменьшить УСН-налог максимально наполовину

- Когда ИП работает один и исчисляет, и уплачивает только фиксированные взносы, то ограничений в этом случае не установлено.

В конце июля 2023 года вышел новый закон 389-ФЗ о внесении поправок в НК РФ. Здесь названы изменения в отношении снижения «упрощенного» налога.

По-другому учитываются дополнительные взносы (1%). Их для уменьшения налога (аванса по налогу) можно использовать только в следующем году, когда наступает срок их уплаты.

Уменьшить налог можно без подачи заявления и наличия переплаты на едином налоговом счете.

Период с 2023 по 2025 годы объявлен переходным. В это время можно уменьшать налог на взносы, уплаченные за предыдущие периоды.

Коротко о главном

- Предприниматели обязаны уплачивать за себя фиксированные взносы. Размер устанавливается законодательно.

- В 2024 году сумма составляет 49 500 руб. Помимо этого, если доход ИП больше 300 тыс. руб. за год, он самостоятельно должен рассчитать дополнительный взнос с суммы превышения.

- Предприниматель вправе уменьшить сумму налога на положенные взносы, независимо от фактической их уплаты. Те, кто применяет общую систему налогообложения или УСН «Доходы минус расходы» включают их в расходную часть. Предприниматели на УСН «Доходы» и ПСН уменьшают за счет них сумму исчисленного налога.