Плательщики ЕНВД в 2019 году по окончании каждого квартала сдают налоговую декларацию, чтобы отчитаться перед ФНС России об использовании данного спецрежима. Рассказываем, как заполнить этот отчёт по ЕНВД за 3 квартал 2019, чтобы избежать претензий со стороны контролёров.

Сроки и правила сдачи декларации по ЕНВД

В 2019 году действует форма декларации, утвержденная приказом ФНС России № ММВ-7-3/414. Срок её сдачи – 20-е число месяца, который идёт за отчетным кварталом. 20 октября 2019 года – это воскресенье. Значит, последний день сдачи декларации ЕНВД за 3 квартал 2019 года – 21 октября включительно.

Скачать актуальную форму декларации по ЕНВД за 3 квартал 2019 бесплатно можно по прямой ссылке здесь.При заполнении декларации по ЕНВД за 3 кв. 2019 придерживайтесь следующих правил:

- Все суммы указывают только в рублях: 50 и более копеек округляют до полного рубля.

- Декларацию можно подготовить вручную или на компьютере. При ручном заполнении используют шариковую черную ручку. При машинном заполнении устанавливают шрифт Courier New 16-18 размера. Используют только ЗАГЛАВНЫЕ буквы.

- Для каждого знака (цифра, буква, скобка) предназначена только одна своя клетка.

- Все листы должны быть заполнены с одной стороны. Исправления в бланке недопустимы.

Что указывают в декларации ЕНВД

Расчет вмененного налога основан на базовой доходности того или иного вида деятельности. Каждый регион самостоятельно устанавливает:

- перечень деятельности, подпадающей под ЕНВД;

- базовую доходность;

- ставку налога.

ЕНВД – это произведение базовой доходности на коэффициент К1, на коэффициент К2, на физический показатель и на ставку налога.

Общая сумма налога зависит от физических показателей бизнеса. Например, для парикмахерской это будет количество работников, для такси – количество посадочных мест, для грузовых перевозок – количество автомобилей.

К1 – коэффициент-дефлятор. В 2019 году он для всех равен 1,915.

К2 – каждый регион устанавливает индивидуально.

Алгоритм заполнения декларации ЕНВД

Чтобы исключить ошибки в расчете при заполнении декларации, рекомендуем придерживаться нашего порядка заполнения:

- Оформляем титульный лист.

- В Разделе № 2 рассчитываем налог для каждого вида деятельности.

- Заполняем Раздел № 3 с учетом вычетов на контрольно-кассовую технику (ККТ) и страховых взносов.

- Полученные данные вносим в раздел № 1.

- Если есть вычет по ККТ, заполняем раздел № 4.

Код места учета налогоплательщика, код деятельности и все иные коды, которые необходимо указывать в декларации, можно найти в приложениях к порядку заполнения декларации ЕНВД.

Пример заполнения декларации по ЕНВД за 3 квартал 2019 года

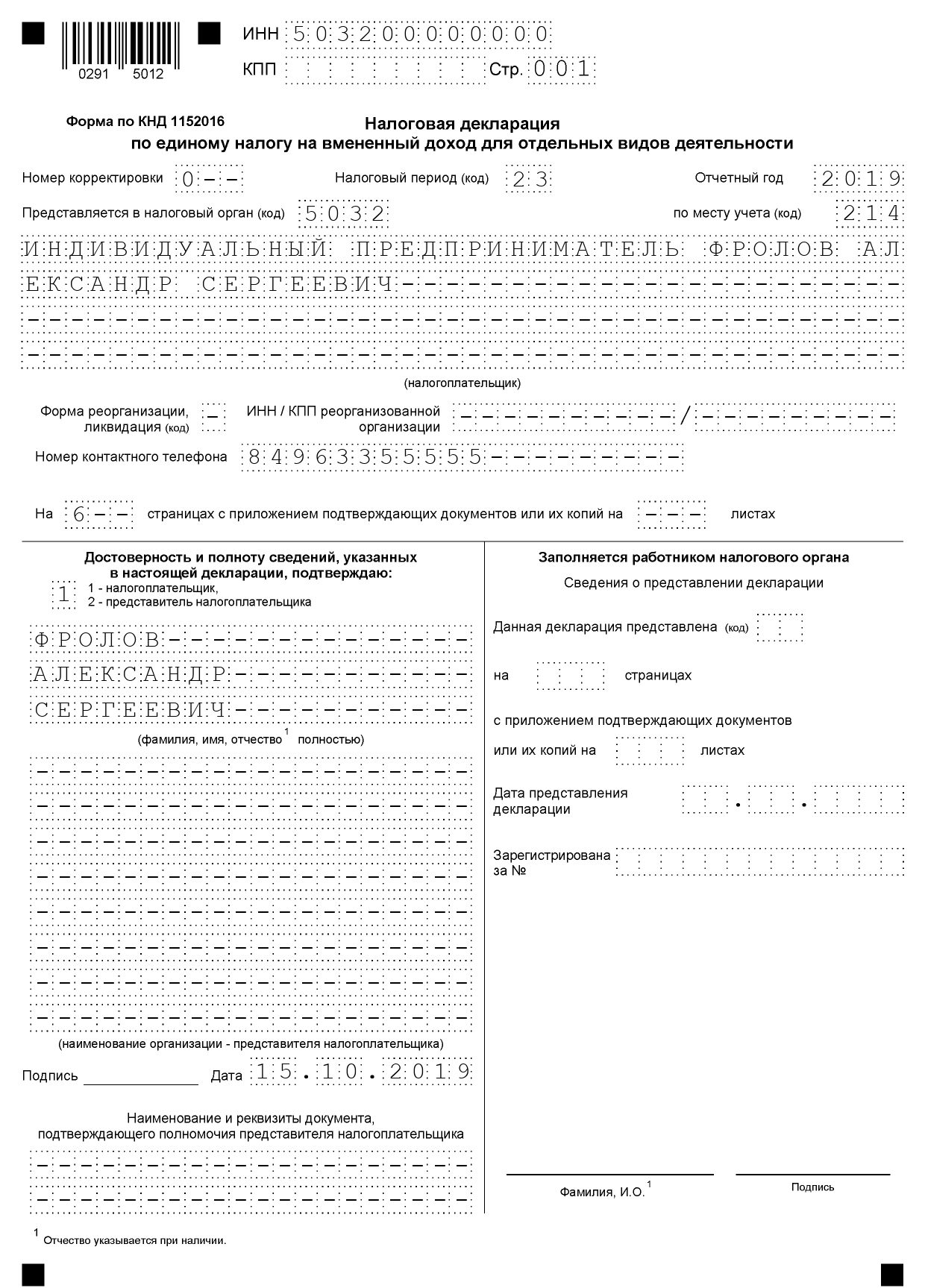

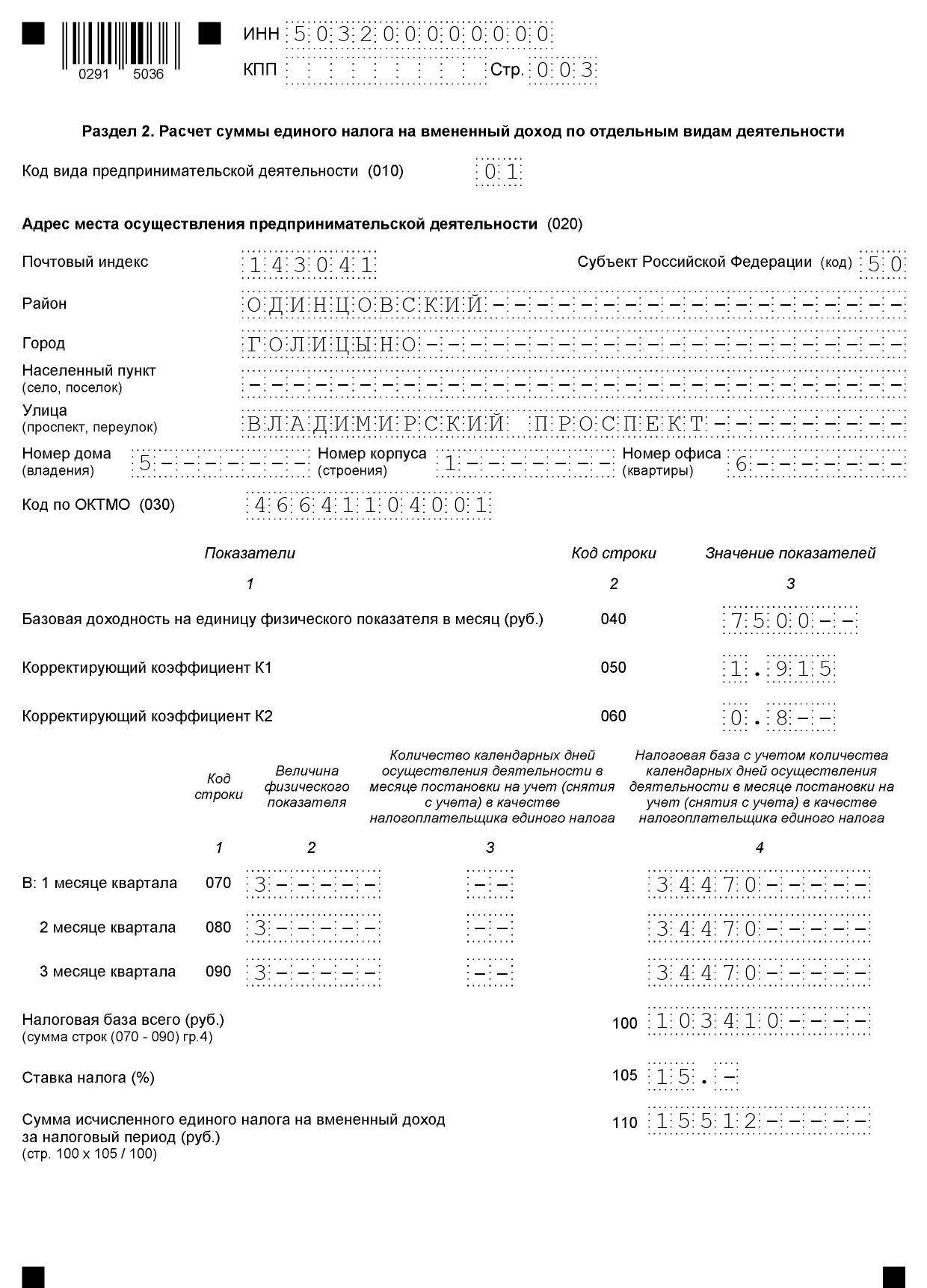

В качестве примера заполним декларацию для ИП Фролова А.С., который открыл 3 обувных мастерских в городе Голицыно Одинцовского района Московской области. Данный ИП зарегистрирован в качестве плательщика ЕНВД в МИФНС России № 22.

В этом муниципальном образовании для плательщиков ЕНВД установлены следующие параметры:

- ОКТМО – 46641104001;

- ставка единого налога – 15 %;

- базовая доходность – 7500 руб. на каждый физический показатель (количество работников);

- К1 – 1,915 (установлен приказом Минэкономразвития РФ № 595 от 30.10.2018).

- К2 – 0,8 (установлен решением муниципального Совета депутатов № 5/3 от 18.11.2005).

В 3-м квартале 2019 года ИП Фроловым за работников были перечислены страховые взносы и пособие по больничному за счет работодателя в сумме 6700 рублей.

Бесплатно скачать образец заполнения декларации по ЕНВД за 3 кв. 2019 можно по прямой ссылке здесь.Как заполнить титульный лист декларации ЕНВД

На титульном листе декларации указывают регистрационные данные налогоплательщика и период, за который сдаёте отчет. Код налогового периода зависит от квартала, за который подаёте декларацию. Для 3-го квартала это будет «23».

Далее указывают код налогового органа, куда будет подана декларация. Если неизвестен, его можно уточнить на сайте ФНС – по адресу регистрации ИП.

Код места учета налогоплательщика зависит от того, где налогоплательщик ведет свою деятельность: по месту регистрации – ставим «214», подаете отчетность по месту ведения деятельности – ставим «320».

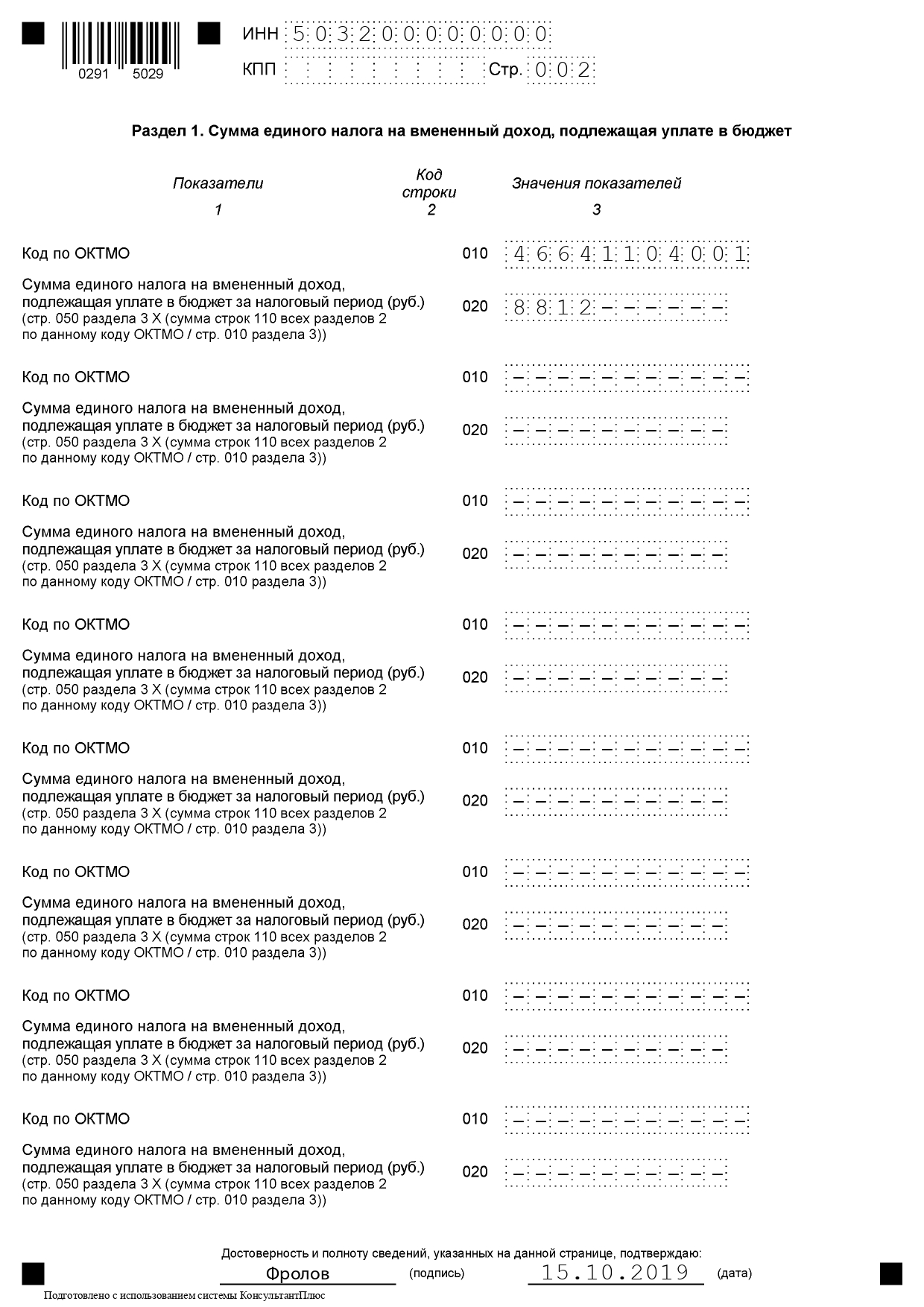

Как заполнить Раздел 1 декларации ЕНВД

Данный раздел является итоговым, его заполняют в последнюю очередь.

Сумму налога к уплате из расчетов (строка 050 из Раздела 3 по каждому виду деятельности) переносят в строки 020 Раздела 1 в соответствии с кодом муниципального образования (ОКТМО), на территории которого налогоплательщик ведет деятельность.

Как заполнить Раздел 2 декларации ЕНВД

Раздел 2 отдельно заполняют для каждого вида деятельности, облагаемого вмененным налогом. В нашем примере налогоплательщик оказывает услуги по ремонту обуви, поэтому заполняем Раздел 2 только для этого вида деятельности.

Чтобы определить налоговую базу за месяц, необходимо базовую доходность, умножить на физический показатель (количество работников) и на коэффициенты К1 и К2:

7500 руб. х 3 работника х 1,915 (К1) х 0,8 (К2) = 34 470 руб.

Полученный размер налоговой базы умножаем на ставку налога (в нашем примере это 15%):

34 470 рублей х 3 месяца (период работы) х 15 % = 15 511,5 рублей.

Полученную сумму округляем до целых рублей – 15 512 рублей. Так мы получили сумму исчисленного ЕНВД, который имеем право уменьшить на суммы уплаченных страховых взносов и сделанных выплат.

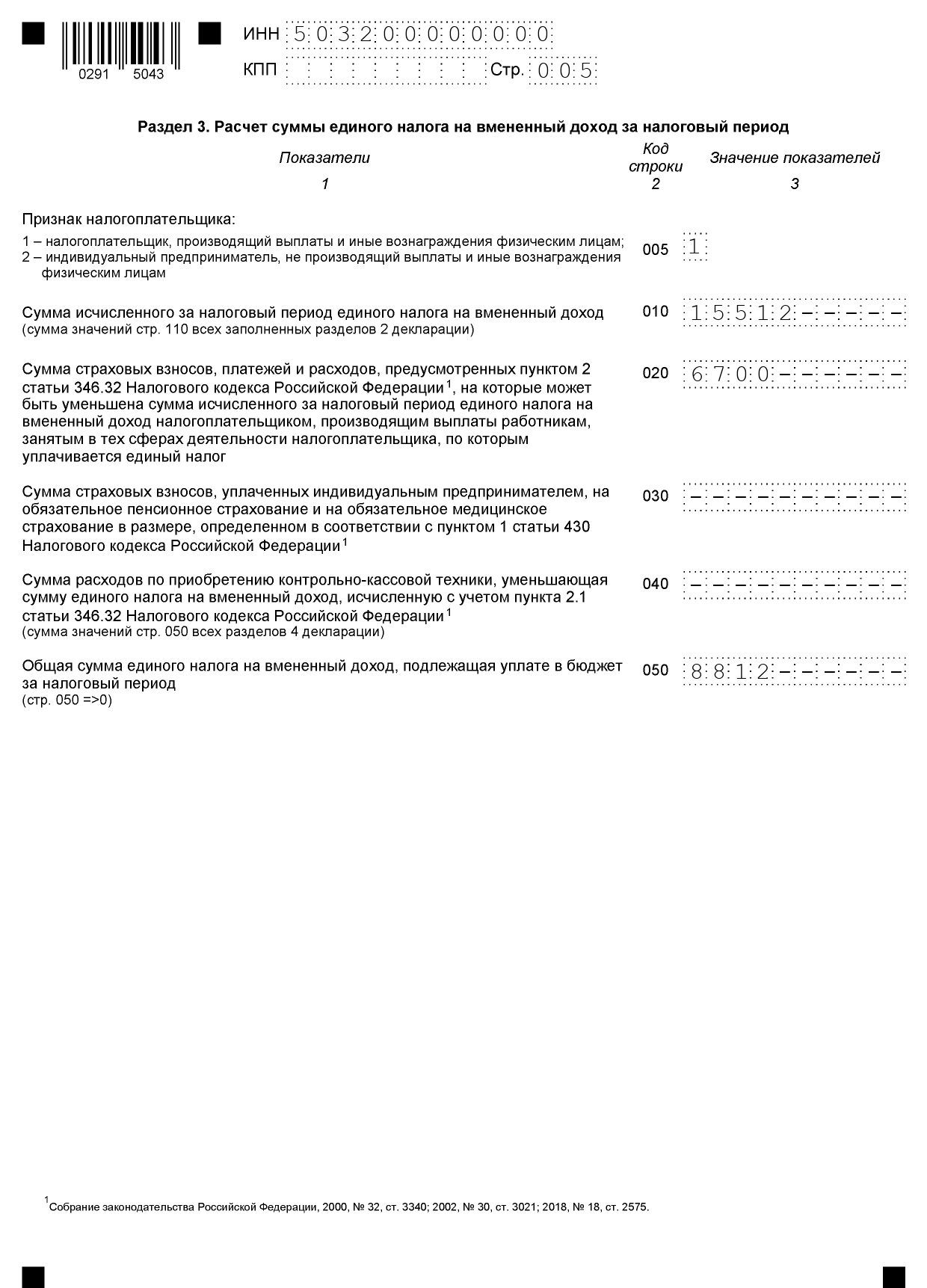

Как заполнить Раздел 3 декларации ЕНВД

В разделе 3 декларации необходимо проставить признак налогоплательщика. Если у вас есть наемные работники – ставьте код «1». А в строке 020 укажите сумму, перечисленную в 3-м квартале в рамках страховых взносов и больничных листов.

Предприниматели, которые работают без сотрудников, указывают код «2». Они также могут уменьшить исчисленный ЕНВД на взносы в ПФР и ФОМС (строка 030), уплаченные за себя в отчетном периоде.

Такеже см. “Уменьшение ЕНВД на страховые взносы ИП в 2019 году“.

Из суммы исчисленного ЕНВД вычтите взносы, указанные в строках 020 и 030. Если вы ИП без сотрудников и вам положен вычет по ККТ, укажите его в строке 040.

Также см. “Нужна ли онлайн-касса для ИП на ЕНВД в 2019 году?“.

В нашем примере вычета по ККТ у ИП нет, взносы за себя в 3-м квартале не платились, поэтому расчет налога к уплате выглядит так:

15 512 рублей – 6700 рублей = 8812 рублей.

Перспективы ЕНВД в 2020-2021 годах

По статистике, более 20% налогоплательщиков используют ЕНВД в качестве основного режима налогообложения. Его основное преимущество – возможность определить налоговую нагрузку уже на старте бизнеса.

Известно, что с 1 января 2021 года ЕНВД будет официально запрещен для использования, и предпринимателям уже сейчас стоит задуматься о выборе альтернативы. Ведь тех, кто не сможет использовать патентную систему (ПСН), ждет серьезное увеличение налоговой нагрузки.

Представители бизнеса выступают за разработку новой системы расчета налога, которая сможет заменить ЕНВД. Мы следим за изменениями по это теме, и будем информировать вас по мере поступления новостей.

Также см. “Дмитрия Медведева попросили не отменять ЕНВД с 2021 года“.