Общий подход к начислению «налоговых» пеней

Пени на налоговую задолженность представляют собой финансовые санкции, которые начисляются налоговыми органами в случае несвоевременного уплаты налогов и сборов. Они служат компенсацией за потерю времени использования средств, которые должны были быть уплачены государству.

Расчет пеней за налоговую задолженность обычно происходит следующим образом:

- Определение периода задержки оплаты: с момента, когда налоги и сборы должны были быть уплачены, до даты фактической оплаты.

- Применение установленной процентной ставки: процентные ставки могут варьироваться. Ставка может быть фиксированной или изменяться в зависимости от срока задержки оплаты налогов.

- Расчет суммы пени: умножение суммы задолженности на процентную ставку и количество дней просрочки.

Однако в некоторых случаях налогоплательщики могут обратиться в налоговые органы с просьбой о снижении или отмене пеней, если они смогут доказать, что просрочка оплаты была вызвана обстоятельствами, находящимися вне их контроля (например, стихийными бедствиями, серьезными заболеваниями и т.д.).

Для расчета пеней в 2023 году применяется такая формула:

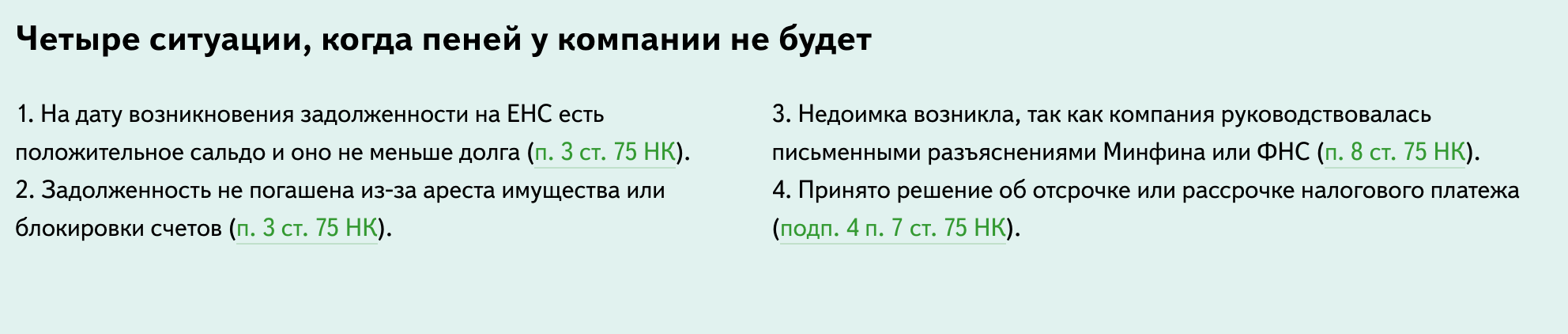

Когда возникает недоимка: 2 случая

Пени считают со дня, следующего за сроком уплаты налога или взноса, по день погашения недоимки включительно.

Недоимка может возникнуть в двух случаях.

| Первый случай | Второй случай |

| Уведомление об исчисленном налоге, декларацию или расчет подали в срок, но ЕНП перечислили позже срока уплаты налога. В этом случае день погашения недоимки – день перечисления ЕНП. Например, если ЕНП вы перечислили не 28, а 31 числа, пени начислят за 3 дня – с 29 по 31 (ст. ст. 45, 75 НК РФ). | На ЕНС есть положительное сальдо, но уведомление, декларация или расчет поданы после установленного срока уплаты налога. В этом случае днем погашения недоимки будет день сдачи соответствующей отчетности. Например, если вы 28 марта перечислили ЕНП в счет взносов за февраль, но уведомление об исчисленных взносах подали только 31 марта, пени начислят за 3 дня – с 29 по 31 (ст. 45 НК РФ). |

Примеры расчета пеней по налогам в 2023 году

Пеня за каждый день равна 1/300 ставки ЦБ от суммы недоимки. Так, при ставке 7,5% и недоимке 100 000 руб. пени за день – 25 руб. (100 000 руб. x 7,5% / 300). Если во время просрочки ставка менялась, считайте пени по каждой ставке отдельно (ст. 75 НК РФ).

Пени начисляют с даты возникновения отрицательного сальдо ЕНС по день погашения задолженности включительно. В расчет берут каждый календарный день задержки платежа, включая выходные и нерабочие дни (п. 3 ст. 75 НК).

Пример 1. Расчет пеней по НДФЛ и взносам при просрочке платежа

Сальдо ЕНС на 01.01.2023 нулевое. 25.01.2023 организация представила уведомление об НДФЛ за период с 1 по 22 января на 60 000 руб. и РСВ за 2022 г., по которому надо уплатить 90 000 руб. взносов за декабрь 2022 г. Срок уплаты – 30.01.2023. ЕНП 150 000 руб. организация перечислила 06.02.2023.

Пени за 7 дней просрочки с 31.01.2023 по 06.02.2023 – 262,5 руб. (150 000 руб. x 7,5% / 300 x 7 дн.).

Пример 2. Период расчета пеней

В феврале 2023 года ООО «Сириус» нарушило срок уплаты налогов и взносов. Когда наступил единый срок уплаты — 28 февраля, сальдо ЕНС у компании было нулевым. Организация перечислила ЕНП только 6 марта 2023 года. Причем оплатила только долг по налогам и взносам, а примерную сумму пеней за просрочку в ЕНП не заложила.

В итоге 6 марта у компании на ЕНС образовалось положительное сальдо, которое инспекция зачла только в счет налогов и взносов. Так как после зачета сальдо ЕНС обнулилось, пени у компании так и остались непогашенными.

Инспекторы начислили компании пени за шесть полных дней — с 1 по 6 марта. Именно на столько организация задержала платеж в бюджет. На ЕНС по состоянию на 7 марта останется отрицательное сальдо в виде начисленных, но не оплаченных в составе ЕНП пеней.

Если же не хотите “заморачиваться” с расчетом налоговых пеней в 2023 году, то воспользуйтесь актуальным калькулятором расчета пеней. Он есть в системе Консультант Плюс. Просто оформите бесплатный демо-доступ по нашей партнерской ссылке.

Добавим, что данный калькулятор всегда актуален и учитывает все изменения в законодательстве в части расчета пеней по налогам и взносам.

Особенности пеней по ЕНП

С 1 января 2023 года налоговики начали начислять пени на все отрицательное сальдо, которое образовалось у компании или предпринимателя на ЕНС. По каждому налогу в отдельности, как было раньше, рассчитывать пени проверяющие не будут (п. 3 ст. 75 НК в ред. с 01.01.2023).

Кроме того, больше нет ограничения по общей сумме начисленных пеней (п. 3 ст. 75 НК). До 2023 года сумма пеней не могла превышать задолженность по налогу. Теперь пени могут быть и выше недоимки.

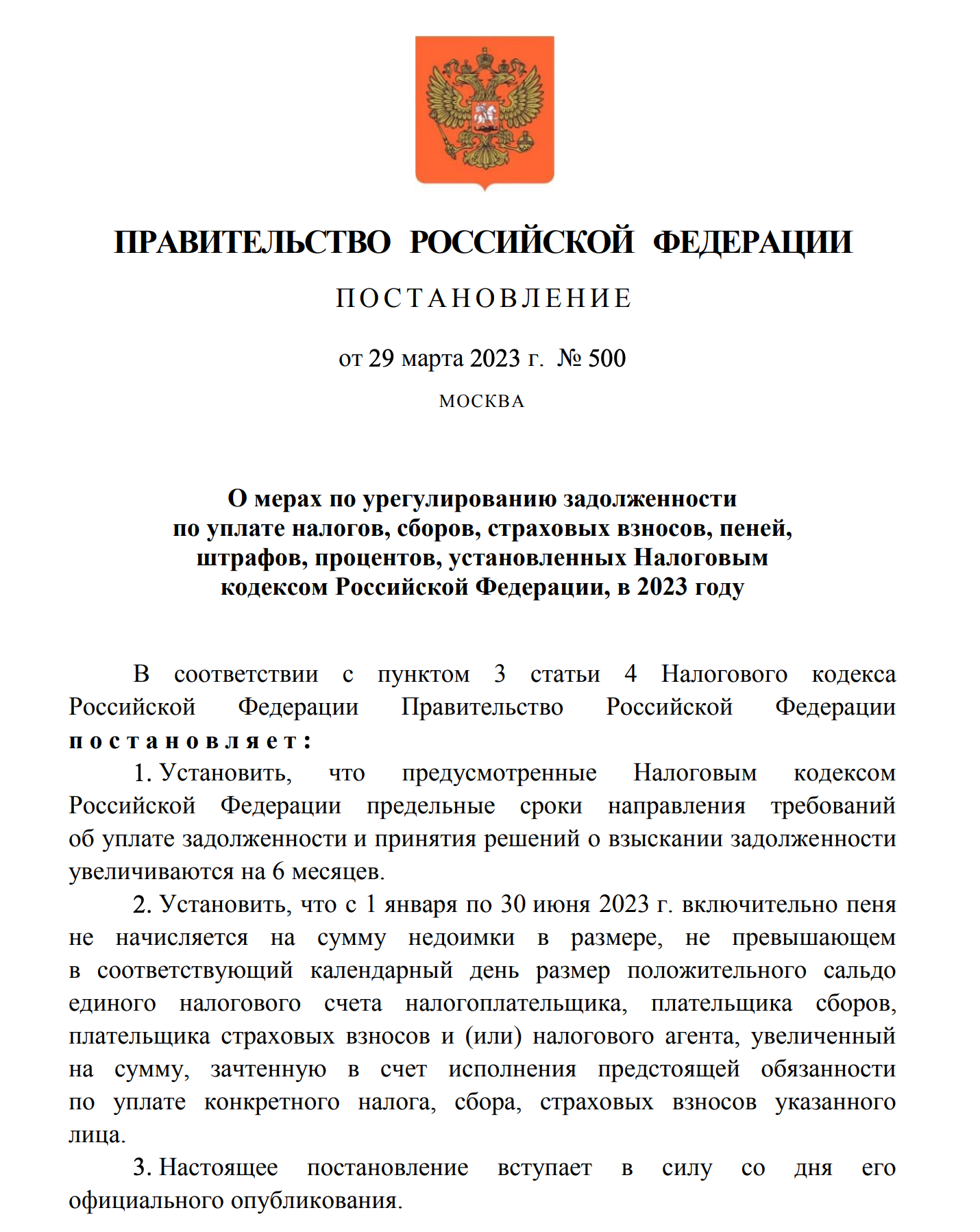

До 30.06.2023 года пени по ЕНП начислять не будут

Про пени в документе сказано следующее:

С 01.01.2023 по 30.06.2023 пеня не начисляется на сумму недоимки в размере, не превышающем в соответствующий календарный день размер положительного сальдо ЕНС, увеличенный на сумму, зачтенную в счет исполнения предстоящей обязанности по уплате конкретного налога.

В ФНС и кабмине объяснили, что с 1 января по 30 июня 2023 года не будут начисляться пени в случаях, когда налогоплательщик допустил ошибки при формировании уведомления или не направил его вовсе.

Временная отмена пеней защитит тех, кто допускал ошибки в уведомлениях или по ним банки несвоевременно передали данные (из платежек-уведомлений). Портал Клерк приводит такой пример:

[su_testimonial name=”Пример”]ИП не сдал уведомление на страховые взносы за работников в сумме 25 000 руб., срок уплаты которых – 28.03.2023. При этом на ЕНС было сальдо 20 000 руб. и еще 10 000 руб. – зарезервировано фиксированных взносов (зачет).25.04.2023 ИФНС получает РСВ и видит, что взносы там начислены, но уведомления по ним не было и обязательство не было сформировано (деньги с ЕНС не ушли в бюджет).

В итоге деньги с ЕНС ушли в бюджет только 25.04.2023 (после сдачи РСВ), а должны были уйти 28.03.2023. ИФНС проверяет, какое сальдо + резерв было 28.03.2023: 20 000 + 10 000 = 30 000.

Взносы, на которые не сдали уведомление, не превышают 30 000 руб. Значит пеней по ним не будет.[/su_testimonial]

В какой последовательности погашают долг по пеням

Долг по пеням, который оплачивает компания, погашается не сразу. Распределение ЕНП происходит в определенной последовательности (подп. 8—10 ст. 45 НК). Сначала налоговики направляют ЕНП на погашение задолженности по налогам и взносам с более ранней датой возникновения. Потом распределяют деньги на текущие начисления. И только после этого — на погашение пеней. Получается, если у компании есть долг по налогам, ИФНС не направит перечисленные деньги в счет долга по пеням до погашения налоговой задолженности.

На отрицательное сальдо ЕНС в виде задолженности по пеням и штрафам пени не начисляют

Такое хронологическое погашение обязательств работает в пользу компаний, так как пени начисляют только на тело самого долга по налогам и взносам. Когда исчезнет долг по налогам, пени перестанут начислять.

Для уплаты пеней не нужна отдельная платежка

Чтобы заплатить пени, просто перечислите деньги на КБК, который предусмотрен для ЕНП. Составлять отдельные платежки для уплаты пеней не нужно. Если долга по старым платежам нет, а срок по текущим еще не наступил, не запрещено оплатить ЕНП только по пеням. В любом случае инспекция сама зачтет положительное сальдо ЕНС в счет уплаты налогов и взносов, а потом и пеней (п. 8 ст. 45 НК).