Сдача ПУ не относится к обязанностям, это право налогового агента. Компания вправе подать документ в любом одном месяце (например, в ноябре), и не предоставлять его в других месяцах. Основное уведомление обязаны предоставлять все налоговые агенты. В ПУ и основном извещении указываются одинаковые КБК, ОКТМО, коды периода отчетности. Разница в уведомлениях заключается в указываемых суммах и датах предоставления.

СКАЧАТЬ ОБРАЗЕЦ ПРОМЕЖУТОЧНОГО УВЕДОМЛЕНИЯ ПО ЕНП С 1 ОКТЯБРЯ 2023 ГОДА

СКАЧАТЬ ОБРАЗЕЦ ОСНОВНОГО УВЕДОМЛЕНИЯ ПО ЕНП

Сроки сдачи промежуточного уведомления и зачем его вводят

НПА № 389-ФЗ от 31.07.2023 внес некоторые корректировки в положения НК РФ, которые касаются взаимодействия плательщиков налога и налоговой инспекции в отношении ЕНП.

В соответствии с внесенными поправками налогоплательщики могут предоставлять извещения о вычисленном НДФЛ два раза в месяц:

- первый – до 12 числа текущего месяца (для налоговых сумм, которые удержаны в период с 23 прошедшего по 9 текущего месяца);

- второй – до 25 числа текущего месяца (для сумм налога, которые удержаны с 23 прошедшего по 22 текущего месяца).

В первый раз сдается ПУ, которое является добровольным. Компания может не сдавать промежуточное извещение. Во второй раз сдается обязательное уведомление, которое обязаны оформлять налоговые агенты.

Многих интересует вопрос, зачем подавать ПУ и зачем оно нужно. ПУ предоставляет возможность уплачивать налог два раза в месяц. Если у юрлица или ИП есть деньги на ЕНС (едином налоговом счете), то после представления каждого извещения (промежуточного и основного) сотрудники налоговой осуществляют зачет согласно 7 пункту ст. 78 НК. Плюс сдачи двух уведомлений – в течение 30-31 дней можно перевести налог не одной большой суммой, а двумя небольшими.

Еще одно преимущество – при допущении ошибки зачесть в бюджет или вернуть маленькую сумму легче, чем значительную.

Порядок заполнения ПУ

КБК (код бюджетной классификации, который обозначает конкретную группу доходов, расходов) указывается в третьей строке уведомления. КБК для НДФЛ за персонал – 182 1 01 02010 01 1000 110. При получении извещения сотрудники инспекции проводят проверку на верность указанного кода. Если плательщик налога получил сообщение, что в уведомлении ошибка: «Неверно указан КБК», то необходимо сделать уточнение.

Если ПУ не корректировать, то начисление на другой КБК станет причиной формирования некорректных данных. В этом случае сумма будет начислена по другому типу сбора или работники ФНС не смогут идентифицировать платеж.

- Сумма НДФЛ указывается в четвертой строке. В ПУ отражается размер налогового сбора, который удерживается с 23 числа предшествующего месяца до 9 текущего.

- До 25 числа налоговый агент обязан подать общее извещение с периодом с 23 числа предшествующего месяца по 22 число текущего. В документе указывается общая сумма, включая цифры, которые были прописаны в промежуточном документе.

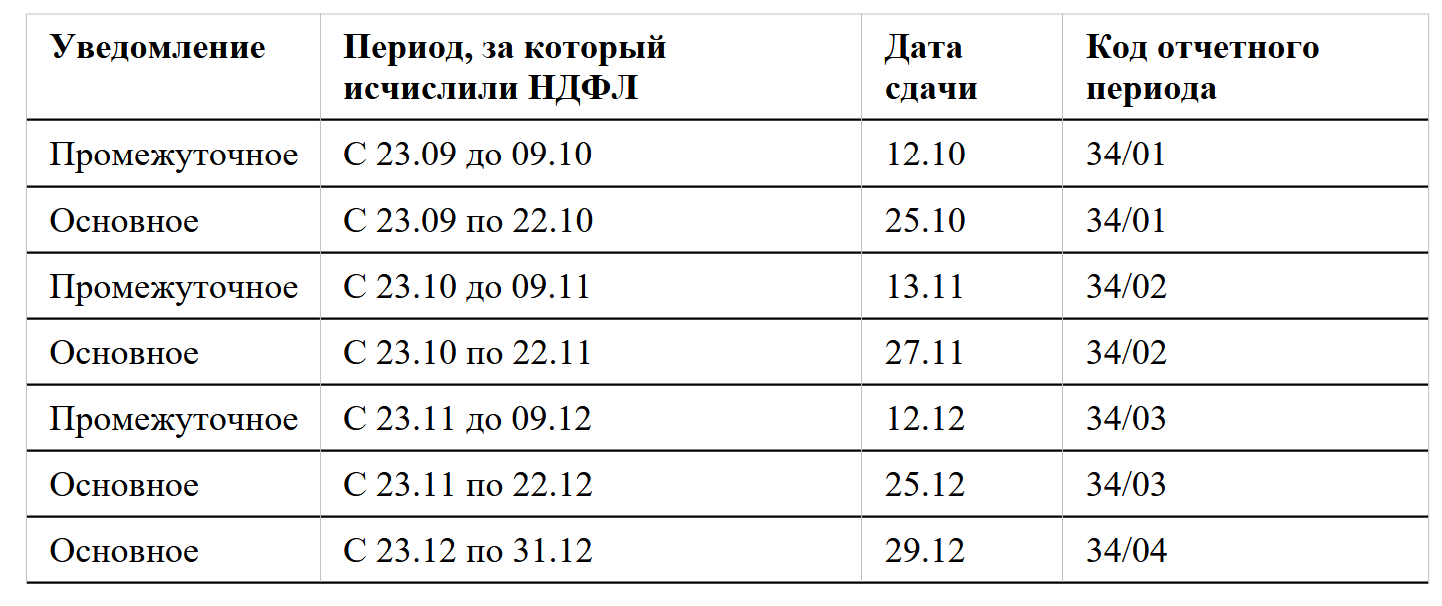

Сведения об отчетном периоде прописываются в пятой строке. Бухгалтеру требуется отразить код с учетом периода, за который был начислен налоговый сбор. В ПУ и основном извещении за конкретный месяц коды периоды будут идентичны. Коды представлены в таблице.

Сроки сдачи промежуточных уведомлений по ЕНП: таблица

Если ИП или юрлицо нарушило сроки сдачи ПУ, то это не критично. ПУ не относится к обязательному виду документа, поэтому законодательство не предусматривает штрафов, других санкций при нарушении срока.

Пример оформления ПУ и общего уведомления по НДФЛ.

ООО «Прайм» подает с 1 ноября 2023 года ПУ по НДФЛ. Размер удержанного сбора равна:

- за период с 23.10 до 09.11 – 140 тыс. руб.;

- с 23.10 по 22.11 – 400 тыс. руб.

Сотрудник бухгалтерии предоставил ПУ на сумму 140 000 руб. ПУ 12 ноября, а 25 ноября послал общее уведомление на общую сумму – 400 000 руб.

Корректировки об исчисленных суммах

Размер налога, который подлежит к оплате, допускается прописывать с минусом в соответствии с Письмом налоговой № СД-4-3/8716@. Такое положение согласно № 389-ФЗ прописано в НК. Корректировка вступила в силу с 01.10.2023. Извещение с отрицательной суммой представляется в инспекцию, если размер аванса по налогу за период, который рассчитан путем нарастающего итога, меньше размера аванса за предшествующий период.

Что такое контрольные соотношения

С 01.10.2023 действуют контрольные соотношения для уведомлений. Принцип действия аналогичен принципу декларации или налоговым расчетам. Если суммы в извещении не совпадут, то будет считаться, что документация полностью или частично не предоставлена.

О выявленных несоответствиях контролирующие органы сообщат налогоплательщику (как и в ситуациях с декларациями, расчетами). Сообщение о несоответствиях направляется в виде протокола на адрес юрлица, ИП.

Также см. “ФНС будет проверять отрицательные уведомления с учетом новых контрольных соотношений“.

Очередность списания средств, страховые взносы и расширение возможностей ИП

В ситуациях, когда произошла отмена зачета, средства с единого счета могут быть перечислены в счет уплаты налоговых сборов, долгов по ним, для которых подошли сроки для оплаты. В первую очередь средства с ЕНС пойдут на уплату обязательств, срок которых уже наступил. Потом суммы зачета могут применяться для будущих оплат, начиная с самой маленькой суммы.

При сдаче уведомления до срока о сумме страх. взносов, деньги спишутся с единого счета, не дожидаясь 28 числа. Аналогичная ситуация с НДФЛ. Использованная для оплаты будущих платежей сумма вернется на счет, если возникнет необходимость уплатить задолженности, у которых уже наступили сроки. При этом размер к оплате по свободному извещению будет исчисляться в зависимости от имеющейся на ЕНС переплаты.

С 1 октября ИП могут предоставлять в инспекцию извещения о рассчитанных налогах, взносах, авансах, которые заверены неквалифированной электронной подписью ФЛ. Получить такую ЭП может любой гражданин без посещения ФНС. Оформить ЭП можно в личном кабинете ФЛ на сайте налоговой.

Аналогичным способом предприниматели вправе предоставлять заявление о применении зачета в счет исполнения будущих обязанностей по уплате налогового сбора. До 1 октября ИП могли подавать такие документы только с использованием для подписания квалифицированных ЭП.

Итоги: к каким нововведениям нужно быть готовым после 01.10.2023

С начала октября до конца 2023 года предприятия вправе предоставлять уведомления об исчисленном налоге два раза в месяц: до 12 и 25 числа текущего месяца. Промежуточное уведомление не является обязательным.

Если бухгалтер сделал ошибку в документе, то можно отправить уведомление об ошибке (уточняющий документ). Но если была допущена ошибка в самом уведомлении об ошибке, то такой документ признается частично или полностью непредставленным:

- частично не представленное извещение – документ, в котором выявлены ошибки по одному, нескольким, но не по всем налоговым сборам;

- в полностью не представленном документе не выполняются контрольные соотношения по всем налоговым сборам, страх. взносам, которые содержатся в документе.

После получения налоговой инспекцией документа с ошибками юрлицо или ИП получит сообщение об обнаруженных ошибках. Это может стать причиной несвоевременной уплатой сбора, начислению пеней.

Работодатель может получить штраф, если не предоставит основное уведомление в указанный срок. Суммы штрафов будут введены к концу года.

- С октября 2023 в документе бухгалтер может указывать отрицательные суммы. ИП или предприятие, которое работает на упрощенке, вправе подавать уведомления с отрицательными суммами налогов, взносов. Сумма к уменьшению не должна превышать начисленный авансовый платеж за полугодие.

- Нельзя представить новый документ, если была допущена ошибка в предыдущем. Пример: не получится предоставить новую форму в отрицательной суммой, если в предыдущей документации была указана сумма больше. Такой документ не будет принят, требуется подавать новое уведомление с исправленной ошибкой.

- Запрещается направлять переплату по налогу на выполнение фискальных обязательств третьих лиц. С октября 2023 положительное сальдо можно зачесть в счет предстоящих платежей собственного ИП, юрлица или вернуть сумму на банковский счет.