Основы расчета с бюджетом в 2023 году

С начала года вступил в силу новый порядок. У каждого плательщика налога сформировался единый налоговый счет (ЕНС). Он содержит два показателя:

- Первый – ЕНП (единый налоговый платеж). К нему относятся средства, которые переводятся в госбюджет на конкретный КБК (код бюджетной классификации, который состоит 20 знаков и обозначает определенную группировку расходов, доходов) без распределения по разновидностям налоговых сборов, взносов. К этим средствам добавляются деньги, которые получены из бюджета: возмещение НДС, возврат переплаченных сумм и т. д. (статья 11.3 НК).

- Второй – комплекс обязанностей. К нему относится размер налоговых сборов, взносов, авансов, штрафных санкций, пеней, который плательщик налога должен перечислить в бюджет. Комплекс формируется на основе документации: деклараций, расчетов, уведомлений об исчислении взносов, налоговых сборов.

Работники налоговой распределяют деньги ЕНП в счет погашения комплекса обязательств в определенной последовательности согласно ст. 45 НК:

- не уплаченная в срок часть по НДФЛ, начиная с самого ранней даты формирования;

- текущий налог на доходы ФЛ;

- недоимка по другим налоговым сборам, взносам;

- пени;

- проценты;

- штрафы.

Если на ЕНС много средств, то досрочно уплатить определенный налоговый сбор невозможно. Необходимо ждать, когда наступит установленный законодательством срок уплаты.

Промежуточное уведомление по НДФЛ

С 1 октября 2023 налоговые агенты вправе предоставлять промежуточное или досрочное уведомление по налоговому сбору для списания с ЕНС суммы налога за период с 23 числа предшествующего месяца по 9 число текущего месяца. Когда налоговая инспекция получит документ, средства со счета списываются на следующий день после получения, а не 28-го числа.

Важно понимать, что сдача промежуточного извещения не освобождает предприятие от предоставления в ФНС основного уведомления. С 01.10.2023 налоговые агенты могут сдавать два извещения по налогу в месяц:

- промежуточный документ не относится к обязательным, поэтому предприятие самостоятельно решает, формировать и отправлять уведомление в инспекцию или нет;

- основное уведомление, которое должно сдаваться в обязательном порядке.

Первое добровольное (промежуточное) уведомление отправляется в инспекцию до 12 числа текущего месяца. В документе отражается сумма налога, которая была удержана за период с 23 числа прошедшего месяца по 9 число текущего. Пример промежуточного уведомления по ЕНП можно посмотреть здесь.

Второе основное (обязательное) уведомление предоставляется в привычный срок – до 25-го числа соответствующего месяца. В извещении указывается размер налога, который был исчислен за период с 23 числа предшествующего месяца по 22 число текущего месяца.

И в добавочном, в основном документе указываются одинаковые коды периодов, КБК и т. д. Разница между заполненными документами только в суммах и датах заполнения.

Корректировки в порядок предоставления уведомлений для ИП

Уведомления о суммах налогового сбора подается по умолчанию в электронном формате: через личный кабинет сайта налоговой или по ТКС. И в том, и в другом случае документ должен подписываться КЭП (квалифицированной электронной подписью). Такое правило касалось и юрлиц, и ИП.

В соответствии со ст. 58 НК, в которой регламентирован порядок сдачи уведомления в контролирующий орган, плательщик налога вправе предоставлять уведомление на бумажном носителе. Возможность предоставляется компаниям, которые имеют право подавать отчетность в налоговую в бумажном виде.

С октября 2023 года ИП могут предоставлять уведомления через личный кабинет. Документ разрешается подписываться неквалифицированной ЭП, которую легче оформить. ИП может заверять такой подписью не только извещение, но заявление о зачете. Такие корректировки снимают с ИП обязанность оформления КЭП.

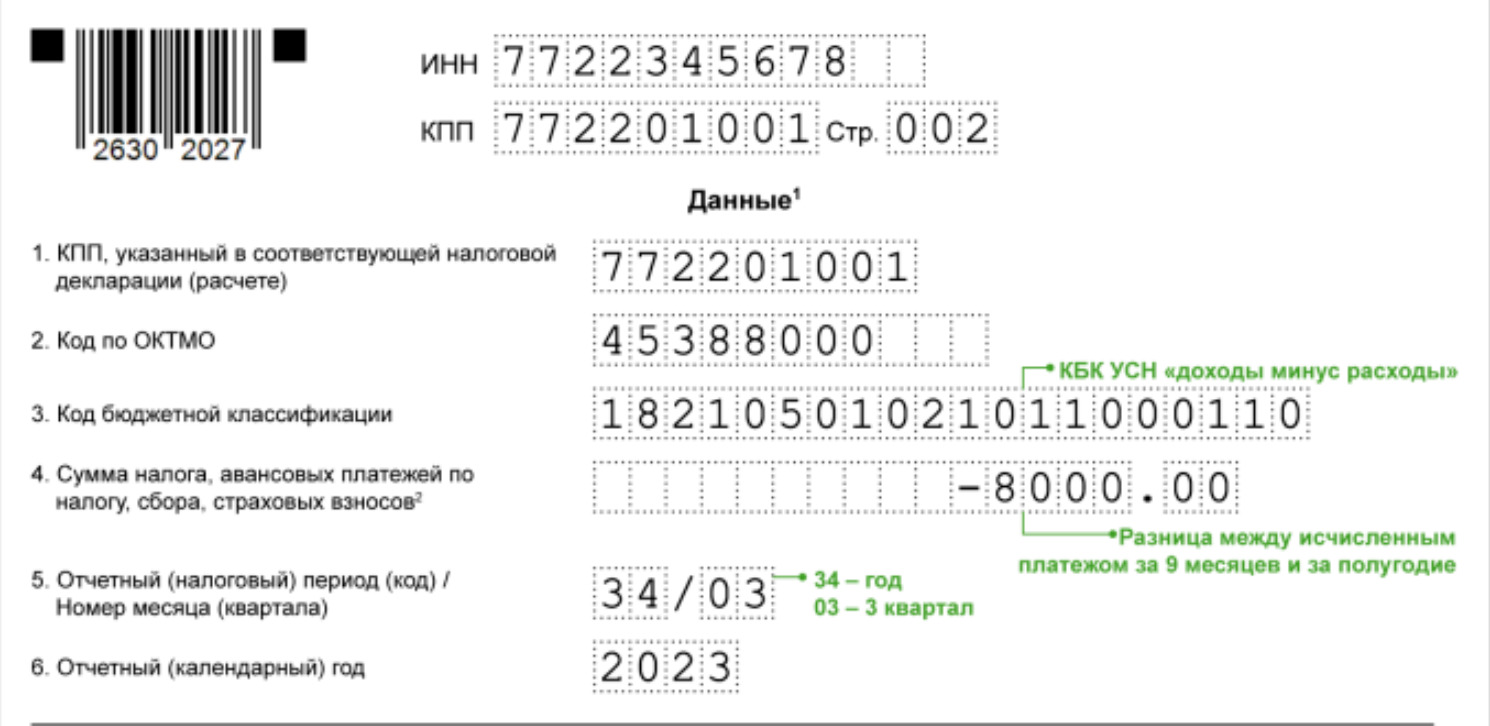

Подача документа с отрицательным значением

До октября 2023 года Налоговый кодекс не предусматривал возможность указывать в документе отрицательные суммы. По этой причине у компаний, которые применяют УСН (упрощенку), возникал актуальный вопрос, как отражать сумму авансового платежа к уменьшению в извещении.

Чтобы решить проблему, налоговая разработала Письмо № СД-4-3/8716@. Оно содержит разъяснения по отражению отрицательных значений. С 01.10.2023 налоговый агент может указывать в уведомлении суммы с минусом.

Ситуации, когда в документе прописывается отрицательное значение, часто возникает, если размер аванса за текущий отчетный период меньше суммы авансового платежа за прошедший период.

Пример:

У ИП Крутов А. П., который работает на упрощенке, сумма авансовых платежей нарастающим итогом за три квартала составила:

- за первый квартал – 2000 руб.;

- за полугодие – 5000 руб.;

- за 9 месяцев – к уменьшению 3000 руб.

В документе об исчисленном налоге предприниматель отражает следующие размеры по авансовым платежам:

- за первый квартал – 2000 руб.;

- за полугодие – 3000 руб.;

- за 9 месяцев – отрицательную сумму 2000 руб.

В четвертой строке уведомления указывается сумма с минусом: «-2000».

Несоответствия по контрольным соотношениям и ошибки в документах

Налоговый кодекс ранее не предусматривал правила проверки сведений, которые отражаются в уведомлениях, с контрольными соотношениями (КС). Письмо налоговой № ЕА-4-15/3132@ содержит информацию по КС. По ним сотрудники инспекции проводило проверку документов от юрлиц и ИП.

Если в уведомлении была допущена и обнаружена налогоплательщиком ошибка, то следует направить уведомление об ошибке в инспекцию. Если допустить ошибку в документе об ошибке, то такая документация признается частично или полностью не представленным.

Автоматическое зачитывание страховых взносов

С 01.10.2023 схема работы будет включать два этапа:

- Сотрудники налоговой резервируют суммы страх. взносов с учетом сведений, которые указаны в уведомлениях или РСВ (отчетах).

- Средства списываются с ЕНС на следующий день после получения уведомления или отчетности в налоговый орган.

До 1 октября сотрудники инспекции резервировали платежи по сроку – до 28 числа, вне зависимости от даты подачи документов. С октября осуществляется автоматический зачет по уведомлениям или РСВ. Если на едином счете компании положительное сальдо, то налоговая спишет требуемые суммы, не дожидаясь крайнего срока оплаты.

Алгоритм зачета положительного сальдо ЕНС

После внесенных № 389-ФЗ изменений процедура возврата платежей на ЕНС стала прозрачнее. Речь идет о платежах, которые зарезервированы на определенные КБК налоговых сборов, взносов, срок оплаты которых еще не наступил. Процедура возврата с 01.10.2023 прописана в НК.

После подачи заявления для отмены зачета или при образовании задолженности по налогу суммы переносятся в сальдо (сальдо – остаток по счету, разница между поступлениями и расходами). Особенности переноса:

- зачет отменяется последовательно, начиная с самых ранних периодов оплаты отложенных платежей;

- если сроки совпадают, то начинают отмену с наименьшей суммы.

Сбор не надо уплачивать дважды

С октября обязательство по налогам считается исполненным после пополнения ЕНС должника или взыскания приставом задолженности. Не имеет значения, куда деньги будут распределены, главное – они лежат на счете плательщика налога.

До октября все перечисленные средства от приставов формировались в одну сумму. Программа перераспределяла деньги в порядке очереди. По этой причине возникали неприятности.

Образец уведомления по ЕНП в октября 2023 года

Итак, в октябре 2023 года можно подать два уведомления. Первое до 12 октября в котором будет НДФЛ, удержанный в период с 23.09 до 09.10 (необязательно).

Обязательное уведомление нужно подать в срок не позднее 25 октября 2023 года. В него нужно включить:

| НДФЛ, удержанный в период 23.09–22.10 |

| Авансовый платеж по налогу на УСН за 9 месяцев |

| Авансовый платеж по налогу на имущество организаций за 9 месяцев (III квартал) |

| Авансовый платеж по транспортному налогу за III квартал |

| Авансовый платеж по земельному налогу за III квартал |

| Авансовый платеж ИП по НДФЛ за III квартал |

Далее приведем образцы заполнения (включая УСН и имущественные налоги). Они приведены в системе Консультант Плюс по ссылке (вы можете оформить демо-доступ для более полного обзора).

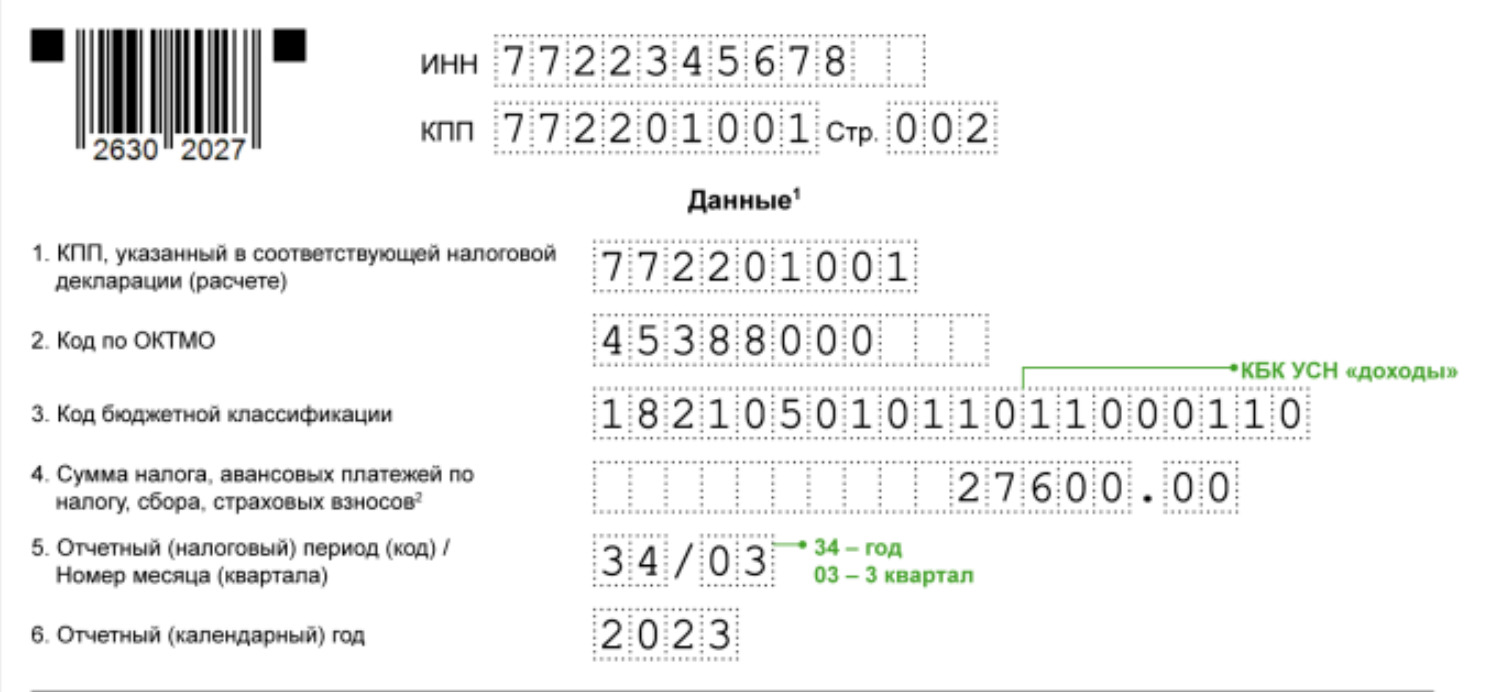

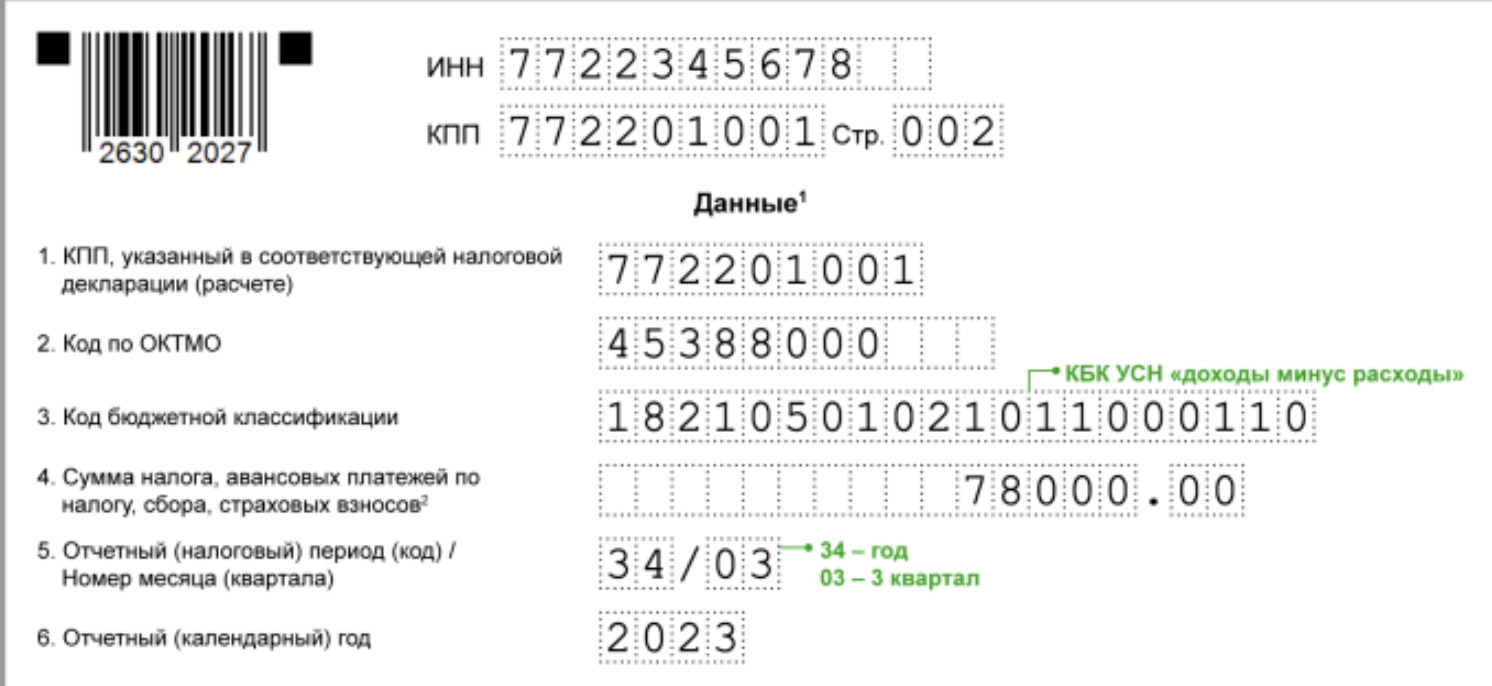

Уведомление на авансовый платеж по УСН за 9 месяцев 2023 года

УСН “доходы”

УСН “доходы минус расходы”

Уведомление на авансовый платеж по УСН к уменьшению за 9 месяцев 2023 года

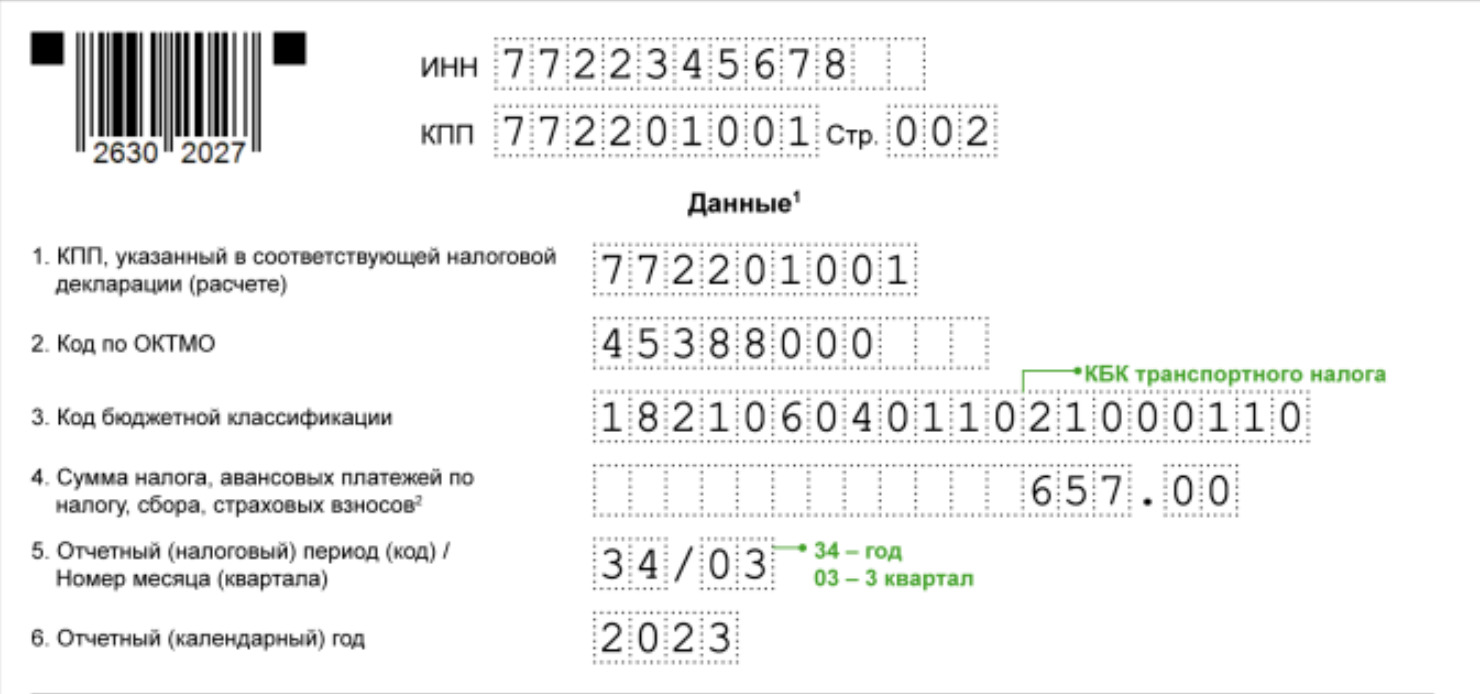

Уведомление по транспортному налогу на 3 квартал 2023 года

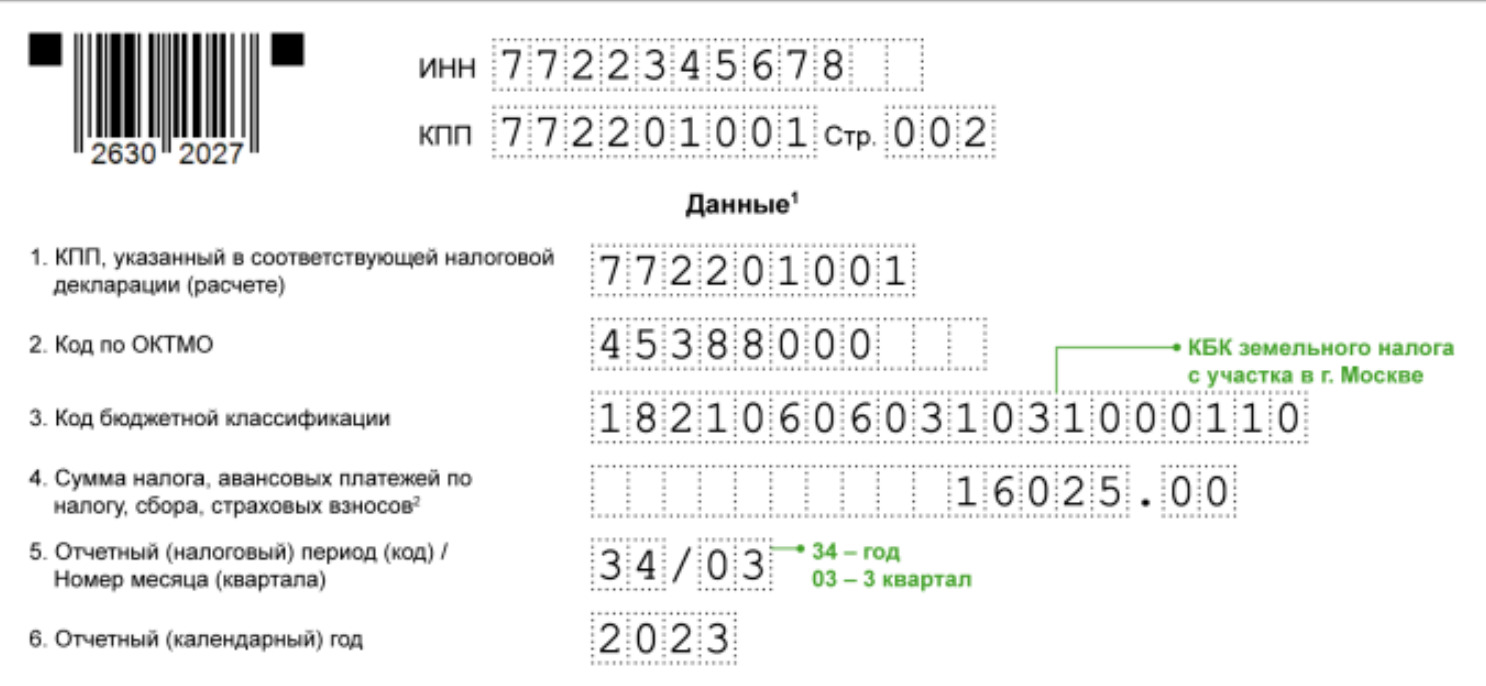

Уведомление по земельному налогу за 3 квартал 2023 года

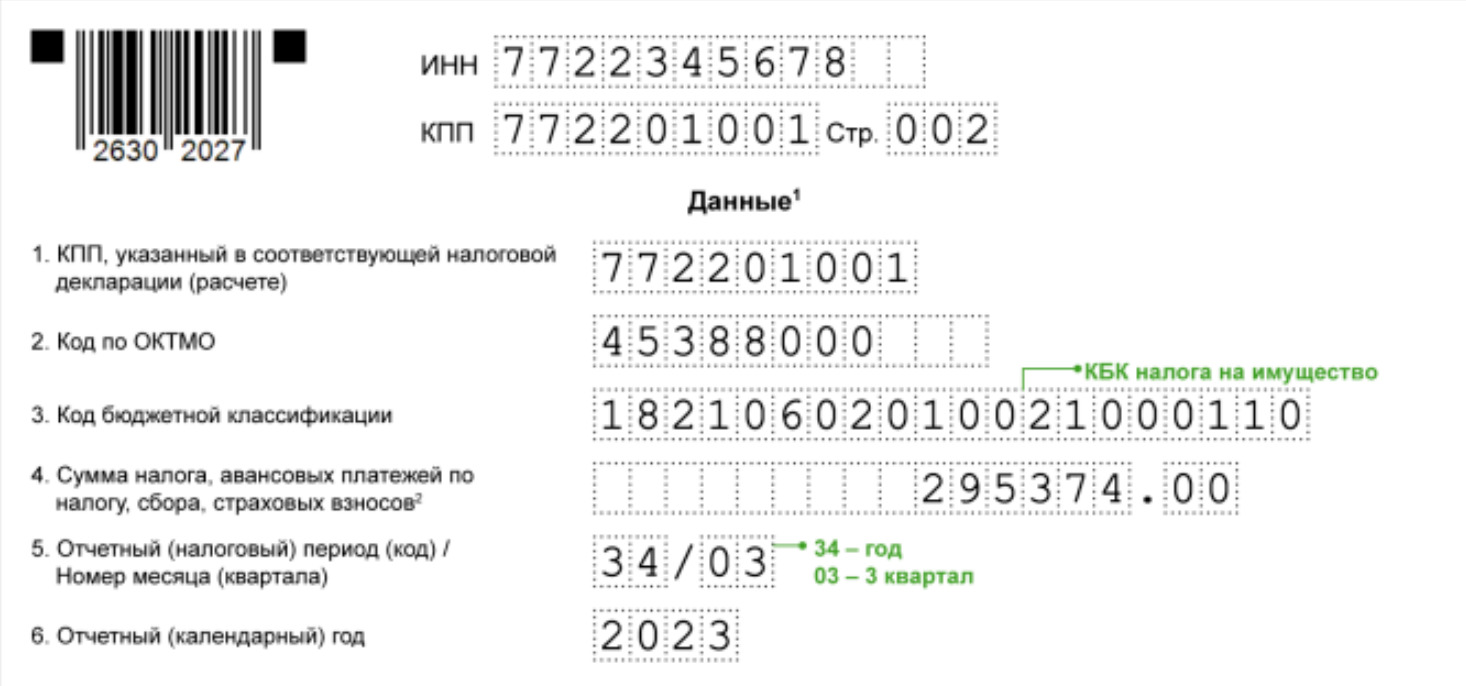

Уведомление по налогу на имущество за 9 месяцев 2023 года