Отчего зависит количество уведомлений

Чтобы определиться, какие и сколько уведомлений подать в налоговый орган, нужно ответить на два вопроса:

- Какой налоговый режим применяется?

- Имеются ли сотрудники в штате?

Налоговый орган имеет два источника информации для списания средств с единого счета в счет уплаты налоговых обязательств: декларация (расчет) или налоговое уведомление.

Поэтому важно определиться, наступил ли срок подачи отчетности на момент наступления срока уплаты каждого вида налогового обязательства.

По каким налогам подать уведомление за 1 квартал налогоплательщикам на ОСН

Изначально разберемся, какие налоги платит компания/ИП на основной системе налогообложения.

Для компаний – это: Предприниматель вместо налога на прибыль уплачивает НДФЛ с себя.

- По налогу на прибыль компании отчитываются путем сдачи деклараций. Причем сдают их ежемесячно или ежеквартально в зависимости от выбранного способа уплаты налога. Срок сдачи отчета раньше, чем наступает обязательство по его уплате, поэтому не нужно по налогу на прибыль сдавать уведомление по ЕНП.

- По НДС, который уплачивается в апреле, информация имеется у налогового органа. По нему также не нужно отчитываться. Это касается юридических лиц и предпринимателей.

- Что касается налога на имущество, то это – региональный налог. Ставки и правила его уплаты устанавливаются региональными властями. В некоторых регионах могут быть не предусмотрены отчетные периоды (хотя такое встречается редко). Поэтому, учитывая, что декларация по имуществу сдается 1 раз в год, при внесении авансовых платежей следует их упомянуть в уведомлении.

- Предприниматели вместо налога на прибыль уплачивают НДФЛ при применении общей системы налогообложения. Декларация 3-НДФЛ сдается один раз в год, но авансы следует вносить ежеквартально. Поэтому в уведомлении за 1 квартал нужно отразить сумму НДФЛ, которую следует заплатить, исходя из доходов и расходов первого квартала.

Уведомления для работодателей за 1 квартал года

Вне зависимости от применяемого режима все компании и предприниматели, имеющие в штате сотрудников, выступают в отношении них страхователями и налоговыми агентами.

Это означает, что в обязанность работодателей входит уплата удержанного НДФЛ и начисленных страховых взносов. Какие уведомления нужно подавать за 1 квартал 2024 года, исходя из этого обстоятельства?

По страховым взносам работодатель отчитывается в РСВ по сроку до 25 апреля. Исходя из этого, становится понятно, что налоговый орган осведомлен на момент наступления срока уплаты о суммах взносов по основному и дополнительному тарифу. Уведомление по страховым взносам за март 2024 года подавать не нужно.

Остается обязанность по подаче уведомления по удержанному НДФЛ два раза в месяц.

Уведомление для плательщиков УСН

«Упрощенцы» должны уплачивать авансовые платежи, вне зависимости от того, выбрали они объект налогообложения «Доходы» или «Доходы за минусом расходов». УСН применяют, как компании, так и ИП. Общий принцип заполнения уведомления одинаковый, но есть некоторые нюансы, касающиеся:

Если налогоплательщик выбрал «Доходы», то здесь не нужно забывать и возможности уменьшить сумму авансового платежа на размер страховых взносов. При этом имеются нюансы:

- Юридические лица уменьшают сумму налога только на взносы, начисленные в пользу сотрудников

- ИП – за сотрудников и за себя.

Поэтому в квартальном уведомлении юрлица указывает только сумму авансового платежа по УСН, а предприниматели – сумму аванса по УСН плюс фиксированные взносы за себя.

Также см. “Как в уведомлении по ЕСН отразить УСН за 1 кв.2024 года“.

Как заполнить уведомление по ЕНП за 1 квартал 2024 года

Форма уведомления состоит из титульного листа и основной части, которая разделена на блоки, в каждом из них содержится информация об одном из налоговых обязательств. Можно не направлять несколько уведомлений, а сгруппировать все положенные платежи в одно уведомление.

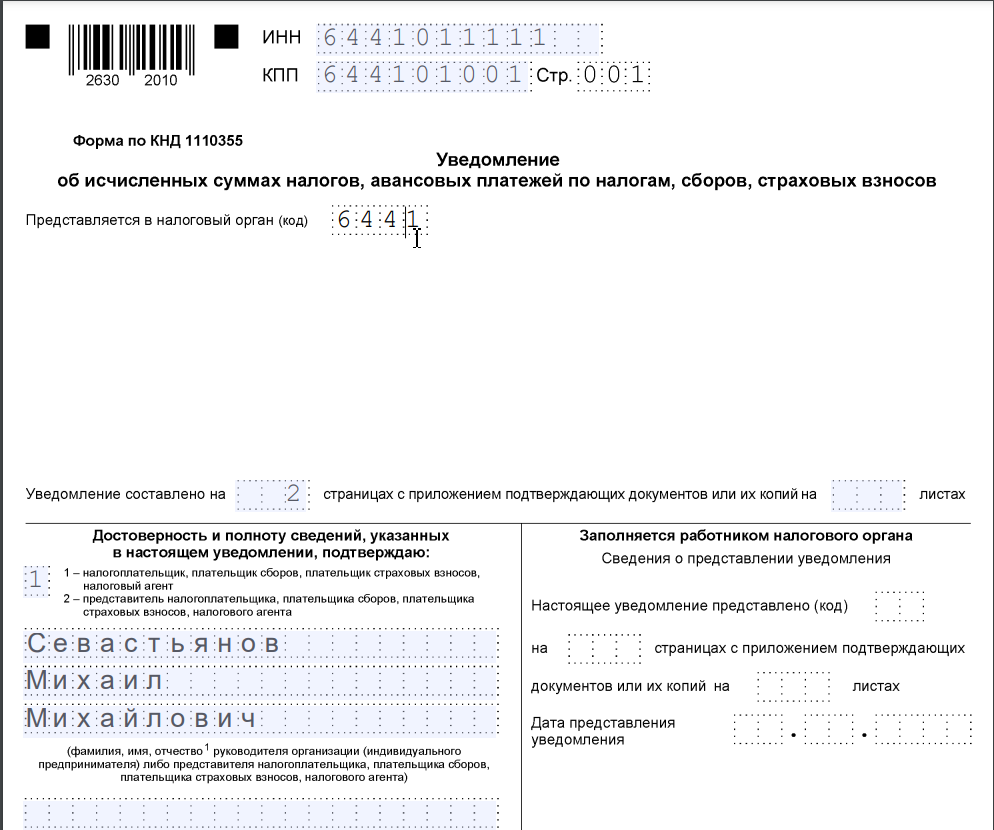

На титульном листе находится минимум информации:

- ИНН/КПП налогоплательщика/налогового агента. Второй реквизит не касается ИП

- Код налогового органа, куда направляется уведомление

- ФИО руководителя или ИП.

Следует обратить внимание на отсутствие на титульном листе наименования налогоплательщика. Это говорит о том, что налоговики определяют принадлежность документа по ИНН, указанному в верхней части листа.

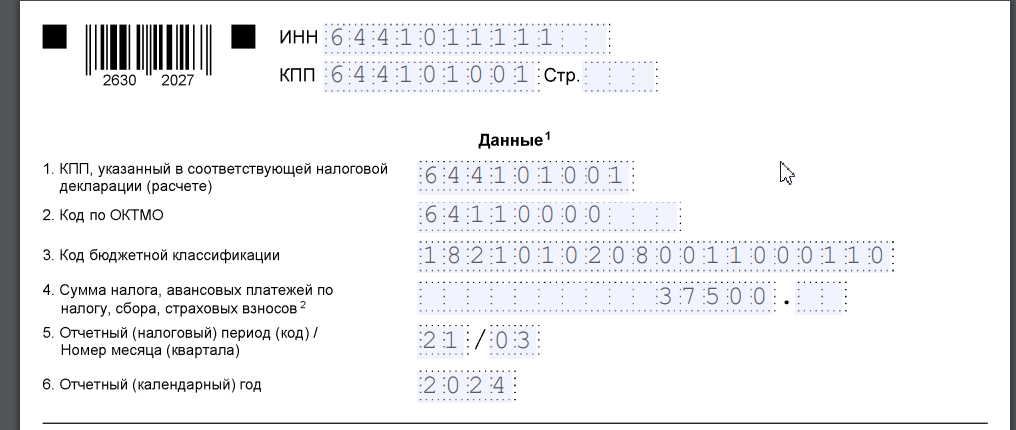

Второй лист заполняется по каждому обязательству. В блоке с информацией следует запонить:

- КПП, которое указывает в декларации по определенному налогу

- КБК, соответствующий платежу

- ОКТМО

- Сумму налогового обязательства

- Период и отчетный год.

Вопросы-ответы

Внимание! Данная статья является объектом авторского права и запрещена к перепечатке СМИ и информационными ресурсами. Редакция портала “Бухгуру” отслеживает факты перепечатки материалов.