Внимание

Кто и по каким налогам обязан в феврале подать уведомление

С 2023 года организации и ИП обязаны сдавать в ИФНС уведомления об исчисленных налогах и взносах. Этот документ нужен для зачета ЕНП (единый налоговый платеж) в счет уплаты обязательств перед бюджетом.

Уведомление об исчисленных суммах представляют по тем налогам и взносам, по которым (п. 9 ст. 58 НК):

- срок их уплаты раньше сдачи декларации/расчета;

- налоговая отчетность не подается вообще.

Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН, налогу по УСН, НДС, налогу на прибыль и др.

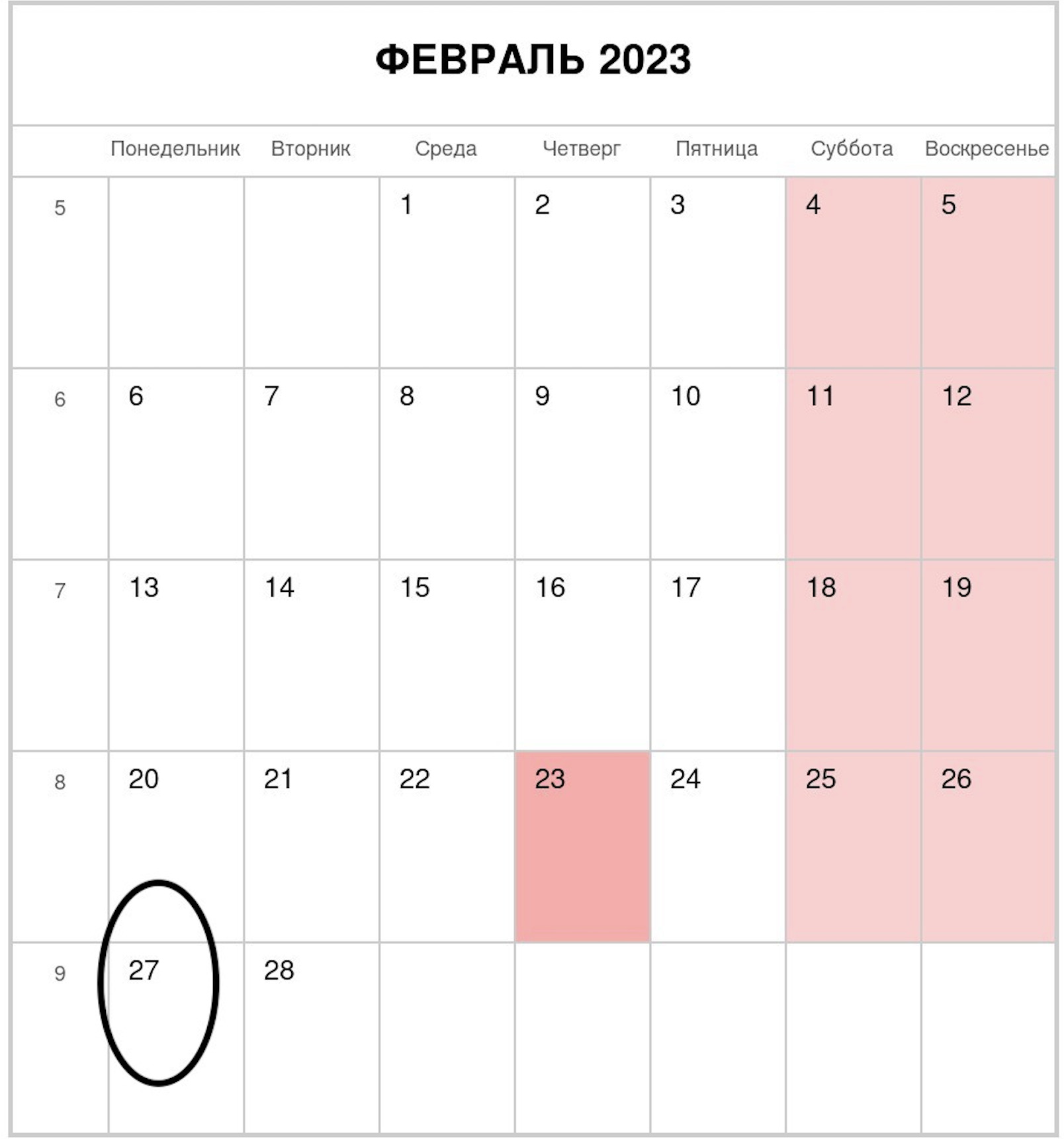

Пример

Когда срок уплаты налогов и взносов наступает раньше, чем срок подачи отчетности, нужно подавать уведомления о сумме налогов и страховых взносов. В данном случае до 27 февраля 2023 года нужно сдать уведомление по НДФЛ — за налог за период с 23 января по 22 февраля, а также уведомление по страховым взносам за январь.

Если же, допустим, организация на общей системе налогообложения и является плательщиком налога на имущество, транспортного и земельного налога, то эти налоги за 2022 года также потребуется отразить в февральском уведомлении, чтобы налоговики “опознали” платежи и правильно зачли их в счет исполнения обязательств.

Таким образом, в февральском уведомлении по ЕНП потребуется отразить:

- НДФЛ, удержанный в период 23.01–22.02;

- страховые взносы за январь;

- налог на имущество организаций за 2022 год;

- транспортный налог за 2022 год;

- земельный налог за 2022 год.

Срок подачи февральского уведомления по ЕНП

Февральское уведомление по налогам и взносам нужно передать в ИФНС в срок не позднее 27 февраля 2023 года (поскольку 25 число выпадает на выходной, субботу).

[su_testimonial]Если же вы не хотите самостоятельно заполнять уведомление, то рекомендуем попробовать сформировать документ автоматически в онлайн-сервисе Контур.Бухгалтерия. Для наших читателей – один месяц бесплатно. Кликайте на баннер ниже и оформляйте доступ.[/su_testimonial]

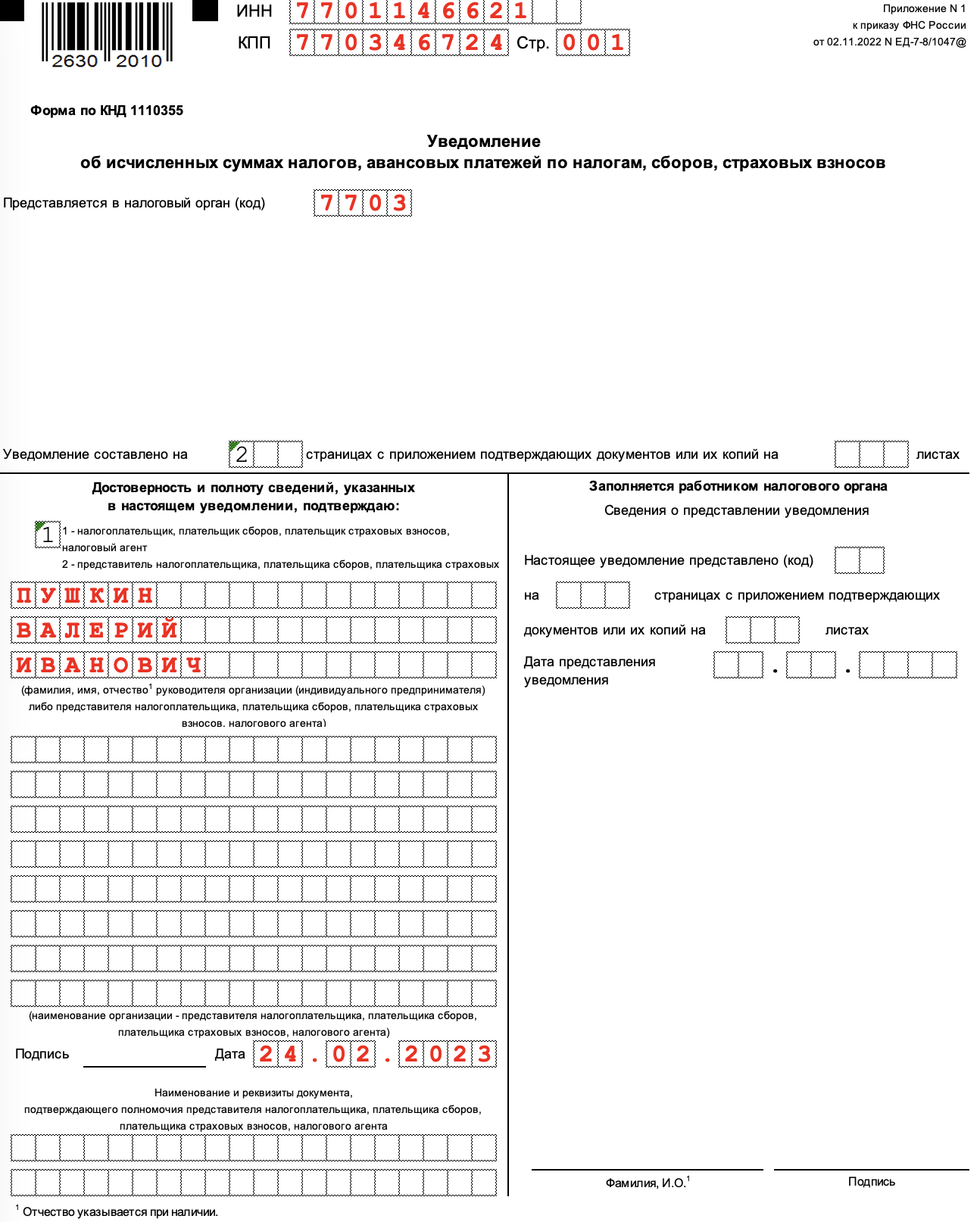

Заполняем титульный лист

В заполнении титульного листа особых сложностей нет. Внесите в него основные данные о компании. Вот пример:

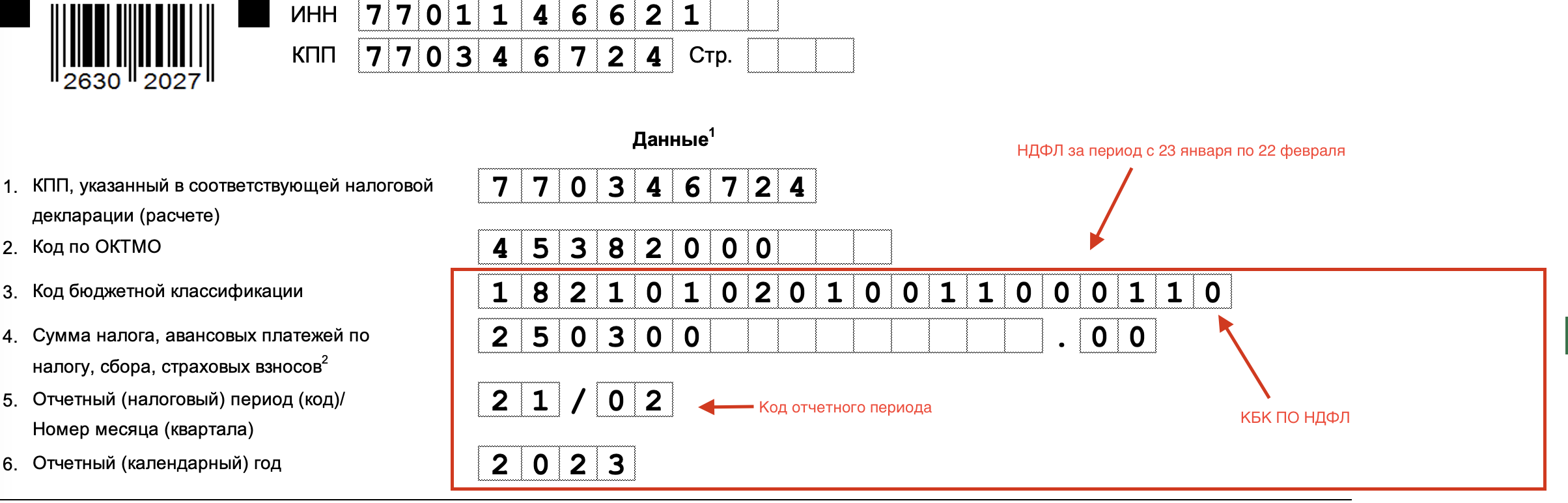

Как показать в февральском уведомлении НДФЛ

В уведомлении укажите НДФЛ, который удержали в период с 23 января по 22 февраля, код периода — 21/02. КБК для НДФЛ по ставке 13 процентов — 182 1 01 02010 01 1000 110, для ставки 15 процентов — 182 1 01 02080 01 1000 110. Предположим, организация работает с тарифом 13 процентов. Вот как будет тогда выглядеть 2 раздел уведомления по НДФЛ:

Также рекомендуем прочитать: “Как заплатить НДФЛ за январь 2023 года“.

Как отразить в февральском уведомлении страховые взносы

В уведомление включите сведения о страховых взносах, которые начислили 31 января за январь, код периода — 21/01. Единый КБК для взносов — 182 1 02 01000 01 1000 160 (теперь делить взносы по разным видам не нужно). Образец будет выглядеть так:

Что касается сроков уплаты взносов за январь, то в 2023 году срок новый – 28-е число следующего календарного месяца (то есть февраля). Получается, что для взносов за январь крайний срок уплаты – 28 февраля 2023 года. Однако, полагаем, что взносы за январь имеет смысл перечислить не позднее 27 февраля. Ведь 25-е число выпадает на субботу.

Другие налоги (имущество, транспорт, земля)

Теперь затронем налог на имущество, транспортный и земельный налог за 2022 год. Почему вообще их надо включать в февральское уведомление (разумеется тем, кто является плательщиком этих налогов)?

Налог на имущество

Декларация по налогу на имущество за 2022 год должна подаваться в ИФНС не позднее 27.03.2023. А сам налог нужно перечислить не позднее 28 февраля 2023 года. Получается, что срок уплаты налога наступает раньше, чем срок сдачи отчетности. Поэтому налог на имущество нужно включить в февральское уведомление.

Транспортный и земельный налоги

С транспортным и земельным налогом за 2022 года ситуация иная. Дело в том, что декларации по этим налогам сдавать вообще не нужно. А сами налоги нужно перечислить не позднее 28 февраля 2023 года. А срок сдачи февральского уведомления – 27.02.2023 (на день раньше). Поэтому, чтобы налоговики смогли «опознать» принадлежность поступивших сумм к транспортному и земельному налогу – нужно подать уведомление. Если этого не сделать – налог не будет считаться уплаченным и могут возникнуть проблемы (пока, правда, налоговики официально не разъяснили, какие именно).

Покажите эти налоги в уведомлении в феврале 2023 таким образом:

- укажите разные КБК, по каждому налогу – свой;

- код отчетного периода у всех будет одинаковый 34/04 (Также см. “Все коды отчетных периодов по ЕНП на 2023 год“);

- отчетный год – 2022.

![]()

![]()

Разьяснение от ФНС от 09.02.2023 по имущественным налогам

ФНС предупредила организации, что 28 февраля истекает срок уплаты имущественных налогов за 2022 год. Соответствующие разъяснения приведены в сообщении от 09.02.2023.

ФНС напоминает, что с 2023 года вступили в силу новые нормы НК РФ, которые установили единые сроки уплаты для юридических лиц транспортного и земельного налогов, налога на имущество, а также авансовых платежей по ним. В частности, за 2022 год указанные налоги должны уплачиваться не позднее 28 февраля 2023 года.

Кроме того, с 2023 года налогоплательщики-организации должны подавать уведомления об исчисленных суммах налогов, авансовых платежей по ним. Такое уведомление представляется в налоговый орган по месту учета не позднее 25 числа месяца, в котором установлен срок уплаты. Соответственно уведомление по имущественным налогам за 2022 год следует подать не позднее 27 февраля 2023 года (поскольку 25 и 26 приходятся на выходные дни).

При этом в 2023 году организации могут не подавать уведомление и указать все необходимые сведения для зачисления налога в соответствующий бюджет в платежном поручении. Такой подход допускается, если ранее указанные уведомления в налоговые органы не представлялись. Таким образом, получается, что налог на имущество, транспортный и земельный налог можно не отражать в уведомлении. Но для этого вся информация должна быть отражена в платежном поручении на уплату налогов за 2022 год.