Новая дата получения дохода

С 1 января 2023 года датой фактического получения дохода в виде оплаты труда для исчисления НДФЛ считается день выплаты такого дохода.

Тем самым, утратило силу положение п. 2 ст. 223 НК РФ, по которому такой датой признавался последний день месяца, за который был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором или контрактом (Федеральный закон от 14.07.2022 № 263-ФЗ).

Новый срок уплаты НДФЛ с 2023 года

Важное новшество: с 1 января 2023 года налоговые агенты обязаны перечислять исчисленный и удержанный НДФЛ за период с 23-го числа предыдущего месяца по 22-е число текущего месяца не позднее 28-го числа текущего месяца. Об этом говорит новая редакция п. 6 ст. 226 Налогового кодекса РФ.

Таким образом, НДФЛ нужно оплатить в следующие сроки:

- с выплат с 1 по 22 января 2023 – 30.01.2023 (был перенос, т. к. 28.01 суббота);

- с выплат с 23 января по 22 февраля 2023 – 28.02.2023.

С 2023 года установлен общий срок уплаты НДФЛ со всех выплат – аванса и зарплаты, премий, отпускных, больничных, матпомощи, дивидендов, выплат при увольнении, выплат по договорам ГПХ.

Новый подход к удержанию НДФЛ

Кроме того, больше нет привязки к виду выплаты, с которой нужно удержать налог. То есть НДФЛ удерживайте при каждой выплате дохода. Даже если это аванс.

Таким образом, изменения по срокам уплаты более всего затронули именно НДФЛ.

В феврале 2023 необходимо сначала удержать налог с итоговой зарплаты за январь 2023, а затем с февральского аванса.

Обновлённый расчет 6-НДФЛ

Бланк формы 6-НДФЛ, а также порядок её заполнения и электронный формат сдачи по-прежнему утверждены приказом ФНС России от 15.10.2020 № ЕД-7-11/753.

Но начиная с отчёта за 1 квартал 2023 года нужно использовать обновлённую форму 6-НДФЛ, изменения в которую закрепил приказ ФНС от 29.09.2022 № ЕД-7-11/881.

Данные по НДФЛ за январь 2023 года нужно включить в 6-НДФЛ за 1 квартал 2023 года. Крайний срок его сдачи в налоговую – 25.04.2023.

Также см. Как и когда отразить зарплату за декабрь 2022 в 6-НДФЛ.

Уведомление на ЕНП

НДФЛ за январь 2023 года платят до сдачи 6-НДФЛ. Поэтому нужно подать в налоговый орган уведомление об исчисленных суммах налога на доходы физлиц (п. 9 ст. 58 НК РФ). Его форма уведомления, порядок заполнения и электронный формат отправки утверждены приказом ФНС от 02.11.2022 № ЕД-7-8/1047.

Срок подачи уведомления – не позднее 27 февраля 2023 года за период с 23.01.2023 по 22.02.2023.

Налоговые агенты по НДФЛ указывают в уведомлении в том числе информацию о суммах налога, исчисленного и удержанного ими за период с 23-го числа месяца, предшествующего месяцу подачи уведомления, по 22-е число текущего месяца.

В уведомлении об исчисленном НДФЛ за работников обособки укажите отдельно:

- КПП по месту сдачи 6-НДФЛ за обособку;

- ОКТМО по месту учета обособленного подразделения.

Также см. Заполнение с 2023 года уведомления в налоговую об исчисленных налогах: правила.

Другой вариант

На основании ч. 14 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ можно в течение 2023 года воспользоваться правом подавать уведомления об исчисленных суммах НДФЛ в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему РФ

Условие: ранее такие уведомления в налоговые органы не представляли.

И учтите, деньги в счет уплаты НДФЛ всё равно проходят через единый налоговый счет.

Куда платить

С 01.01.2023 сумму НДФЛ, исчисленную и удержанную налоговым агентом, перечисляют по месту его учета в налоговом органе (месту его жительства), а также по месту нахождения каждого обособленного подразделения.

Налог нужно перечислить с январских доходов работников обособки и физлиц, заключивших с подразделением/его уполномоченным лицом договоры гражданско-правового характера.

Платёжка по НДФЛ в рамках ЕНП

НДФЛ за январь 2023 уплачивайте по форме обычного платежного поручения.

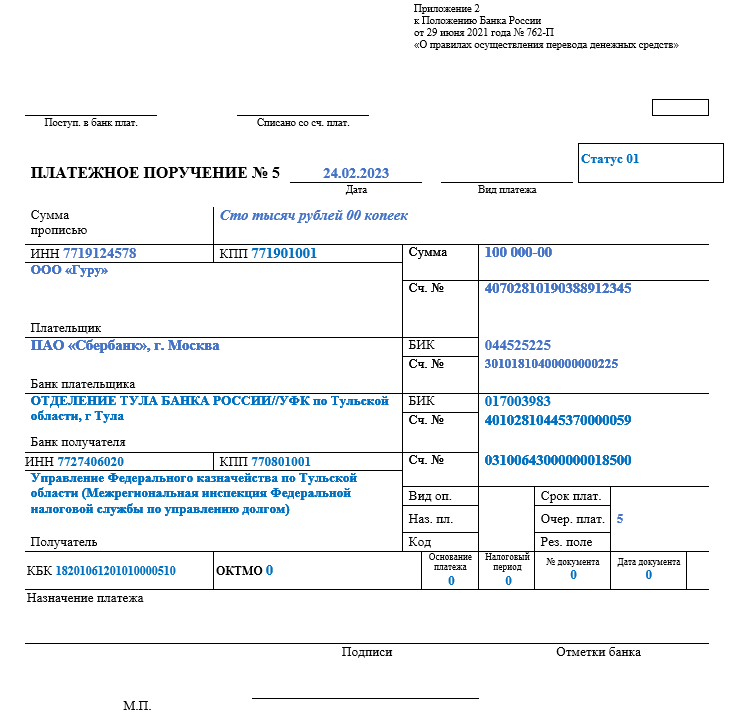

Платеж по НДФЛ за январь 2023 перечисляют на казначейский счет в УФК по Тульской области. Получателем (поле 16) указывают “УФК по Тульской области (Межрегиональная ИФНС по управлению долгом)” и приводят его банковские реквизиты.

| ПОЛЕ ПЛАТЕЖКИ | НАЗВАНИЕ РЕКВИЗИТА | ЗНАЧЕНИЕ РЕКВИЗИТА |

|---|---|---|

| 13 | Наименование банка получателя средств | ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула

(актуально для всех плательщиков ЕНП) |

| 14 | БИК банка получателя средств | 017003983 |

| 15 | № счета банка получателя средств | 40102810445370000059 |

| 16 | Получатель | Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

| 17 | Номер казначейского счета | 03100643000000018500 |

Также следует заполнить:

- статус плательщика (101) – 01 (ставьте 02, если платёжка в 2023 г. заменяет уведомление об исчисленных суммах НДФЛ);

- КПП (102) – 0 или КПП организации, даже если платите налог за обособку;

- КБК (104) – 18201061201010000510;

- УИН (22), ОКТМО (105), основание платежа (106), налоговый период (107), номер документа (108), дата документа (109) – 0;

- очередность платежа (21) – 5.

Есть небольшие противоречия, как заполнить поле 24 – назначение платежа. Указание «Единый налоговый платёж» не будет нарушением, но ФНС в примерах платёжек в адрес налоговых органов оставляет его пустым. Также есть мнение, что упомянуть ЕНП нужно только при перечислении налога, взноса за другое лицо.

Все реквизиты есть также на сайте ФНС здесь.

Платежку по НДФЛ за январь 2023 также можно сформировать в сервисе ФНС “Уплата налогов и пошлин“. Тогда заполнить нужно только реквизиты плательщика и сумму налога.

Реквизиты получателя ЕНП едины для всех организаций и не зависят от способа уплаты НДФЛ и региона.

По сути, это все реквизиты, которые необходимо знать, чтобы понимать, как заплатить НДФЛ за январь в феврале 2023 года по новым правилам.

Также см.:

Как правильно заполнить реквизиты платёжного поручения на ЕНП.

Как с 11.02.2023 заполнять платежные поручения по налогам и взносам.

Пример платёжки по НДФЛ за январь 2023

При перечислении в бюджет НДФЛ на единый налоговый платёж в феврале 2023 за январь с учётом новых правил заполнения реквизитов образец платежного поручения по НДФЛ в феврале 2023 года выглядит так:

Также см. Как заполнять платежное поручения по НДФЛ в 2023 году: образец.

Что в бухучете

| СИТУАЦИЯ | ПРОВОДКА | РАСШИФРОВКА |

| Подали уведомление об исчисленных суммах НДФЛ | ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» – КРЕДИТ 68 субсчет «Единый налоговый платеж» | Отражен НДФЛ к уплате на основании уведомления |

| Перечисляете НДФЛ в рамках ЕНП | ДЕБЕТ 68 субсчет «Единый налоговый платеж» – КРЕДИТ 51 | Перечислены деньги на единый налоговый счет |

| Решили платить отдельными платежками | ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» – КРЕДИТ 51 | Перечислены деньги напрямую на КБК по НДФЛ |

Ставка НДФЛ

С доходов работника-резидента за январь 2023 года налоговый агент исчисляет НДФЛ по ставке 13%, а с суммы больше 5 млн рублей – 15%.

За чей счет

С 2023 года отменено положение п. 9 ст. 226 НК, которое запрещало платить НДФЛ налоговым агентам за свой счет.

Это значит, что с 01.01.2023 перечислять денежные средства на единый налоговый счет в счет предстоящей уплаты НДФЛ можно до удержания налога у работника. То есть за счёт компании-работодателя.