Расскажем, как действовать, если сотрудник не успел получить причитающиеся ему деньги и умер.

Кому можно выплатить зарплату умершего

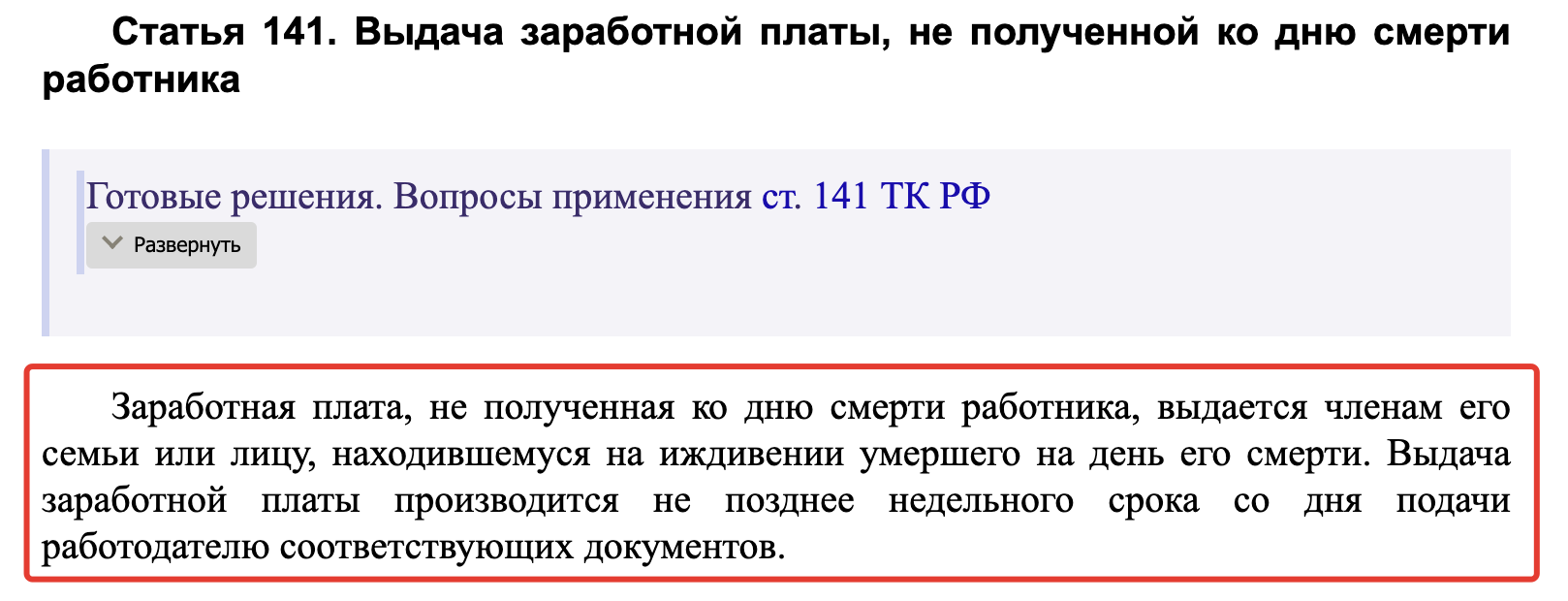

Согласно трудовому законодательству, деньги, которые должен был получить умерший работник, можно выплатить членам его семьи. Ст. 141 ТК РФ предусматривает, что за зарплатой могут обратиться иждивенцы и родственники покойного. На практике возникают сложности.

Пример:

У покойного остались бывшая жена, с которой на момент смерти он не состоял в браке, и внучка — не кровный, а усыновлённый ребёнок. Родных детей нет или невозможно установить их местонахождение. Руководителю компании нужно определить, кому из двоих выплатить зарплату.

Как сказано в ст. 2 Семейного кодекса РФ, к членам семьи относятся законный супруг, дети и родители. В этой ситуации указанных лиц нет, поэтому нужно руководствоваться положениями гл. 15, где приводится перечень членов семьи. Так, к родственникам относятся дедушки, бабушки, внуки, приёмные родители, усыновлённые дети.

Обе женщины, обратившиеся за зарплатой, не относятся к перечисленным родственникам. Если бы в примере были вдова покойного и бабушка, брат и приёмный ребёнок или другое сочетание граждан, работодатель мог действовать по своему усмотрению. Есть и другой вариант: выплатить деньги тому, кто обратиться первым, при условии, что у всех родственников есть право их получить.

В примере обратились 2 человека, но их степень родства не предусматривает, что работодатель вправе выплатить им зарплату покойного. Поэтому деньги не следует отдавать никому из них.

Как действовать работодателю в спорной ситуации

Если нет законных претендентов на получение денег или они не могут договориться между собой, зарплату умершего необходимо перечислить на счёт, открытый на имя работника. Одновременно с этим следует уведомить банк о кончине клиента.

Ст. 1183 Гражданского кодекса предусматривает, что отправить деньги на счёт покойного можно не ранее, чем через 4 месяца после его смерти. До этих пор средства можно депонировать — передать в банк на хранение. Это позволит организации снять с себя ответственность, касающуюся невыплаченной зарплаты.

Денежные средства будут находиться на счёте до тех пор, пока не будет открыто наследственное дело. Далее нотариус включит их в наследственную массу и разделить пропорционально долям, положенным наследникам по закону. Определяющим фактором будет не степень родства, а право на наследование имущества покойного.

Если за зарплатой покойного обратились родственники, имеющие право на эти деньги, работодатель может принять решение о выплате кому-то из них. Но нужно учитывать, что вручать средства можно только двум категориям лиц:

- родственникам, указанным в СК РФ, при условии, что на момент смерти они проживали на одной жилплощади с покойным;

- лицам, находившимся на иждивении умершего гражданина, вне зависимости от их места проживания или пребывания.

Внимание!

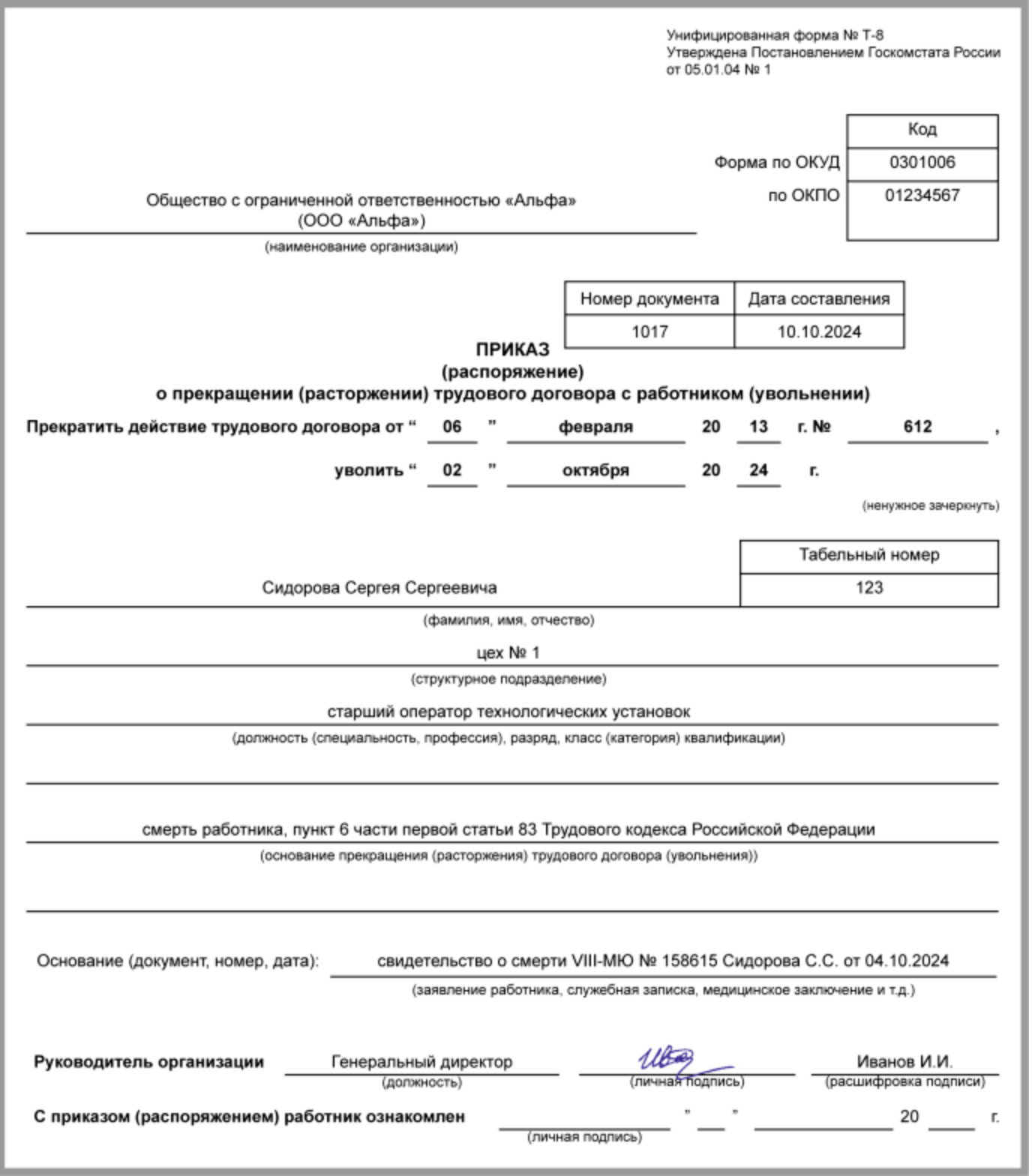

Также см. “Образец приказа об увольнении умершего”.

Документы для получения зарплаты покойного

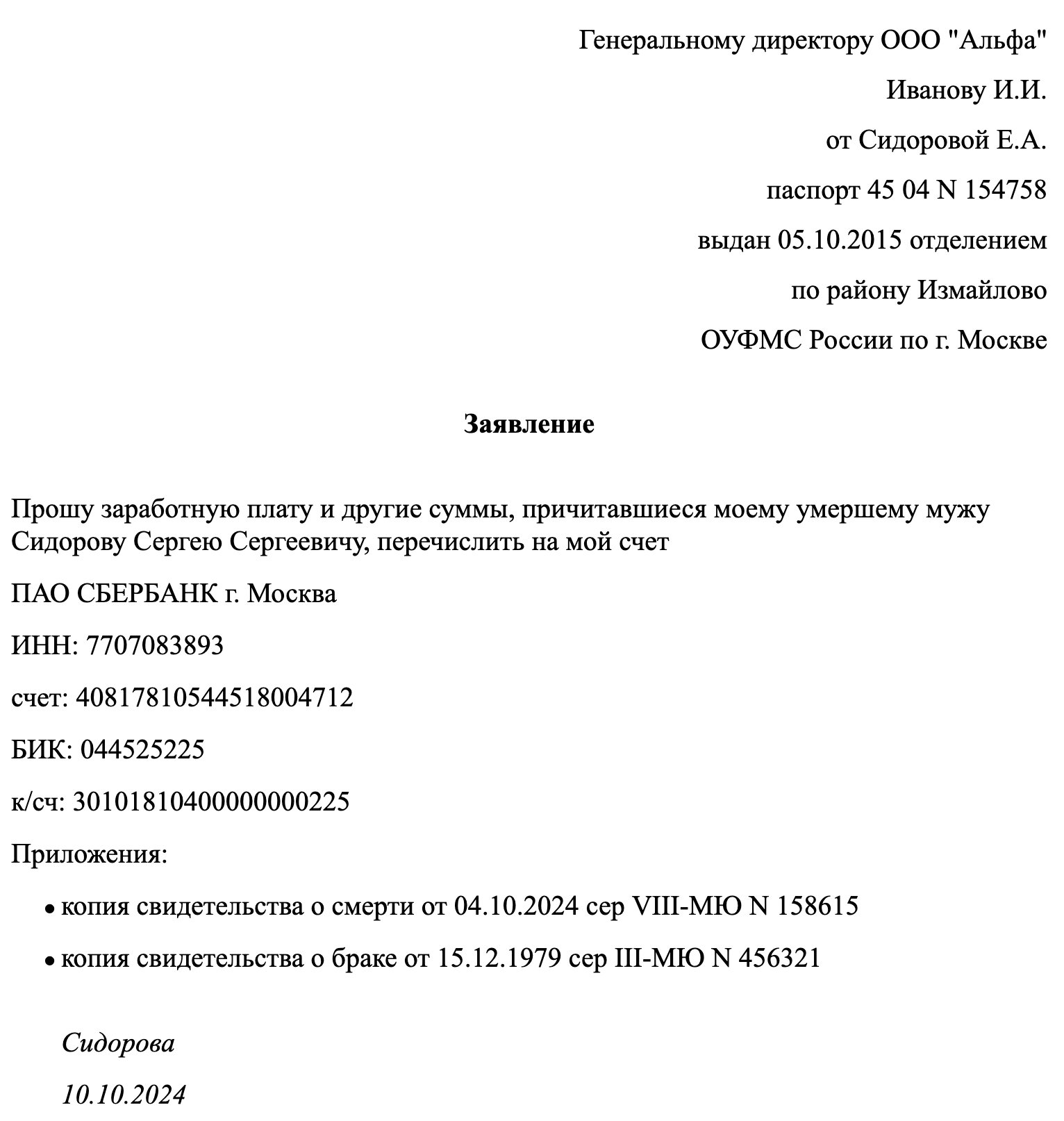

Если за деньгами обратились родственники, имеющие на это право, они должны предоставить такие документы:

- св-во о смерти;

- заявление с просьбой произвести выплату;

- документ, подтверждающий, что заявитель состоял с покойным в родственных отношениях или был у него на иждивении;

- свой паспорт или иной документ удостоверяющий личность.

В заявлении, которое родственник или иждивенец подаёт на имя работодателя, он должен указать следующее:

- предпочтительный способ получения денег;

- если выбрано получение на счёт в банке — банковские реквизиты;

- степень родства с умершим или факт иждивения;

- перечень приложенных документов.

Образец заявления о выплате зарплаты умершего в 2024 году

Уплата НДФЛ и взносов

С заработной платы, причитающейся умершему сотруднику, НДФЛ не взимается. В соответствии со ст. 44 ТК РФ, смерть работника служит основанием для прекращения его обязанности по уплате налога на доходы физлиц. ФНС и Минфин неоднократно публиковали информационные письма, в которых разъясняется, что НДФЛ не взимается со всех выплат, положенных покойному работнику. Это распространяется на все случаи, когда суммы получают члены семьи или иждивенцы умершего.

Правило действует и в случае, когда деньги передают родственникам в рамках процедуры наследования. Это не касается только вознаграждений, выплачиваемых наследникам авторских прав (правопреемникам) покойного. Основание — п. 18 ст. 217 НК РФ.

С зарплаты покойного работника и приравненных к ней выплат взимаются страховые взносы. Об этом есть разъяснения в информационном письме Минфина № 03-15-07/53912 от 22 августа 2017 г. Сотрудники ведомств аргументируют это тем, что взносы взимаются с сумм начисленной оплаты труда, а на момент её начисления работник был жив и застрахован.

Ранее Минфин издавал информационные письма, где излагалась противоположная позиция. Также с сумм, причитающихся покойному, удерживается налог на прибыль. Основание — ст. 255 и 272 НК РФ.

Как составить заявление

Заявление можно составлять в свободной форме. Основное условие — в нём должны присутствовать обязательные реквизиты, а именно:

- должность и ФИО руководителя;

- наименование компании;

- ФИО и данные паспорта заявителя;

- просьба о перечислении выплат;

- реквизиты. куда следует отправить деньги;

- перечень приложенных документов;

- дата и подпись.

Печать и подписи других лиц не требуются. Заявление нужно передать секретарю или в бухгалтерию.

Краткие итоги

Сумма оплаты труда, не полученная работником по причине его смерти, и другие денежные средства, включая компенсацию за неиспользованный отпуск, выплачиваются лицам, у которых есть право на получение этих денег. Это могут быть члены семьи, перечисленные в СК РФ, или иждивенцы. Первоочередное право на получение денег имеют супруг или супруга, дети и родители. Если их нет право переходит к дедушкам, бабушкам, братьям, сёстрам, внукам.

- Семейный кодекс предусматривает что деньги могут быть вручены только родственникам, проживавшим совместно с умершим, или иждивенцам, независимо от места их проживания.

- Если не нашлось лиц, которым можно вручить деньги покойного на законных основаниях, работодатель должен перечислить их на банковский счёт, открытый на имя умершего работника. Это можно сделать не раньше, чем через 4 месяца после смерти. До этого деньги можно депонировать.

- В течение 4 мес.ю за ними могут обратиться лица, у которых есть такое право. Если никто не обратился, денежные средства отправляются в банк и включаются в наследственную массу, а затем делятся между наследниками по закону.

- С посмертных выплат исчисляются и упрачиваются страховые взносы, а НДФЛ не взимается. Также взимается налог с сумм вознаграждений, положенных правопреемникам.

Внимание!