В нашей консультации мы приведем образец заполнения декларация УСН «доходы минус расходы», который имеет свои особенности. Рассмотрим его на примере с расчетами.

Бланк отчета и его электронный формат

С отчета за 2016-й год фирмы и коммерсанты, которые выбрали для себя объект по УСН «доходы минус расходы», декларацию по УСН сдают на бланке, принятом приказом налоговой службы России от 26 февраля 2016 года № ММВ-7-3/99. То есть в 2017 году необходимо заполнять именно его. В нем же приведен электронный формат этого отчета.

В любом случае выбор варианта подачи отчета – на бумаге или электронно – зависит от выбора упрощенца.

Скачать новую форму декларации УСН за 2016 год на нашем сайте можно по следующей ссылке.

Состав отчета при объекте «доходы минус расходы»

Для рассматриваемого объекта по налогу бланк декларации УСН «доходы минус расходы» за 2016 год должен включать:

- титульный лист;

- раздел 1.2 – налог (авансовый платеж) к уплате и минимальный налог к уплате/уменьшению;

- раздел 2.2 – расчет налога, в том числе минимального платежа по нему.

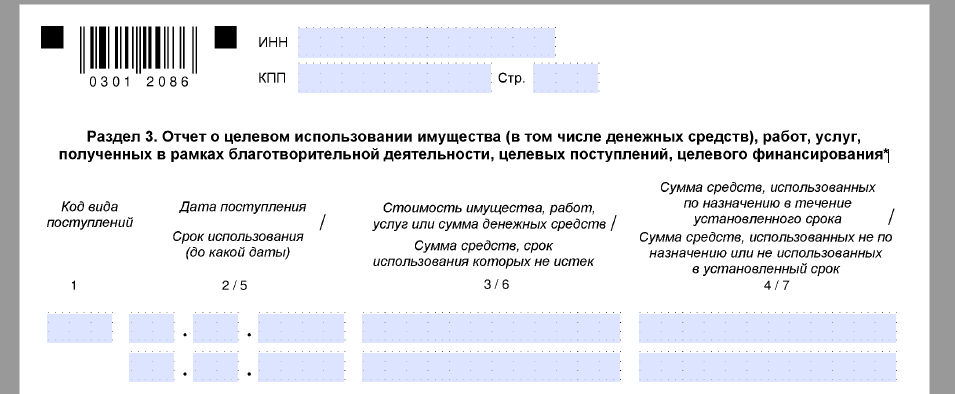

Обратите внимание: при получении в свой адрес благотворительности, а также целевых средств, в состав отчета за 2016 год нужно включить еще и 3-й раздел.

Порядок заполнения рассматриваемого отчета для фирм и бизнесменов одинаков, поэтому [декларация ИП УСН «доходы минус расходы» за 2016] год не имеет принципиальных особенностей.

Также см. «Коды новой декларации УСН».

Расчеты

Напомним, что для объекта УСН «доходы минус расходы» налоговая ставка составляет 15 процентов (п. 2 ст. 346.20 НК РФ). На этом объекте она существенно выше, чем на просто «доходах» (15%).

В итоге, для заполнения декларации по УСН «доходы минус расходы» предварительных расчетов приходится делать совсем немного. По сути нужно только посчитать налоговую базу. Формула всегда будет такая:

Где:

- Днараст. – доход по нарастанию с начала года;

- Рнараст. – расход по нарастанию с начала года.

Полный перечень трат, на которые упрощенец может уменьшать свои доходы, приведен в п. 1 ст. 346.16 НК РФ. Но этого мало: закон требует, чтобы они дали экономически оправданы и подтверждены документально. То есть – полная аналогия с расходами по налогу на прибыль компаний.

В 2016 году состав расходов, которые уменьшают налога на УСН, практически не изменился. За исключением одного момента. Федеральный закон от 03.07.2016 № 249-ФЗ добавил к ним плату в систему «Платон» за большегрузы.

Подробнее об этом см. «Платон как механизм взимания платы».

Исходные данные

Предположим, что к концу 2016 года фирма ООО «Гуру» на УСН с объектом «доходы минус расходы» подошла со следующими показателями:

| Период | Доход по нарастанию, руб. | Расходы по нарастанию, руб. | Налоговая база, руб. | Авансовый платеж (налог) к доплате/уменьшению, руб. |

| I кв. | 300 000 | 350 000 | 0 ((300 000 – 350 000) <) | 0 |

| Полгода | 800 000 | 550 000 | 250 000 (800 000 – 550 000) | 37 500 к доплате (250 000 ×15%) |

| 9 месяцев | 2 000 000 | 2 100 000 | 0 ((2 000 000 – 2 100 000) <0) | 37 500 к уменьшению (0 – 37 500) |

| 2016-й год | 3 000 000 | 2 700 000 | 300 000 (3 000 000 – 2 700 000) | 45 000 (300 000 ×15%) |

Далее показан пример заполнения декларации по УСН «доходы минус расходы» за 2016 год бухгалтером ООО «Гуру».